70% dos fundos de previdência que sofreram na crise já reverteram perda; e mais da metade tem retorno positivo no ano

Planos de previdência tiveram mais resgates que aportes em março e abril, mas quem resgatou porque entrou em pânico perdeu chance de recuperação

No mês de março deste ano, quando o pânico decorrente da pandemia de coronavírus tomou conta dos mercados, os planos de previdência privada viram R$ 10,1 bilhões em resgates, contra R$ 7,7 bilhões em aportes, resultando em uma captação líquida negativa de R$ 2,4 bilhões.

Foi o mês com o maior valor de resgate e pior captação líquida no período de janeiro a maio, data dos últimos dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi). Em abril, a captação ainda foi negativa em R$ 1,5 bilhão, com aportes de R$ 4,9 bilhões e resgates de 6,3 bilhões.

Os planos de previdência evidentemente não passaram incólumes pela crise. Boa parte deles teve retornos negativos no período de março a maio. E quando falamos de investimentos onde as pessoas alocam suas reservas para a aposentadoria, é claro que isso assusta.

Porém, pelo seu foco no longo prazo, a previdência privada é justamente o investimento com maiores condições de se recuperar e atenuar os soluços do mercado com o passar do tempo. Deveria ser, portanto, o último a ser resgatado, ainda mais num momento de pânico.

É claro que muita gente pode ter resgatado a previdência no auge da crise por necessidade mesmo - mas aí, podemos questionar se a carteira dessas pessoas estava adequada ao seu perfil, uma vez que, antes de investir em previdência privada, é preciso ter, pelo menos, uma reserva de emergência.

Seja como for, tirando as pessoas que realmente precisavam do dinheiro e se viram sem alternativa se não sacar sua previdência privada, aqueles que entraram em pânico e resgataram assustados com os retornos negativos podem ter se convertido nos apressados que comeram cru.

Leia Também

Um levantamento da gestora de investimentos Magnetis que incluiu 1.016 fundos de previdência privada mostrou que 668 deles (65,75%) tiveram retorno negativo de 1º de março a 31 de maio, tendo sofrido, portanto, com a crise nos mercados.

Estamos falando, portanto, de fundos que têm alguma exposição a risco, não aqueles ultraconservadores, que praticamente só investem em Tesouro Selic e CDB de banco de primeira linha.

Destes 668 fundos, 464 - quase 70% dos que caíram na crise, portanto - conseguiram reverter a perda do período, obtendo retorno positivo de 1º de março até 29 de julho. E de todos os fundos que caíram na crise, 369 - ou 55,24% - acumulam retorno positivo em 2020.

Em outras palavras, a maioria dos fundos de previdência que sofreram com o pânico dos mercados por conta do coronavírus reverteu essa perda, e mais da metade já está no azul no ano. Quem não resgatou seus recursos, conseguiu recuperar.

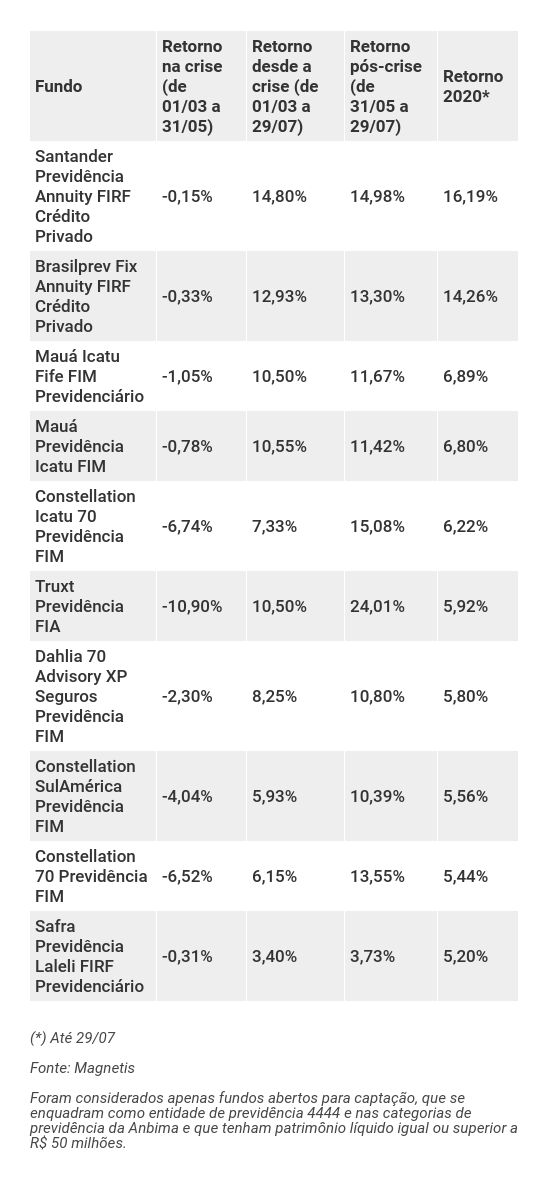

Dos fundos que tiveram algum retorno negativo de março a maio, eu listei a seguir os dez com maior rentabilidade em 2020:

As duas primeiras colocações ficaram com fundos de renda fixa que investem em títulos de crédito privado, que sofreram com a alta dos juros futuros durante a crise, vendo seus preços caírem. Ainda assim, não são fundos muito arriscados.

Seja como for, mesmo com o revés no período de março a maio, esses dois fundos não só foram os mais rentáveis dentre os que tiveram retorno negativo no ano, mas também os mais rentáveis dentre todos os fundos de previdência do levantamento da Magnetis.

Note, ainda, que no restante do ranking aparecem vários fundos multimercados (FIM) e até um fundo de ações (FIA), que utilizam estratégias com ativos de maior risco em busca de retornos mais altos no longo prazo.

Eles não só conseguiram se recuperar, como exibem retorno positivo e interessante no acumulado do ano. Lembre-se de que, até 29 de maio, a taxa básica de juros (Selic) acumulava um retorno de apenas 1,94%.

Fica a lição

Mesmo com uma crise sem precedentes, em meio a uma pandemia como não se via em 100 anos, a maior parte dos fundos de previdência até agora conseguiu se recuperar. Se imaginarmos que se trata de um investimento de longo prazo, então, daqui a dez, 20, 30 anos, a crise do coronavírus provavelmente terá sido apenas um dos soluços do caminho.

“Como a previdência privada é um investimento de longo prazo, o investidor deveria justamente tomar mais risco. Com o tempo, as crises políticas e econômicas no meio do caminho se anulam, e o investidor fica com o retorno das estratégias de investimento”, observa Marcelo Domingos, sócio e CEO da DLM Invista, gestora responsável pela seleção dos fundos que compõem os fundos de fundos (FOFs) previdenciários do Banco Inter.

Assim, quem entrou em pânico e resgatou recursos da sua previdência privada pode ter perdido uma chance de recuperação. “Depois da globalização e com o avanço da tecnologia, a volta das crises costuma ser bem rápida. Os fundamentos não necessariamente voltam rápido, mas os mercados sim”, diz Domingos.

O gestor lembra a importância de ter uma carteira de previdência diversificada e com ativos descorrelacionados entre si, justamente para não sofrer tanto nas crises. O investimento em um fundo com múltiplos gestores é uma das formas de fazer isso.

De mais a mais, bons gestores também costumam aproveitar as oportunidades que se abrem na crise. “O investidor tem que entender essa volatilidade como natural. E, na hora que os preços baixam, se ele investe com os melhores gestores, eles vão justamente aproveitar para comprar a preços mais atrativos, complementa o gestor da DLM.

COMPARTILHAR

Apostador sortudo embolsa quase R$ 10 milhões sozinho na Quina; Lotofácil tem 4 vencedores, mas ninguém ficou milionário com a loteria

Após diversos sorteios acumulando, a Quina finalmente pagou quase R$ 10 milhões ao único vencedor do concurso 6775. Veja as dezenas sorteadas

Aumento do IOF volta a valer com decisão de Alexandre de Moraes, mas exclui risco sacado da cobrança; entenda os efeitos

O decreto havia sido suspenso após votação do Congresso Nacional para derrubar a alteração feita pelo presidente Lula

De olho na conta de luz: Aneel aprova orçamento bilionário da CDE para 2025 com alta de 32% — e cria novo encargo

Novo orçamento da agência regula impacto de R$ 49,2 bilhões no setor elétrico — quase tudo será pago pelos consumidores

Governo Trump apela até para a Rua 25 de março e o Pix na investigação contra o Brasil. Aqui estão as seis acusações dos EUA

O governo norte-americano anunciou, na noite da última terça-feira (15), investigações contra supostas práticas desleais do comércio brasileiro. Veja as seis alegações

Ganhador da Mega-Sena fatura prêmio de mais de R$ 45 milhões com aposta simples; Lotofácil também faz um novo milionário

Em uma verdadeira tacada de sorte, o ganhador foi o único a cravar todas as dezenas do concurso 2888 da Mega-Sena; confira os resultados das principais loterias da Caixa

Copom vai cortar juros ainda em 2025 para seguir o Fed, mas não vai conseguir controlar a inflação, diz Fabio Kanczuk, do ASA

O afrouxamento monetário deve começar devagar, em 25 pontos-base, mesmo diante da possível tarifação dos EUA

Lula tira do papel a Lei da Reciprocidade para enfrentar Trump, mas ainda aposta na diplomacia

Medida abre caminho para retaliação comercial, mas o governo brasileiro segue evitando o confronto direto com os Estados Unidos

Temporada de balanços 2T25: Confira as datas e horários das divulgações e das teleconferências

A temporada de balanços do 2T25 começa ainda em julho e promete mostrar quem realmente entregou resultado entre as principais empresas da B3

Tarifas de Trump jogam balde de água fria nas expectativas para a economia brasileira; confira os impactos da guerra tarifária no país, segundo o Itaú BBA

O banco ressalta que o impacto final é incerto e que ainda há fatores que podem impulsionar a atividade econômica do país

Agenda econômica: Inflação, Livro Bege, G20 e PIB chinês; confira os indicadores mais importantes da semana

Com o mercado ainda digerindo as tarifas de Trump, dados econômicos movimentam a agenda local e internacional

É improvável que tarifa de 50% dos EUA às importações brasileiras se torne permanente, diz UBS WM

Para estrategistas do banco, é difícil justificar taxação anunciada por Trump, mas impacto na economia brasileira deve ser limitado

Bolsonaro é a razão da tarifa mais alta para o Brasil, admite membro do governo dos EUA — mas ele foge da pergunta sobre déficit comercial

Kevin Hassett, diretor do Conselho Econômico Nacional dos Estados Unidos, falou em “frustração” de Trump em relação à situação do ex-presidente Jair Bolsonaro ante a Justiça brasileira, mas evitou responder sobre o fato de os EUA terem superávit comercial com o Brasil

Sem milionários, só Lotofácil fez ganhadores neste sábado (12); Mega-Sena acumula em R$ 46 milhões. Veja resultados das loterias

Lotofácil fez quatro ganhadores, que levaram R$ 475 mil cada um. Prêmio da +Milionária agora chega a R$ 128 milhões

Banco do Brasil (BBAS3), ataque hacker, FII do mês e tarifas de 50% de Trump: confira as notícias mais lidas da semana

Temas da semana anterior continuaram emplacando matérias entre as mais lidas da semana, ao lado do anúncio da tarifa de 50% dos EUA ao Brasil

Tarifas de Trump podem afastar investimentos estrangeiros em países emergentes, como o Brasil

Taxação pode ter impacto indireto na economia de emergentes ao afastar investidor gringo, mas esse risco também é limitado

Lula afirma que pode taxar EUA após tarifa de 50%; Trump diz que não falará com brasileiro ‘agora’

Presidente brasileiro disse novamente que pode acionar Lei de Reciprocidade Econômica para retaliar taxação norte-americana

Moody’s vê estatais como chave para impulsionar a economia com eleições no horizonte — e isso não será bom no longo prazo

A agência avalia que, no curto prazo, crédito das empresas continua sólida, embora a crescente intervenção política aumenta riscos de distorções

O UBS WM reforça que tarifas de Trump contra o Brasil terão impacto limitado — aqui estão os 4 motivos para o otimismo

Na última quarta-feira (9), o presidente dos EUA anunciou uma tarifa de 50% sobre os produtos brasileiros, que devem entrar em vigor em 1º de agosto

Governo vai abrir crédito de R$ 3 bilhões para ressarcir vítimas da fraude do INSS; confira como vai funcionar o reembolso

Entre os R$ 3 bilhões em crédito extraordinário, R$ 400 milhões vão servir para ressarcir as vítimas em situação de vulnerabilidade e que não tenham questionado os valores descontados

Trump é a maior fonte de imprevisibilidade geopolítica e econômica da atualidade — e quem diz isso pode surpreender

Gustavo Loyola, ex-presidente do BC, falou com exclusividade ao Seu Dinheiro sobre a imposição, por Donald Trump, da sobretaxa de 50% às exportações brasileiras para os EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP