Depósitos na NuConta passam a ser feitos em RDB do Nubank por padrão, mas cliente pode voltar à versão antiga

Quem acessa o app do Nubank tem se deparado com um aviso dizendo que novos depósitos passarão a ser feitos no RDB da instituição; cliente, no entanto, pode optar por voltar aos títulos públicos

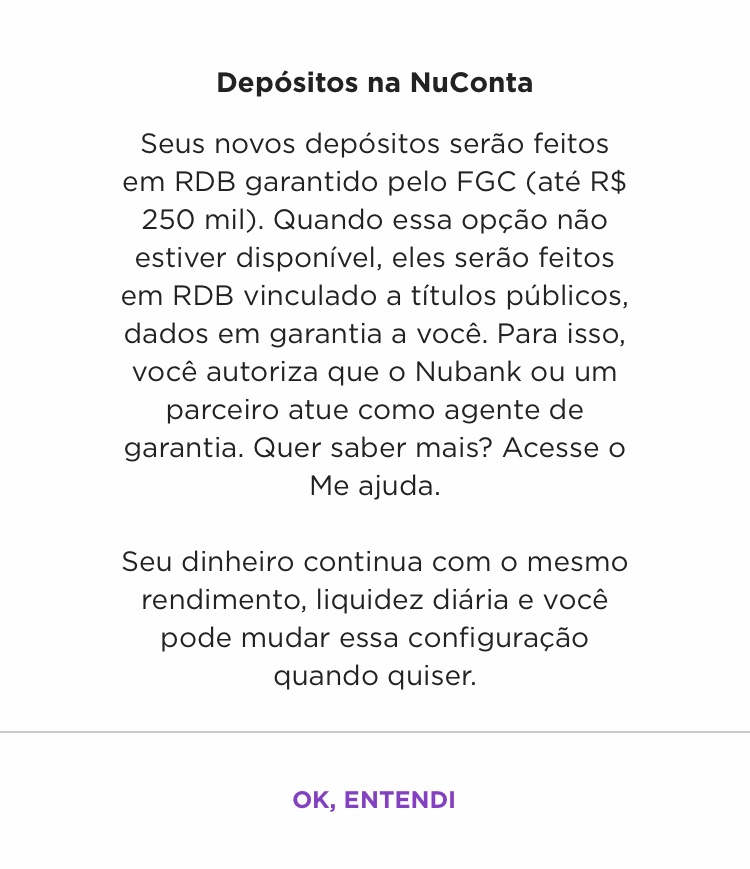

Os clientes da NuConta, a conta do Nubank, estão sendo transferidos automaticamente de modalidade de depósito. Depois da última atualização do aplicativo, os usuários que acessam sua conta se deparam com um aviso dizendo que os novos depósitos na NuConta passarão a ser feitos em Recibos de Depósito Bancário (RDB) do Nubank, e não mais em títulos públicos, como era o padrão.

Os depósitos feitos na NuConta eram aplicados automaticamente em títulos públicos Tesouro Selic. Mas desde que o Nubank lançou o seu RDB - título de renda fixa similar aos CDBs dos bancos - os clientes passaram a poder optar por este tipo de papel, que conta com proteção do Fundo Garantidor de Créditos (FGC) para investimentos de até R$ 250 mil por CPF.

Agora, a lógica se inverteu. O padrão passa a ser a aplicação em RDB, tanto para clientes antigos - migrados automaticamente - quanto para clientes novos, que abrirem a NuConta a partir de agora. Os depósitos já feitos na NuConta em títulos públicos permanecem na mesma aplicação. Apenas os novos depósitos serão feitos em RDB.

Todos os clientes, porém, são avisados da migração e precisam dar a sua anuência, clicando no botão "OK, entendi". O Nubank não pode migrar os clientes de modalidade sem autorização.

Segundo o Nubank informou em nota, "conforme a nossa base de clientes cresce e o cenário econômico evolui, precisamos sempre pensar em novas formas para manter os benefícios que tornaram a NuConta a melhor alternativa às contas tradicionais: uma conta livre de tarifas escondidas e com rendimento maior do que a poupança."

Leia Também

Como voltar à versão original da NuConta

Se desejar, porém, o cliente pode retornar à versão original, de conta de pagamentos com recursos aplicados em Tesouro Selic. Para fazer isso, basta acessar o menu clicando no seu nome no topo da tela do app e ir até Configurar NuConta>Opções de Depósito. Ali você poderá desativar a opção do RDB, o que o fará com que os novos depósitos voltem a ser feitos em Tesouro Selic.

O RDB do Nubank também rende 100% do CDI com liquidez diária e sem taxas, assim como o investimento em Tesouro Selic. A tributação de ambas as aplicações também é a mesma: tabela regressiva de IR e IOF quando o investimento tiver menos de 30 dias.

O RDB, entretanto, é um título de crédito privado. Apesar de contar com a proteção do FGC, o título está, em última análise, exposto ao risco da financeira do Nubank, que é a emissora do papel.

O Tesouro Selic, por sua vez, não conta com a proteção do FGC, mas nem precisaria, uma vez que se trata de um título público, contanto com garantia do governo. Trata-se, portanto, do investimento mais seguro da economia brasileira.

Nesta matéria, eu expliquei porque acho que vale mais a pena permanecer na versão antiga da NuConta, com aplicações em Tesouro Selic, do que migrar para o RDB do Nubank.

COMPARTILHAR

O Nubank e outras fintechs ‘assustaram’ o Itaú (ITUB4)? Ex-CEO admite “choque” com o crescimento das ‘rivais’, mas revela que o bancão será capaz de ‘bater de frente’ em alguns meses

O ex-CEO do bancão afirmou que o crescimento rápido das fintechs foi um verdadeiro “choque” que incomodou as maiores instituições financeiras do país

Se cuida, Nubank: Bradesco compra instituição no México e vai lançar conta digital no país

Com a aquisição, o Bradesco terá licença para atuar como se fosse um banco digital no México. O país é um dos focos de expansão do Nubank

Nada de “adeus, Nubank”: agora NuConta se parece com poupança e você precisa esperar 30 dias para receber 100% do CDI — mas clientes não fugiram da fintech; descubra por quê

Nubank mudou a NuConta e você tem até o final de setembro antes que a mudança te alcance; veja 3 outras contas rendeiras que ainda pagam 100% do CDI desde o primeiro dia

Nubank (NU; NUBR33): mudança no rendimento da NuConta não provocou perda de clientes

Nova regra de remuneração da conta do Nubank entrou em vigor em julho, mas só deve chegar a 100% dos clientes no final de setembro

Sinal de alerta: Itaú BBA corta preço-alvo do Nubank (NU; NUBR33) e reitera recomendação de venda do papel

Analistas encontraram inconsistências no balanço e apontam que o Nubank (NU; NUBR33) subestimou o risco na concessão de crédito pessoal

Vagas de emprego: Marfrig, Omie e Nubank estão com processos seletivos abertos; confira as principais oportunidades da semana

Ao todo, são mais de 100 vagas de emprego para diversas áreas no formato híbrido ou remoto

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Enquanto Nubank (NUBR33) deu prejuízo de quase US$30 mi, este ‘bancão’ teve lucro bem acima do esperado, é uma das ações mais baratas da bolsa e está prestes a depositar dinheiro na conta dos acionistas

Nubank reportou mais um prejuízo no segundo trimestre deste ano e analista revela qual é a ação do bancão que superou as expectativas do mercado e está prestes a depositar uma bolada na conta dos acionistas; descubra

Nubank (NUBR33) tem prejuízo acima do esperado no 2º tri, e inadimplência continuou a se deteriorar; veja os destaques do balanço

Prejuízo líquido chegou a quase US$ 30 milhões, ante uma expectativa de US$ 10 milhões; inadimplência veio dentro do esperado, segundo o banco

Adeus, Nubank: após causar a ira de clientes e com “saída” de Anitta, roxinho deve dar prejuízo de novo — analista revela ação de “bancão” barata que vence a fintech

Depois de a NuConta virar quase uma poupança e Anitta ‘abandonar’ o conselho, o Nubank deve reportar mais um trimestre de prejuízo; veja o que esperar e qual é o bancão que pode colocar o roxinho para comer poeira

Squadra acerta com aposta na queda de Nubank e IRB, mas tem perda com ações da XP

A aposta na queda das ações do Nubank rendeu a maior contribuição dentro do portfólio short (vendido) da Squadra no primeiro semestre

O roxo deve seguir no vermelho, e com inadimplência em alta. Saiba o que esperar dos resultados do Nubank no segundo trimestre

Depois de ter mostrado uma deterioração relevante da inadimplência nos primeiros três meses de 2022, a expectativa é que o Nubank continue na mesma toada

Nubank e Itaú estão com vagas de emprego abertas; confira outras oportunidades da semana

As instituições financeiras estão com mais de 80 vagas de emprego para diversas posições; a lista ainda traz oportunidades em empresas e startups

Nubank recebe autorização para operar como instituição financeira na Colômbia

Expansão na América Latina foi uma das promessas feitas pelo Nubank aos investidores que viraram sócios do banco digital no IPO em Nova York

Não se envolve mais? Anitta deixa o conselho de administração do Nubank (NUBR33) — saiba o motivo da saída e quem entra no lugar

A cantora vai completar o mandato no conselho na Assembleia Geral Ordinária de 2022 e depois assume o posto de embaixadora global

Pix desaparecido no Nubank, queda do C6 Bank e crise entre Estados Unidos e China; confira os destaques da semana

Nesta semana, os relatos de clientes do NUbank e do C6 Bank foram as matérias mais lidas da semana; confira

Sai da frente! Nubank deve ultrapassar Santander em compras no cartão no segundo trimestre

Analistas do Goldman Sachs veem Nubank dobrando sua participação em transações com cartões no Brasil num intervalo inferior a dois anos

Após Nubank, PicPay também fará mudanças na conta. Veja o que melhora, o que piora e compare as duas

Conta rendeira do PicPay não terá mais limite de saldo para retorno de 102% do CDI, mas melhoria vem acompanhada de algumas desvantagens

O fim de uma era para o Nubank: a partir de hoje, a NuConta só rende 100% do CDI após um mês — mas você não precisa esperar; veja 3 opções para onde ‘correr’

Um marco na história do Nubank: rentabilidade de 100% do CDI desde o 1° dia acabou hoje; veja outras 3 contas que ainda pagam o valor

Sextou com falha no Nubank: instabilidade no aplicativo do banco digital leva usuários e reclamarem de problemas com o pix nas redes sociais

Quem tenta acessar a ferramenta de transferências instantâneas do BC recebe a mensagem de que o serviço está fora do ar

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP