O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Levantamento do Instituto Internacional de Finanças (IIF) considera tanto a entrada e a saída de capitais como efeitos de variação cambial e outros vetores sobre o estoque de alocação

A notícia é seguinte: a posição do investidor estrangeiro em ativos brasileiros é a menor entre os mercados emergentes. Já o maior posicionamento está na África do Sul. A constatação é do Instituto Internacional de Finanças (IIF), reúne mais de 450 bancos de 70 países.

O lado bom de tal notícia é que há espaço para recuperação, como mostraram as estimativas do BTG Pactual. O lado ruim, por assim dizer, é que não é só o fluxo que importa quando se trata do posicionamento dos investidores.

Quando falamos de posição de investidor estrangeiro o que se tem em mente é basicamente a entrada e saída efetiva de capital do não residente em bolsa de valores e títulos. No entanto, o IIF desenvolveu e vem aprimorando uma medida mais ampla.

Além de considerar o fluxo, as análises do órgão também levam em conta o “valuation” das posições, ou seja, como a valorização ou desvalorização de ações, títulos e da taxa de câmbio afetam essas posições.

Vamos a um exemplo, se o mercado de ações apresentar um firme movimento de alta, isso torna um investimento inicial (fluxo) relativamente pequeno em uma grande posição (estoque), algo que tem o potencial de se tornar uma grande saída de capital no futuro (fluxo novamente).

Da mesma forma, um aporte inicial grande (fluxo) pode se tornar relativamente pequeno (estoque) no caso de uma acentuada desvalorização cambial.

Leia Também

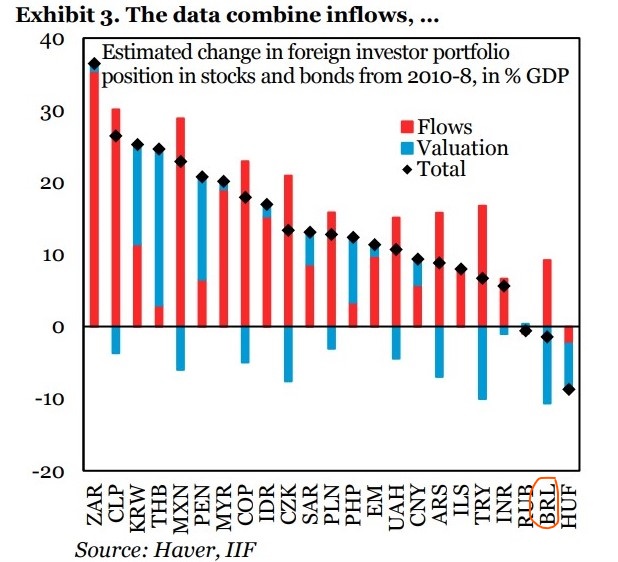

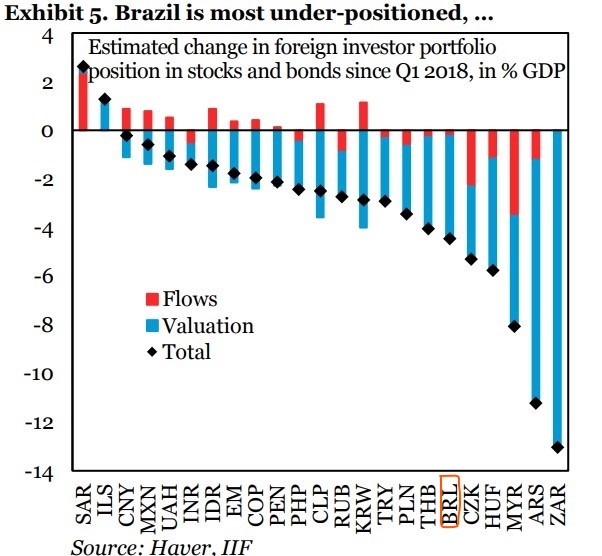

O que o IIF fez foi calcular essa variável mais ampla de posição estrangeira em mercados emergentes para concluir que o Brasil é o mais “under-positioned” entre os pares.

O IIF combina as informações sobre fluxo de investimento em portfólio (ações e títulos), que estão no balanço de pagamentos, com dados sobre a posição internacional de investimento, que permite calcular esse “efeito preço e renda” sobre os fluxos.

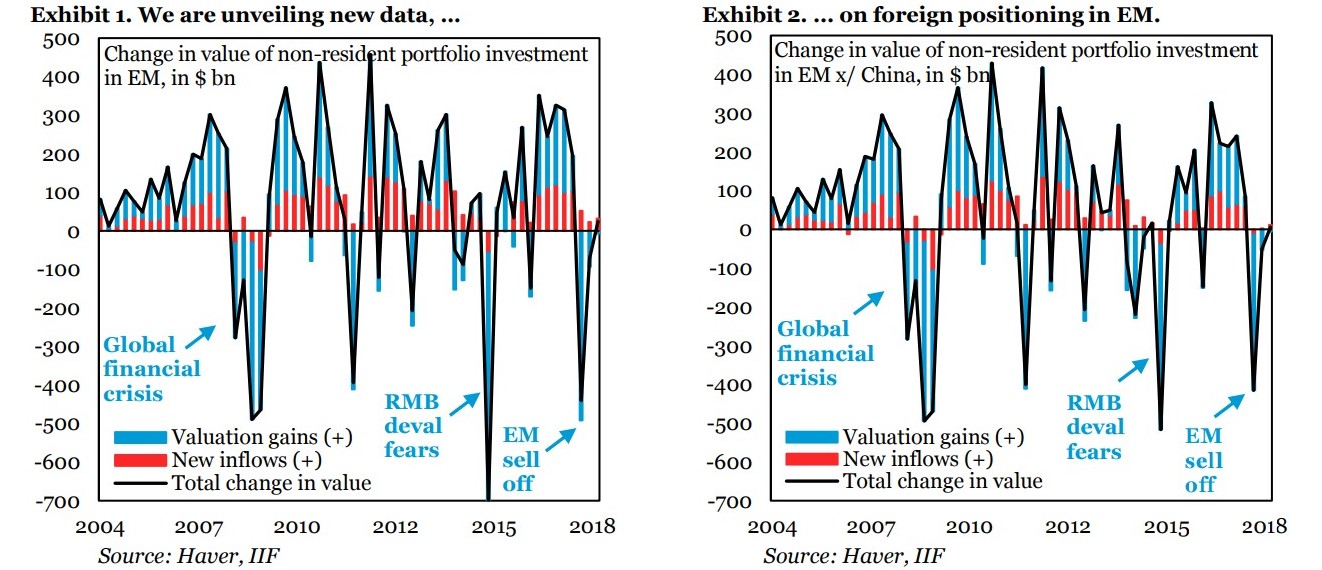

O que os dados mostram é que os movimentos de fluxo (entrada e saída – barras vermelhas nos gráficos abaixo) são muito raros, tanto que a maior parte na mudança de posicionamento dos investidores em momentos de stress acontece pelas mudanças no “valuation” do estoque de posições já existentes nesses mercados. Essas variações refletem depreciações cambiais, momentos de baixa no mercado de ações e no mercado de títulos

No gráfico abaixo, retirado do estudo do IIF, "BRL" representa o Brasil. A barra vermelha é o fluxo em % do PIB de 2010 a 2018. A barra azul é a variação no “valutation” das posições. ZAR é a África do Sul.

O próximo gráfico faz a mesma avaliação considerando as posições desde o primeiro trimestre de 2008.

E esse último mostra o total agregado para todos os emergentes com e sem a China.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE