O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A portabilidade de previdência privada permite ao investidor mudar para um plano mais barato ou rentável sem precisar resgatar e pagar imposto de renda. Veja como fazer a portabilidade do seu plano

Você já tem um plano de previdência privada, mas está insatisfeito com os altos custos ou baixa rentabilidade? Seus problemas acabaram! Com a portabilidade de previdência privada, você pode migrar os recursos aplicados para outro plano, de qualquer instituição financeira! E o melhor de tudo, completamente grátis!

O texto meio Organizações Tabajara - ou Polishop, na melhor das hipóteses - é só uma brincadeirinha para chamar a sua atenção. Mas as informações são verdadeiras.

Até pouco tempo atrás, planos de previdência privada eram produtos financeiros muito ruins: excessivamente conservadores, caros e pouco rentáveis.

Além de taxas de administração altas, eles costumavam cobrar uma tal de taxa de carregamento, que comia uma parte de tudo que o titular investia no plano, o que sacrificava ainda mais uma rentabilidade que já deixava a desejar, mesmo com todos os benefícios tributários com os quais esse tipo de produto conta.

Mas de uns anos para cá começaram a surgir planos interessantes, e muitos investidores perceberam que o plano no qual aplicavam seus recursos para a aposentadoria era fraco comparado aos novos produtos desse mercado.

Atualmente, várias gestoras renomadas dispõem de planos de previdência que investem em seus principais fundos, como Verde, SPX, Alaska e Adam. No lado das seguradoras, várias delas acabaram com a taxa de carregamento.

Leia Também

Nesse contexto, a portabilidade de previdência privada aparece como um bom mecanismo para quem deseja trocar o seu plano atual por outro com taxas menores, uma estratégia de investimentos mais adequada ao seu perfil ou um histórico de rentabilidade melhor.

É possível fazer portabilidade interna - quando você troca de plano dentro da mesma instituição financeira - ou externa - quando a migração ocorre entre instituições financeiras -, sem a necessidade de resgatar os recursos, pagar imposto de renda (que nesse tipo de aplicação pode ter alíquotas bem altas) e contratar outro plano do zero.

Além de não haver custos com IR, também não há cobrança de taxas - a menos que o seu plano original cobre taxa de saída.

Finalmente, ao migrar seus recursos para outro plano de previdência, você transfere também o tempo de aplicação. Assim, se você tiver optado pela tabela regressiva do IR no seu plano de origem, o prazo não volta a contar do zero no plano de destino.

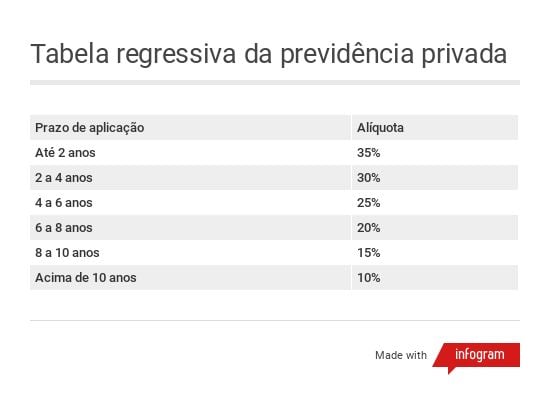

Por exemplo, digamos que você já tivesse cinco anos de investimento no plano de origem. Pela tabela regressiva da previdência privada, caso resgatasse seus recursos, você estaria sujeito a uma alíquota de IR de 25%.

Se fizesse portabilidade de plano naquele momento, você levaria junto esses cinco anos, sem necessidade de voltar a contar o prazo do zero e retornar à alíquota de 35%.

Em resumo, a portabilidade de previdência privada permite ao investidor melhorar o desempenho do seu plano de aposentadoria sem custos e sem perder o prazo da aplicação. É uma ótima maneira de readequar o seu investimento.

Mas lembre-se: ao migrar seus recursos para outro plano, não necessariamente você levará com você todas as coberturas de risco do plano antigo, como renda e pecúlio por morte ou invalidez. Ao menos não nas mesmas condições. É preciso verificar se o novo plano te atende não só do ponto de vista do investimento, como também da seguridade.

A portabilidade de previdência privada pode ser feita entre planos abertos, entre planos fechados (como fundos de pensão), de um plano aberto para um fechado ou vice-versa.

Ou seja, se você tinha um plano pelo seu empregador e saiu da empresa, por exemplo, pode migrar seu plano fechado para um plano aberto de uma instituição financeira.

Conheça os diferentes tipos de previdência privada e as diferenças entre planos abertos e fechados.

O procedimento é bem simples: após escolher o plano para o qual deseja migrar, você deve entrar em contato com a instituição financeira responsável pelo plano de destino.

Ela deverá entrar em contato com a instituição financeira responsável pelo seu plano atual e concretizar o processo dentro de até cinco dias úteis.

Mas, como já foi dito, também é possível mudar de um plano para outro dentro de uma mesma instituição financeira.

Durante a portabilidade, você também pode trocar a tabela de tributação do seu plano da progressiva para a regressiva. O contrário, porém, não é permitido.

A tabela progressiva é a mesma que incide sobre os salários. Nela, as alíquotas de IR crescem conforme o valor do resgate ou da renda que o titular do plano vai receber no futuro, quando se aposentar.

Já a tabela regressiva, conforme mostramos acima, tem funcionamento similar ao da tabela regressiva de outras aplicações financeiras, mas as alíquotas e os prazos são específicos da previdência privada.

As alíquotas reduzem conforme passa o tempo de aplicação, de forma a incentivar aplicações de longo prazo.

Assim, resgates em prazos curtos são punidos com alíquotas mais altas que as das demais aplicações financeiras, enquanto resgates após dez anos de investimento são beneficiados com uma alíquota de 10%, mais baixa que o mínimo de 15% das demais aplicações.

Entenda como funciona a cobrança de imposto de renda em previdência privada.

Além de não ser possível trocar da tabela regressiva para a progressiva - a opção pela tabela regressiva é irretratável - a portabilidade de previdência privada conta com outras restrições.

A migração só é possível enquanto você ainda estiver na fase de acumulação do plano, ou seja, enquanto ainda estiver investindo recursos ou efetuando resgates por conta própria.

Depois de optar por uma modalidade de renda - por exemplo, renda vitalícia - não é mais possível fazer portabilidade.

Mas antes de se aposentar e contratar uma modalidade de renda, você pode simular quanto receberia como renda pelo patrimônio acumulado em diferentes planos e pedir a portabilidade para aquele que pagar mais.

Lembrando que converter seu plano em renda não é obrigatório. Você pode permanecer na fase de acumulação pelo resto da vida, programando seus resgates na época em que decidir usufruir os recursos acumulados no plano.

Os planos de previdência privada abertos são aqueles oferecidos por instituições financeiras, que sempre têm uma seguradora por trás e aos quais qualquer pessoa pode aderir.

Atualmente, há basicamente duas modalidades, o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL).

A portabilidade entre planos de previdência abertos só pode ocorrer entre planos da mesma modalidade. Isto é, você só pode migrar de um PGBL para outro PGBL; ou de um VGBL para outro VGBL.

Para mudar de modalidade, você precisaria resgatar o plano original e reinvestir em outro plano de modalidade diferente, pagando imposto de renda e zerando o seu prazo de investimento, o que poderia matar a vantagem da migração.

Nesse caso, talvez o mais indicado seja simplesmente manter o plano original - para o qual você pode ou não continuar contribuindo - e abrir um novo da outra modalidade.

A portabilidade de previdência privada aberta tem carência mínima de 60 dias, mas o prazo pode ser maior, dependendo do regulamento do plano original.

Isso quer dizer que você precisa permanecer no plano original por pelo menos dois meses antes de migrar para outro.

Você também pode pedir a portabilidade de um plano de previdência fechado para outro plano, fechado ou aberto.

Se o plano de destino for aberto, ele provavelmente deverá ser um PGBL, pois planos fechados geralmente seguem regras similares às do PGBL do ponto de vista tributário.

No caso da portabilidade de planos fechados, a carência mínima é de três anos de permanência no plano original.

Se o plano for oferecido por um empregador como benefício a seus funcionários, a portabilidade só pode ser pedida se o titular não tiver mais vínculo empregatício com a empresa patrocinadora do plano.

Finalmente, depois de migrar os recursos de um plano fechado para um aberto, não é mais possível resgatá-los. O titular do plano fica obrigado a optar por uma modalidade de renda.

Atualmente, alguns planos de previdência são multifundos, isto é, há diversos fundos de investimento sob o seu guarda-chuva.

Quem investe em um plano desse tipo não precisa propriamente fazer uma portabilidade quando deseja apenas mudar a estratégia de investimento do seu plano.

Por exemplo, se você investe em um plano multifundos ainda na juventude, com investimentos mais concentrados em fundos de renda variável, pode ir migrando para fundos de renda fixa conforme vai ficando mais velho e próximo da aposentadoria.

Como esse tipo de migração ocorre dentro do próprio plano, não há burocracia nem carência.

COMPARTILHAR

Rodolfo Amstalden, CEO da casa de análise, criou um serviço para facilitar o investimento em renda fixa e variável, além de ajudar no acesso à educação financeira

Comunicado oficial alerta candidatos, mas expectativa por novo concurso cresce — mesmo sem previsão confirmada pelo banco

Estudo do Insper indica que bolsa do Pé-de-Meia reduz abandono escolar entre jovens de famílias mais vulneráveis

Após quatro anos sem concorrência, a Starlink, projeto da SpaceX de Elon Musk, ganha um forte concorrente no mercado brasileiro

Como a Mega-Sena só corre amanhã, a Quina é a loteria da Caixa com os maior prêmio em jogo na noite desta segunda-feira (16); confira os valores em disputa.

Ganhos na bolsa e na renda fixa garantiram superávit bilionário ao fundo de pensão dos funcionários do Banco do Brasil

O atraso nas regras do IR 2026, um prêmio milionário na Lotofácil e a disputa entre Casas Bahia e Pão de Açúcar estão entre as notícias mais lidas da semana no Seu Dinheiro

Receita Federal divulga detalhes do IRPF 2026 em coletiva às 10h; atraso no anúncio pode reduzir a janela de envio da declaração neste ano

Bilhetes simples cravaram as 15 dezenas e renderam mais de R$ 1 milhão para cada vencedor; Mega-Sena, Quina e +Milionária seguem travadas

Pagamentos do abono salarial seguem mês de nascimento ou número de inscrição e vão até agosto; hoje são contemplados os nascidos em fevereiro.

Preso em Brasília, Vorcaro escolhe José Luís de Oliveira Lima para liderar a defesa; advogado já atuou em casos como Mensalão e julgamento de Braga Netto

Entre as 70 atrações do Cacau Park, o destaque é a mais alta e mais rápida montanha-russa da América Latina

Com tecnologia do Gemini, o Google quer transformar o Maps em um assistente capaz de responder perguntas e sugerir lugares em tempo real

Aumento será de R$ 0,38 por litro nas refinarias, enquanto governo aposta em desoneração e subsídio para suavizar efeito nas bombas

James Howells seria considerado um bilionário no Brasil se sua agora ex-namorada não tivesse jogado fora um HD com 8 mil bitcoins

Escalada do Brent e bloqueio das importações aumentam pressão sobre a política de preços da estatal

Lotofácil foi a única loteria a ter ganhadores na rodada de quinta-feira (12). Além da Mega-Sena, a Quina, a Dia de Sorte e a Timemania acumularam. Consequentemente, os prêmios em jogo aumentaram.

Briga entre o bilionário e o ministro do STF se estende desde 2024 com investigações sobre a plataforma X

Chocolate, batata-doce e café solúvel lideraram as altas do IPCA no período, enquanto arroz, azeite de oliva e frutas registraram as maiores quedas de preço.

Estas pessoas jogaram coisas no lixo achando que não valiam nada — e depois descobriram que estavam diante de verdadeiras fortunas