O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Aprenda a montar uma carteira de investimentos vencedora com o valor do prêmio para cada perfil de investidor e que pode oferecer bons rendimentos mensais

Depois do Natal, uma das tradições da minha família é reforçada ano após ano pela minha avó, dona Edna. Como se seguisse um ritual, ela sai à procura de todos pela casa com um só objetivo: recolher as apostas de cada um para a Mega da Virada. E neste ano não poderia ter sido diferente. Assim que o almoço pós-ceia saiu, lá veio ela com os bilhetes na mão.

Preenchi cada um dos quadradinhos com apreensão e em seguida, fiquei pensativa. Afinal, o que eu faria com o prêmio, caso ganhasse? Onde aplicaria a “bagatela” de R$ 280 milhões? A escolha não parecia fácil, mas como boa investidora que sou, comecei a montar o que seria a minha “carteira imaginária”.

Sem dúvida, o primeiro investimento seria focado em geração de renda. Para isso, eu investiria cerca de 50% do meu patrimônio em títulos do Tesouro Direto, sendo que R$ 65 milhões iriam para o Tesouro Selic, e a parcela restante para papéis atrelados à inflação e com prazo de vencimento mais longo, como o Tesouro IPCA + 2050 (NTN-B 50).

Em seguida, eu aumentaria um pouco o risco para obter maior retorno e apostaria 15% em fundos de ações com foco em grandes empresas e companhias de menor valor de mercado chamadas small caps, que têm grande potencial de ganho para investimentos no longo prazo.

Na sequência, eu não poderia deixar de colocar uma leve pimentinha na carteira e investir cerca de 25% do meu patrimônio em fundos imobiliários. Na cesta entraria de tudo, desde shopping centers até mesmo incorporadoras.

E para balancear os riscos, aplicaria ainda uma parcela do prêmio (até 10%) em um fundo passivo de dólar, que acompanha a variação da moeda. A preferência seria pelo Votorantim Dólar FIC Cambial ou o Occam FI Cambial, que possuem taxas de administração de até 1% ao ano. A função deles seria igual a de um seguro: amortecer possíveis perdas ao buscar aplicações de maior retorno.

Leia Também

Assim como eu fiz, a primeira dica para criar uma carteira vencedora é pensar em aplicações que oferecem rendimentos constantes. Nesse caso, os títulos indexados à inflação - que garantem juros semestrais -, e os fundos imobiliários são as melhores opções. Foi isso o que me explicou Rogério Manente, gerente de negócios (head) da Socopa Invest.

“Como as pessoas costumam largar o trabalho, o fundo imobiliário oferece a oportunidade de receber uma espécie de aluguel mensal (provento) - que é isento de Imposto de Renda. Já os títulos indexados à inflação como o Tesouro IPCA+50, por exemplo, pagam juros semestrais em fevereiro e em agosto, o que ajuda também a ampliar a renda”, destaca Manente.

Além de ativos que geram rendimentos, é preciso pensar em aplicações que consigam multiplicar o seu patrimônio. O problema é que isso envolve tomar riscos, e nem sempre as pessoas estão dispostas. Por isso, pedi a ajuda de Martin Iglesias, especialista em investimentos do Itaú, para sugerir uma carteira personalizada para cada perfil de investidor, desde os mais conservadores até os mais agressivos.

Ao contrário de mim - que apostei em um fundo cambial para assegurar a carteira, Iglesias sugere outro tipo de investimento. Para ele, todos os perfis de investidores devem aplicar inicialmente R$ 20 milhões em um ativo conhecido como Renda Prazo Certo. Ele funciona como um fundo de previdência que busca travar uma renda mensal aos cotistas. A ideia é que o investidor obtenha uma rentabilidade de 4% acrescido da inflação do período.

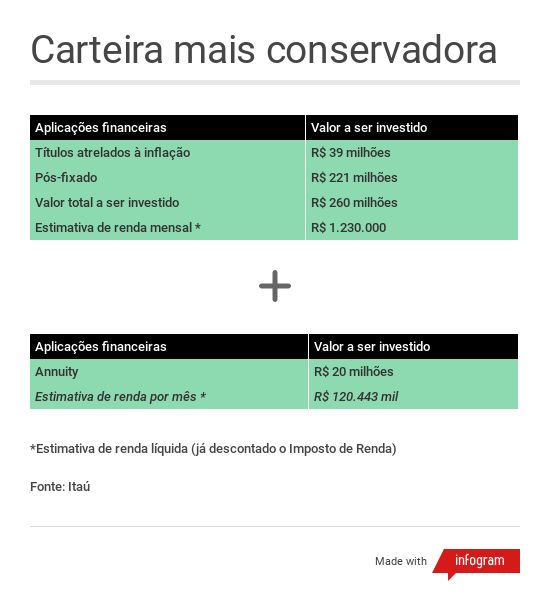

Após garantir a renda, se a pessoa for bem conservadora e não quiser se arriscar, a sugestão do especialista é que ela opte por aplicar 85% do dinheiro restante em opções pós-fixadas como o Tesouro Selic 2023, e 15% em papéis atrelados à inflação como as NTN-Bs com vencimento em 2035 e 2050. O interessante é que ambas pagam juros semestrais em épocas diferentes. Com isso, o objetivo da carteira é evitar perdas e manter um fluxo de pagamentos mais distribuído ao longo do tempo, mas sem oferecer grandes retornos.

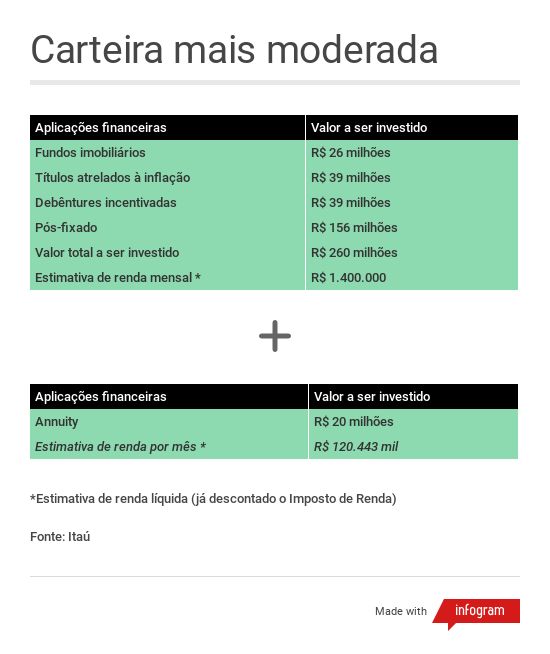

No caso de uma pessoa com perfil mais moderado, o especialista sugere uma pimentinha e diz que o investidor deve apostar os R$ 260 milhões restantes da Mega da Virada em uma carteira com potencial um pouco maior de retorno e que possui maior risco.

Para isso, ele recomenda que 10% do patrimônio esteja em fundos imobiliários, 15% em títulos públicos atrelados à inflação, 15% em debêntures de infraestrutura (títulos de dívida de empresas privadas que são isentos de Imposto de Renda), e 60% em papéis pós-fixados como um bom fundo DI, com taxas de administração abaixo de 1% ao ano.

Como as debêntures são títulos de dívidas que grandes empresas emitem para financiar projetos, o melhor é buscar aquelas que possuem boa classificação de risco e liquidez como as da Cemig distribuição (CMDT33) e da Intercement (CCCI22). Já no quesito fundos imobiliários, a indicação de carteira proposta por Iglesias traz fundos como o Kinea Renda Imobiliária (código KNRI11), Hedge Brasil Shopping (código HGBS11), CSHG Real Estate (código HGRE11) e CSHG Logística (código HGLG11).

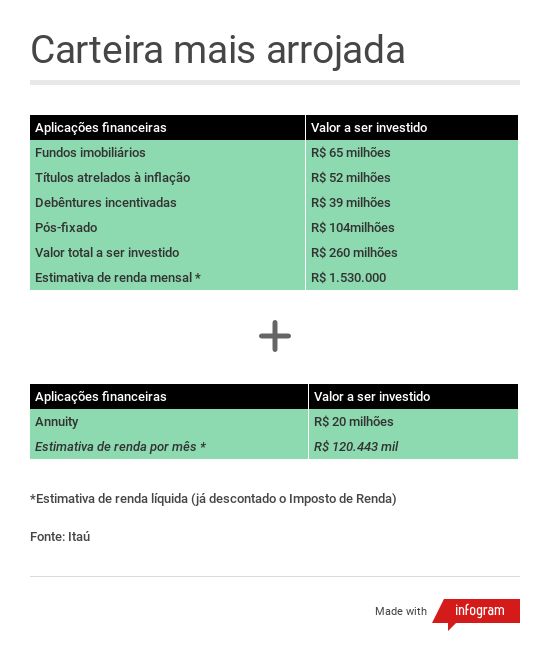

Caso o investidor seja mais arrojado, o especialista destaca que o investidor deve aumentar a parcela em fundos imobiliários para 25%, diminuir a parcela em pós-fixados como fundo DI e Tesouro Selic para 40%, além de aumentar a exposição à títulos atrelados à inflação para 20%. Se fizer isso, a estimativa de renda mensal líquida para essa carteira pode chegar até mais de R$ 1.500.000. Já imaginou que maravilha?

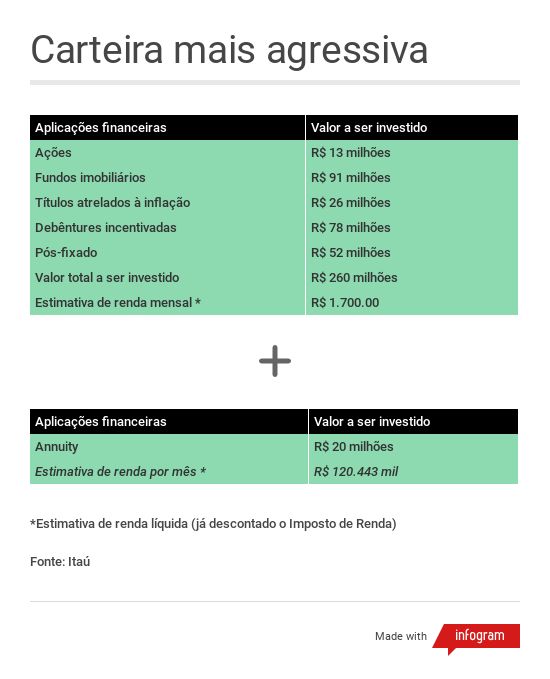

E se a ideia for ser mais agressivo para obter uma renda mensal de mais de R$ 1.700.000, o lema é arriscar. A indicação de Iglesias é aplicar um percentual de 5% em ações que são boas pagadoras de dividendos como as da Telefônica Brasil (código VIVT4), Copasa (código CSMG3) e Smiles (SMLS3).

Além disso, o percentual de fundos imobiliários deve aumentar para 35% e o de títulos públicos indexados à inflação deve cair para apenas 10%. Já a aplicação em debêntures de infraestrutura e títulos pós-fixados deve ser igual a 30% e 20%, respectivamente.

Caso você seja um dos grandes sortudos e ganhar a bolada de cerca de R$ 280 milhões da Mega da Virada, não esqueça de se planejar. Entenda onde quer chegar, trace planos e estabeleça um percentual para comprar “mimos” e outro para investir. Ou seja, nada de sair gastando por aí como se não houvesse amanhã.

Para não cair em ciladas ou ofertas mágicas, é preciso atenção. Uma opção interessante é procurar as avaliações da responsável pela intermediação dos valores e verificar se a instituição tem o aval de entidades como a Cetip para funcionar. Outra opção é ver os comentários de investidores no portal Reclame Aqui.

O segredo para administrar grandes fortunas é diversificar a carteira e proteger o seu patrimônio. Afinal, quem não quer viver de renda para o resto da vida?

COMPARTILHAR

Paralisação de dez dias causou desabastecimento generalizado e ainda serve de alerta em meio ao aumento do diesel

Enquanto a inflação projetada para o ano é de 3,9%, a tarifa de energia deve subir muito mais

Medida proposta nesta quarta-feira (18) busca segurar preços diante da alta do petróleo e evitar paralisações

A estatal ressaltou ainda que, mesmo após o reajuste, os preços do diesel A acumulam queda de R$ 0,84 por litro desde dezembro de 2022 — uma redução de 29,6%, considerando a inflação do período

Alta de custos, queda na qualidade e mudanças climáticas redesenham a indústria do chocolate e desafiam produtores

Bilhões de imagens capturadas por jogadores do Pokémon Go agora estão sendo usadas para treinar robôs de entrega nos EUA

Enquanto três apostas dividiram o prêmio principal da Mega-Sena, os vencedores da Quina e da Lotofácil ganharam sozinhos. Dia de Sorte e Timemania acumularam. +Milionária pode pagar R$ 31 milhões hoje (18).

Apesar da possível pressão inflacionária, o juro real elevado e a estratégia de “calibração” do BC sustentam a aposta em um primeiro corte hoje

Pagamento do Bolsa Família segue calendário por NIS, garante valor mínimo de R$ 600 e inclui adicionais para famílias com crianças, gestantes e adolescentes

A estratégia inicial, segundo a Abrava, é promover uma paralisação voluntária, com caminhoneiros deixando de aceitar cargas

Imprevisibilidade da guerra impõe novos desafios ao Banco Central, que se vê diante de um corte já antecipado ou uma manutenção pelo novo risco inflacionário

Fraudes e golpes em concursos públicos acontecem com certa frequência; veja como se proteger

Anvisa recolhe produtos de beleza devido a presença de substância proibida e irregularidades

Os repasses do Bolsa Família seguem um cronograma escalonado de acordo com o dígito final do NIS; o valor mínimo é de R$ 600

Intenção cai em relação a 2025, quando 72% das empresas investiram

Anvisa proíbe a venda de azeite da marca San Olivetto devido a irregularidades apontadas nas ações da distribuidora e da fabricante

Lotofácil foi a única loteria a ter ganhadores na segunda-feira (16). Todas as demais modalidades sorteadas ontem acumularam. Em contrapartida, os prêmios em jogos aumentaram.

Rodolfo Amstalden, CEO da casa de análise, criou um serviço para facilitar o investimento em renda fixa e variável, além de ajudar no acesso à educação financeira

Comunicado oficial alerta candidatos, mas expectativa por novo concurso cresce — mesmo sem previsão confirmada pelo banco

Estudo do Insper indica que bolsa do Pé-de-Meia reduz abandono escolar entre jovens de famílias mais vulneráveis