O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Junto com balanço, banco anunciou proventos extraordinários e recompras de R$ 18 bilhões, além de bonificação em ações; mas guidance para este ano foi considerado tímido pelos analistas

O Itaú Unibanco (ITUB4) divulgou na noite ontem (05) um balanço de 2024 sólido e sem grandes surpresas, em linha com o esperado pelos analistas do setor bancário. Mas talvez os anúncios mais aguardados fossem o valor dos dividendos extraordinários a serem pagos e o guidance (projeções) do banco para 2025.

Os acionistas devem ter ficado contentes com os R$ 18 bilhões de rendimentos anunciados, embora a cifra tenha ficado abaixo dos cerca de R$ 20 bilhões que muitas instituições financeiras esperavam.

A distribuição será dividida da seguinte forma: R$ 15 bilhões em proventos extras e R$ 3 bilhões em recompras de ações com posterior cancelamento dos papéis, totalizando um payout de 69,4%.

Os detalhes sobre o pagamento dos dividendos, você confere na nossa matéria sobre o balanço do Itaú no 4T24. Já o programa de recompra abarcará 200 milhões de ações preferenciais (ITUB4), sem redução do capital social, e tem previsão de durar um ano, sendo encerrado em 5 de fevereiro de 2026.

Além disso, o banco anunciou ainda uma bonificação em ações de 10%, isto é, cada acionista receberá uma nova ação para cada 10 ações que possuir de cada classe (preferencial ou ordinária). A data-base para a bonificação será 17 de março de 2025, sendo as ações negociadas ex-direitos a partir de 18 de março.

A bonificação resultará na manutenção do valor dos dividendos mensais em R$ 0,015, gerando um aumento de 10% no valor recebido mensalmente.

Leia Também

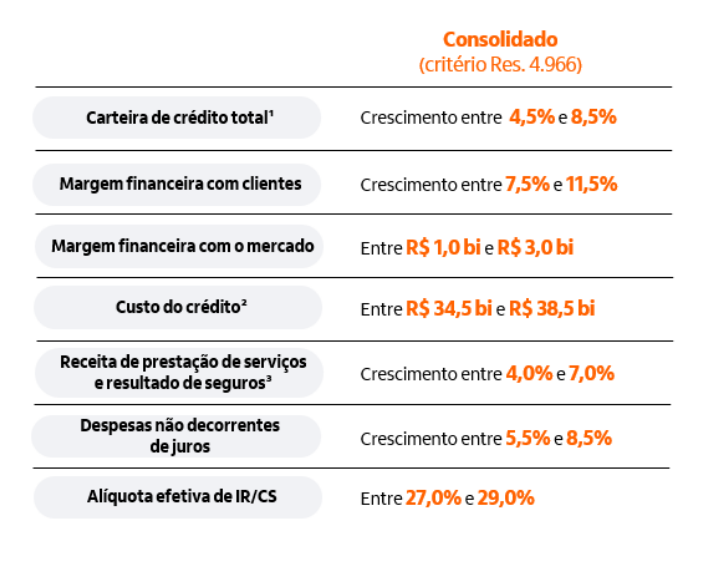

Hoje, porém, os analistas se debruçam não sobre o que se passou em 2024, mas nas perspectivas do banco para 2025. Nesse sentido, chama a atenção o conservadorismo do guidance, que prevê um crescimento de apenas 4,5% a 8,5% da carteira de crédito neste ano, após uma alta de 15,5% em 2024.

Outras linhas projetadas também evidenciam um certo "pé no freio": a margem financeira com o mercado deve ficar entre R$ 1,0 bilhão e R$ 3,0 bilhões, ante R$ 4,4 bilhões em 2024; e o crescimento da receita de prestação de serviços e seguros é projetado em 5,5% a 8,5%, ante uma alta registrada de 7,7% em 2024.

O lucro projetado pelo mercado a partir do guidance é de cerca de R$ 45 bilhões, em linha com o consenso de mercado, mas um pouco abaixo da projeção de R$ 45,7 bilhões das estimativas do JP Morgan, por exemplo, que projetava R$ 45,7 bilhões para 2025.

Veja os as projeções para 2025 divulgadas ontem pelo Itaú:

"O banco nunca esteve tão bem para entrar em qualquer cenário, qualquer que seja ele." Esta frase e variações dela foram o mantra dos executivos do Itaú, inclusive o CEO, Milton Maluhy Filho, ao falar sobre os seus resultados de 2024 e projeções para 2025 a jornalistas e analistas nesta quinta (06).

Eles celebraram os resultados do ano passado e procuraram passar a ideia de que o banco está preparado para o que vier em 2025 — mesmo que o ano seja difícil.

E dadas as projeções macroeconômicas do Itaú para 2025, de fato o ano pode ser difícil: o departamento econômico do banco projeta uma desaceleração do crescimento do Produto Interno Bruto (PIB) para 2,2% neste ano, uma Selic em 15,75% em dezembro — acima das projeções do Boletim Focus e dos DIs futuros —, IPCA em 5,8%, desemprego em 6,8% e dólar em R$ 5,90.

"O guidance é a melhor informação disponível no momento em que fazemos nossos exercícios, mas é uma faixa, não um ponto. Em 2024, a gente começou num ritmo e terminou em outro. Estamos confortáveis com o guidance, dadas às expectativas para o cenário econômico", diz o CEO, Milton Maluhy Filho, durante a coletiva de impresa.

De fato, o guidance de 2024 projetava um crescimento de 10,2% para a carteira de crédito no ano passado, o que foi superado com folga, com a alta de 15,5%.

Em seguida, Maluhy explicou que, se o cenário for mais benigno que o esperado, a capacidade de o banco reagir é muito grande, "principalmente porque fizemos uma modernização nas plataformas nos últimos anos."

Ele exemplifica com a descompressão no câmbio neste início de ano, o que tende a ter efeito benéfico sobre a inflação. "A Selic ao fim do ano pode ser até menor do que a que projetamos", disse. "Se houver oportunidade e a gente entender que o cenário mudou, nossa capacidade de reação é muito rápida", garantiu.

Questionado sobre o nível elevado de provisões (PDD) em um cenário em que a inadimplência do banco está nas mínimas históricas (2,4% ao fim de 2024), Maluhy explicou que se trata de uma antecipação do que pode vir a acontecer à frente, isto é, que o banco preferiu (e teve condições, dado o custo de crédito ainda confortável) não esperar a inadimplência crescer para fazer provisões.

Segundo o CEO do Itaú, a projeção do banco é que a inadimplência permaneça estável em 2025, com alguma volatilidade para cima, uma vez que os indicadores já estão no seu piso histórico.

O Itaú evita dar muitas projeções para dividendos — segundo Maluhy, até para evitar a criação de expectativas.

Mas, com o ajuste do patrimônio do banco após o pagamento dos dividendos extraordinários anunciados, o banco vê novamente sua rentabilidade ficando acima de 20% em 2025 e deve continuar pagando de 27% a 30% do resultado aos acionistas.

"No fim de 2025, vamos olhar o índice de capital, o mínimo que queremos operar, como fizemos neste ano, para eventualmente fazer mais uma distribuição de dividendo adicional. Nossa intenção não é reter capital", diz Maluhy.

O CEO do banco, aliás, bateu na tecla do uso do termo "dividendo adicional" em vez de "extraordinário". Segundo ele, algo extraordinário é necessariamente pontual, deixando de ser extraordinário caso se torne recorrente — e o Itaú pagou os chamados "dividendos extraordinários" nos últimos dois anos.

Maluhy disse ainda que está cedo para fazer previsão de dividendos, mas que, olhando para o passado, já dá para se ter uma ideia do que pode ocorrer no futuro.

Diante do guidance conservador e do balanço sem surpresas, o Itaú amanheceu em baixa na bolsa hoje. Por volta de meio-dia, as ações ITUB4 recuavam 0,44%, a R$ 33,96, enquanto o Ibovespa avançava 0,15%, aos 125.725 pontos.

O BTG Pactual considerou o resultado do 4T24 excelente, "um balanço sólido para enfrentar um 2025 desafiador", com métricas importantes melhores que as estimativas dos analistas do banco, como o ROE, despesas operacionais e os dividendos distribuídos no ano passado.

"O destaque do trimestre foi a qualidade dos ativos, com todas as métricas (NPLs, custo do crédito, índice de cobertura etc.) melhorando, o que coloca o banco em uma boa posição para iniciar 2025 com um balanço saudável", diz o relatório do BTG.

O BTG acredita que o Itaú continua altamente capitalizado, o que sugere que a tendência de payout elevado deve se manter em 2025, mas espera que o banco reduza seu apetite por risco diante de um ambiente macroeconômico mais incerto.

No entanto, os analistas dão um voto de confiança para o Itaú: "Vale destacar que, como os dividendos anunciados para 2024 vieram acima do esperado, e o guidance sugere uma queda de cerca 50% no ano na Margem Financeira com o Mercado (o que consideramos conservador, podendo haver um potencial de alta), acreditamos que a qualidade dos resultados esperados para 2025 pode ser um pouco melhor que o antecipado pelo mercado", dizem.

O BTG reiterou a recomendação de compra para ITUB4, que permanece como sua ação preferida no setor bancário.

O JP Morgan, por sua vez, já previa que as ações do Itaú poderiam cair no pregão de hoje, uma vez que as expectativas para o balanço eram muito elevadas, e os resultados vieram em linha.

Os dividendos extraordinários anunciados vieram abaixo das expectativas do banco, que eram de R$ 22,7 bilhões, mas a melhoria nas métricas de qualidade dos ativos foi elogiada, e o balanço foi considerado forte.

"Nós acreditamos que um guidance mais conservador em 2025 faz sentido num cenário macroeconômico mais desafiador", avalia o JP, que também tem recomendação equivalente à compra para a ação do Itaú.

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS