O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Para os investidores, minha recomendação inicial seria manter a calma, aguardando mais detalhes e a possível revisão dos vetos pelo Congresso

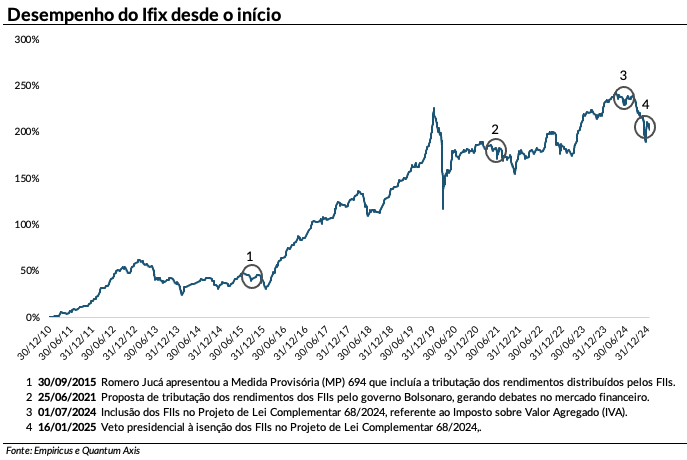

O ano começou cheio de emoção para investidores de fundos imobiliários. Após retomada dos preços no final de 2024, as cotas dos FIIs voltaram a recuar em janeiro.

Em complemento com a realização dos ganhos de curto prazo, fomos surpreendidos pelos vetos do presidente Lula ao projeto de lei complementar 68/2024, que trata da nova reforma tributária.

Apenas relembrando, as discussões envolvendo a tributação da categoria, que contempla Fundos Imobiliários e Fiagros, foram inseridas no ano passado, mas foram descartadas ao longo do tempo. No entanto, nos acréscimos da aprovação da regulamentação, eles foram reintegrados ao texto. Segundo integrantes do governo, a exclusão dos fundos da reforma seria classificada como inconstitucional.

Caso o veto se mantenha, os fundos imobiliários e Fiagros serão categorizados como prestadores de serviços e estarão sujeitos à cobrança do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS).

Portanto, a receita imobiliária dos fundos seria negativamente impactada pela incidência da alíquota a partir da nova estrutura, que prevê um período de transição entre 2026 e 2032. Os cálculos e definições sobre o tema ainda estão sendo analisados, dado a característica jurídica da questão e as alíquotas envolvidas. A diferenciação entre fundos de tijolos e de crédito (papel) é bem pertinente neste ponto.

Para a remuneração de locação no setor imobiliário, por exemplo, o projeto de lei prevê um redutor de 70% na alíquota dos impostos. Com isso, o impacto na receita dos fundos poderia alcançar percentual próximo de 8,5%.

Leia Também

Ademais, os contribuintes poderão utilizar valores pagos para compensar outros impostos envolvidos na operação. Em setores com melhores condições para os proprietários, é provável que as tarifas sejam absorvidas pelos inquilinos gradualmente, a depender do tipo de contrato.

Importante citar que os rendimentos dos fundos imobiliários permanecem isentos de imposto de renda.

O Congresso ainda pode derrubar o veto presidencial por meio de votação em sessão conjunta da Câmara dos Deputados e do Senado, sendo necessária maioria absoluta. Algumas bancadas importantes de Brasília, tal como a Frente Parlamentar Agropecuária (FPA), já se manifestaram de forma contrária ao veto.

Entre os argumentos apresentados, destaca-se a importância dos fundos para fomento da construção civil e do agronegócio, especialmente em um cenário de restrição de crédito subsidiado e/ou bancário.

Ademais, por serem fundos direcionados para o investidor pessoa física, há menor pertinência em relação ao discurso de igualdade social do governo, bem como ao potencial arrecadatório.

Particularmente, entendo como crucial uma revisão profunda do tema. O favorecimento para estratégias de crédito, por exemplo, pode ocasionar uma distorção significativa na indústria.

A possibilidade de tributação já era um ponto discutido entre os integrantes do mercado, dado que foi ventilado em períodos anteriores. O tema foi debatido seriamente no ambiente legislativo em ao menos três ocasiões na última década.

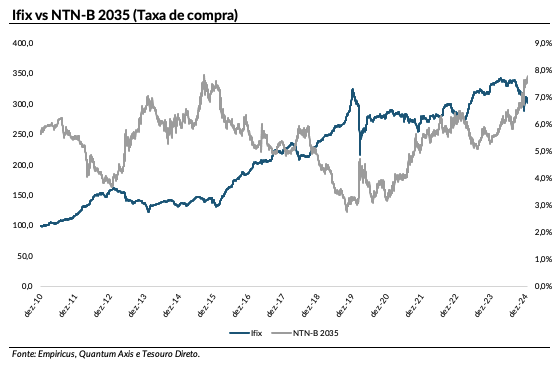

Esses momentos provocaram volatilidade no índice, tal como observado nos últimos dias. Entretanto, quando analisamos uma janela temporal mais ampla, nota-se uma pertinência muito mais significativa dos ciclos econômicos, evidenciada pela relação inversa entre os juros e o desempenho dos fundos imobiliários.

O gráfico abaixo, que ilustra a performance do Ifix e a evolução da Taxa de compra do título Tesouro IPCA+ 2035 demonstra bem este contexto.

Diante da ameaça constante de tributação (o elefante na sala), entendo que ao menos parte dos riscos envolvendo a tributação já estavam precificados nas cotas dos FIIs. Para os investidores, minha recomendação inicial seria manter a calma, aguardando mais detalhes e a possível revisão dos vetos pelo Congresso.

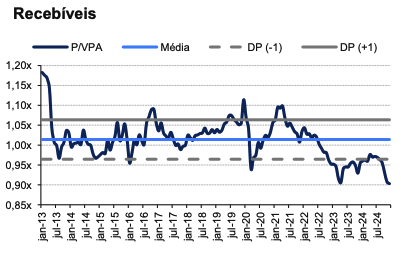

Destaco ainda que os fundos listados já apresentam descontos relevantes em suas cotações, diante dos eventos macroeconômicos recentes. Os fundos de crédito, possivelmente menos impactados pelas mudanças tributárias, oferecem assimetria interessante. Em termos de preço, o deságio sobre o valor patrimonial (P/VPA) está próximo da máxima histórica.

Nesta cesta, encontramos fundos high grade, ou seja, com elevada qualidade de crédito, negociando com desconto de dois dígitos sobre o valor patrimonial. Trata-se de um patamar inédito para a categoria que, na minha visão, sinaliza oportunidade de compra.

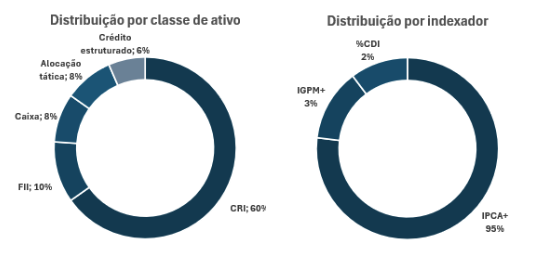

O Mauá Capital Recebíveis Imobiliários (MCCI11) é um fundo de papel criado em 2019 e tem por objetivo a geração de valor por meio da aquisição de Certificados de Recebíveis Imobiliários (CRIs), além de também investir em outras cotas de FIIs com foco em crédito imobiliário.

A carteira conta com 78% do seu portfólio alocado em CRIs, 9% em FIIs, 8% em caixa, 3% em alocação tática e 2% em crédito estruturado (FII Porto Seguro).

A carteira de crédito é composta por 31 CRIs e 1 crédito estruturado, com duration média de 4,3 anos. Considerando a marcação a mercado, aproximadamente 95% das operações estão indexadas em IPCA+8,8% ao ano, 3% indexado ao IGPM+7,7% ao ano e 2% indexada ao CDI+2,8% ao ano.

Dos 32 ativos da carteira de crédito, apenas seis não são de estruturação da própria Mauá, sendo que dois deles o fundo possui mais de 50% do papel e tem maioria absoluta para deliberações em assembleia.

O portfólio do fundo promete mudanças no curto prazo, diante do provável pré-pagamento de uma tranche relevante de CRIs. Interpreto como um movimento bastante positivo para o fundo, diante da redução de risco no portfólio e possibilidade de elevação da taxa média da carteira com novas operações.

No momento, as cotas do MCCI11 são negociadas com deságio relevante de 16% em relação ao valor patrimonial, desconto bem acima da média histórica da categoria e dos pares.

Em nossas projeções, encontramos uma TIR Real de aproximadamente 13,5% para suas cotas, o que oferece uma oportunidade interessante de compra. Aliás, considerando as últimas movimentações do fundo e as condições de mercado, é provável que o FII aumente seu guidance de distribuição nos próximos meses.

Vale salientar que a gestão adota uma política de estabilidade de rendimentos, de modo a minimizar o impacto da volatilidade dos indexadores em sua distribuição. Além disso, de acordo com o último relatório gerencial, o fundo possui uma reserva de resultados de R$ 0,25/cota.

Um abraço,

Caio

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS