O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Você não precisa ser milionário para fazer um bom negócio no setor de ISP. Com muito menos, você entra no home broker e compra algumas ações com potencial de valorização bem atrativo

Antes de entrar no mercado financeiro, eu via o noticiário sobre fusões e aquisições com uma certa admiração. “Puxa, imagina anunciar uma aquisição de R$ 1 bilhão? Deve ser o máximo”.

Mas com o passar do tempo, alguns anos de experiência na bagagem de analista e uma boa dose de ceticismo, hoje o primeiro sentimento que surge ao ver um grande deal não é mais o de admiração, mas sim o de dúvida.

“Por que a empresa fez isso? Ela pagou caro? Será que não existia outra oportunidade melhor, mais barata e com melhor potencial de retorno?”

Nesta semana, aconteceram duas transações importantes no mercado corporativo brasileiro, que juntas ultrapassaram a casa de R$ 1 bilhão, mas que não me trouxeram nenhum sentimento de admiração.

Na verdade, essas transações só serviram para me deixar ainda mais confiante com duas ações que temos na carteira do Microcap Alert.

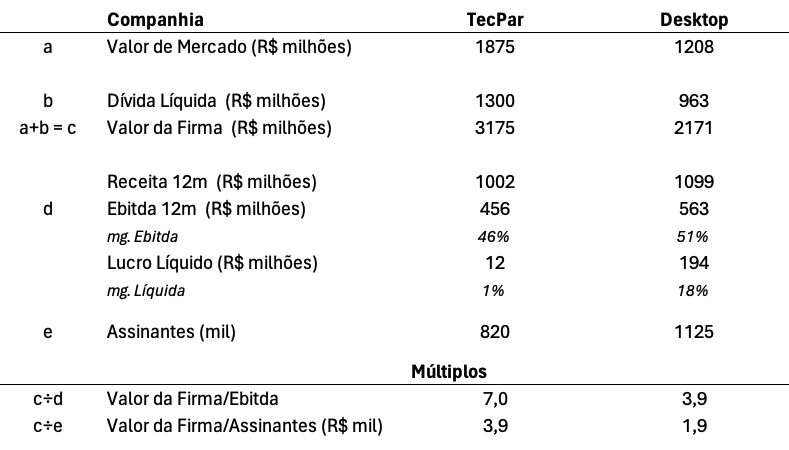

A Brasil TecPar, uma das maiores provedoras independentes de internet (ISP) do Brasil, anunciou a entrada de um novo sócio no negócio. A Macquarie Capital investirá R$ 300 milhões em troca de aproximadamente 16% da companhia.

Leia Também

A transação implica em um valor de aproximadamente R$ 1,87 bilhão para a TecPar, mas ela chama atenção por outro motivo: na minha opinião, a Macquarie pagou caro!

Para chegar a essa conclusão, comparamos a TecPar com outra ISP, a Desktop (DESK3) que é listada em bolsa.

A Desktop ganha da TecPar em todos os aspectos: tem dívida líquida menor, tem mais assinantes e mais ebitda. Além disso, Desktop conta com margem ebitda +6 p.p. maior e é bem mais lucrativa que Tecpar.

Mesmo assim, Desktop vale apenas R$ 1,2 bilhão na bolsa atualmente, bem menos do que o montante de R$ 1,87 bilhão pelo qual a TecPar foi avaliada.

Quando avaliamos os múltiplos a discrepância é ainda maior. Desktop negocia por R$ 1.900/assinante e 3,8x ev/ebitda, contra múltiplos de R$ 3.900/assinante e 7x ev/ebitda da TecPar.

Apenas como curiosidade, pelo mesmo múltiplo de 7x ev/ebitda, DESK3 estaria valendo R$ 25 na bolsa – hoje ela negocia por R$ 10.

Ou seja, você não precisa ter R$ 300 milhões para fazer um bom negócio no setor de ISP. Com muito menos, você entra no home broker e compra algumas ações da Desktop, que em minha visão têm potencial de valorização bem mais atrativo do que a Brasil TecPar.

Outra transação que chamou a minha atenção nesta semana foi a compra do app Gringo pelo Sem Parar. Para quem não conhece, o Gringo é uma espécie de centralizador de serviços diversos para motoristas, como pagamentos (IPVA, multas, etc), consultas de CNH, cotação e contratação de seguro, empréstimos, etc.

Segundo reportagens, ele possui cerca de 20 milhões de usuários e o valor pago pelo Sem Parar foi de R$ 1 bilhão – neste caso, o sentimento que tive ao ler a notícia também não foi de admiração.

Na verdade, o sentimento foi de que existe uma oportunidade escondida dentro da Estapar. Mais conhecida pelos seus estacionamentos, a Estapar é dona do app Zul+, que conta com serviços cada vez mais parecidos com os do Gringo.

Para a Estapar, a transação é importante pois mostra que o app Zul+ ainda pode destravar muito valor.

Criado inicialmente com uma abordagem direcionada a oferecer soluções de estacionamento (especialmente a Zona Azul), cada vez mais serviços estão sendo embarcados na plataforma, como pagamento de taxas, consultas, seguros, reserva de vagas, entre outros.

Em termos de usuários, a Estapar diz que o Zul+ possui 6,5 milhões, o que está bem abaixo dos 20 milhões do Gringo, mas já nos dá uma noção do valor “escondido” do app para a companhia.

O valor de R$ 1 bilhão implica em um múltiplo de R$ 50/usuário na compra do Gringo, o que daria ao Zul+ um valuation em torno de R$ 325 milhões. O que isso significa?

Para você ter uma ideia, a Estapar inteira está valendo R$ 530 milhões na bolsa. Dentro desse valor estão inclusos os 700 estacionamentos, a Zona Azul de 18 municípios diferentes e a Zletric.

Isso já seria muita coisa pelo valor que ela negocia hoje, mas a grande sacada é que em nossa visão o mercado dá valor nulo para o aplicativo Zul+, que como vimos poderia acrescentar 60% de valor à tese em uma eventual venda.

Por esses e outros motivos, Estapar e Desktop estão na série Microcap Alert, com potenciais de retorno que devem recompensar os investidores com foco no longo prazo.

Um abraço e até a próxima semana!

Ruy

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY