O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Estudo da TAG Investimentos analisa se a inflação brasileira pode se descontrolar, mas o juro real ficar negativo, como ocorre no país europeu

A Turquia tem hoje uma das maiores taxas de juros nominais (50%) e de inflação (em torno de 70%) do mundo. E como se pode ver, a política monetária do país não é restritiva, dado que seus juros reais (a diferença entre os dois indicadores), são negativos.

No Brasil, a Selic está em 10,50%, ainda um patamar restritivo, mas a inflação vem dando sinais de estar controlada. O que preocupa os mercados por aqui é o risco fiscal, com a necessidade de o governo cortar gastos, o que ele reluta em fazer ao mesmo tempo em que clama por uma taxa de juros mais baixa num cenário de crescimento econômico.

Nesse cenário, haveria chance de o Brasil acabar “virando” uma Turquia, isto é, com uma política monetária frouxa enquanto assiste a uma escalada inflacionária?

A gestora TAG Investimentos publicou, nesta quinta-feira (18), um relatório onde analisa a possibilidade de este sombrio futuro ser o destino do Brasil. O relatório assinado pelo CIO da casa, André Leite, parte de uma afirmação feita recentemente por “um gestor de fundos multimercado” de que o Brasil estava “no caminho de virar uma Turquia”.

Leite supostamente se refere a uma entrevista dada recentemente por Márcio Appel, sócio e gestor da Adam Capital, em que ele disse que o Brasil “está caminhando na direção da Turquia”, no sentido de que aqui, como no país europeu, a inflação tende a acelerar (e será crescente ao longo do tempo), e os juros subirão com atraso.

Na ocasião, Appel se mostrou pessimista com a política fiscal do governo Lula, pois acredita que o ajuste que deveria ser feito não virá.

Leia Também

Logo no início do relatório, Leite diz que a afirmação “não para de pé em um exame minimamente atento.”

Em primeiro lugar porque, diferentemente da Turquia, o Brasil não tem problemas nas contas externas, não correndo o risco de uma desvalorização cambial da mesma magnitude que a lira turca, uma vez que temos mais de US$ 300 bilhões em reservas e nossas contas externas são equilibradas.

“Em segundo lugar, temos um sistema político onde o establishment atua como uma mola: não nos deixa avançar muito em reformas, mas quando a coisa azeda, também não nos deixa pular no abismo”, diz o CIO da TAG no relatório.

Ele cita o exemplo recente de quando o presidente Lula autorizou cortes de gastos e sinalizou compromisso com o arcabouço fiscal como consequência de um “enquadramento” do “establishment político e econômico”.

“Mesmo em um cenário onde Lula esticasse as cordas, as consequências em termos de desemprego, inflação e insatisfação popular fariam com o seu governo tivesse vida curta, não indo além de 2026. Ou eventualmente até antes, como no caso de Dilma. Já tivemos essa experiência”, afirma Leite.

O CIO da TAG frisa ainda o papel que as contas externas ruins têm em dinâmicas econômicas como as da Turquia e da Argentina. “Você ter as contas externas equilibradas (isto é, não há falta de dólares), mesmo em um cenário fiscal ruim, te dá algum tempo e tranquilidade de corrigir os rumos fiscais sem crises cambiais rápidas e fulminantes”, diz.

Mesmo considerando o cenário Turquia improvável, a TAG admite que esse tipo de lembrança incomoda e “nos faz repensar o status imbatível dos investimentos pós-fixados no CDI”. Afinal, num ambiente de juro real negativo, investimentos atrelados à taxa básica de juros não preservam seu poder de compra, pois perdem da inflação.

Nesse sentido, quais seriam os investimentos que atuariam como portos seguros em um cenário de inflação descontrolada e juros nominais elevados, porém inferiores aos índices de preços? A gestora elenca três:

Numa hipótese de acontecer algo como ocorreu na Argentina, com o índice de preços oficial sendo manipulado pelo governo, aí o dólar seria realmente a melhor pedida, enquanto os títulos Tesouro IPCA+ falhariam em proteger da inflação. Ativos reais também seriam capazes de continuar protegendo o poder de compra.

Lembrando que se a inflação subir demais, a partir de um certo ponto a tributação dos títulos públicos indexados ao IPCA faz com que o retorno do papel também não seja capaz de vencer a inflação, como mostramos nesta outra matéria. Para situações assim, investimentos atrelados à inflação, mas isentos de IR, seriam mais adequados.

E quando colocar Tesouro IPCA+ na carteira? No mesmo relatório, a TAG faz um estudo que confirma que a regrinha de bolso do mercado financeiro – compre quando o juro real estiver a 6% ou mais e venda quando estiver a 4% ou menos – tem respaldo na realidade.

Os títulos indexados à inflação pagam uma taxa prefixada mais a variação de um índice de preços. E quanto maior a taxa prefixada, menor o preço do título, e vice-versa. Assim, quando as taxas estão mais elevadas, os papéis estão mais baratos, fazendo mais sentido comprar do que quando as taxas estão baixas e os preços altos – momento em que seria mais propício vender e realizar o lucro antes do vencimento.

“Como todo investimento, quanto mais barato se paga, maior é a margem de segurança e maiores são as chances de sucesso”, diz o relatório da TAG.

Leite lembra que o IMA-B – índice de mercado que acompanha o desempenho dos preços de uma cesta de títulos públicos indexados à inflação – e suas variantes têm desempenho histórico acima do CDI, do IHFA (índice de multimercados) e bem acima do Ibovespa.

Segundo o CIO da TAG, um dos motivos (ocultos) da boa performance do IMA-B sobre as outras classes de ativos é que o mercado subestima a inflação realizada um ano à frente, em média em 0,9% ao ano.

Assim, se à primeira vista o investimento em Tesouro IPCA+ não se mostra interessante, as surpresas inflacionárias acabam fazendo com que o desempenho dos títulos também surpreenda positivamente.

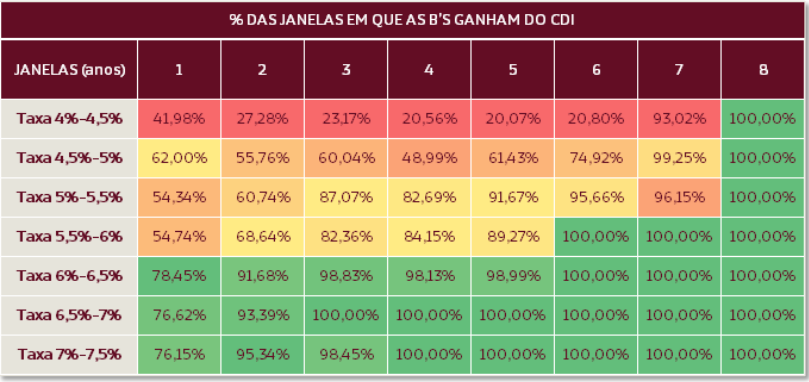

O estudo da TAG mostra as probabilidades de sucesso de acordo com o nível de taxa que se investe nos títulos indexados à inflação. Assim, foram analisadas as médias das taxas praticadas pelos vértices disponíveis desses papéis em janelas móveis de 1 a 5 anos desde 2006. Com isso, foram medidos os percentuais dessas janelas que batem o CDI por preço de compra.

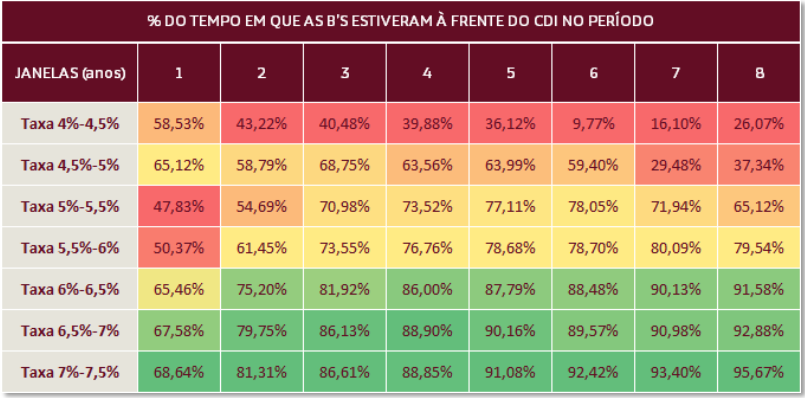

Em seguida, a TAG analisou o percentual de tempo em que o investimento em Tesouro IPCA+ esteve acima do CDI.

A conclusão foi que os títulos indexados à inflação que têm uma taxa prefixada de 6% ao ano ou mais tendem a ganhar do CDI, seja medindo o percentual de janelas temporais ou o percentual de tempo em que ficam acima da taxa básica de juros. E tudo isso com a correção pela inflação, que o CDI não tem.

Além disso, a probabilidade de bater o CDI aumenta quanto maior for o período de alocação – de fato, os títulos indexados à inflação são normalmente indicados para objetivos de prazos maiores.

Nesse sentido, no momento atual os títulos Tesouro IPCA+ se mostram bastante atrativos. Todos os vencimentos disponíveis no Tesouro Direto hoje em dia estão pagando acima de 6% ao ano mais IPCA.

O investidor só precisa ter estômago para aguentar as oscilações de preços, pois altas nos juros futuros tendem a desvalorizar esses papéis, fazendo com que ele veja um desempenho negativo na carteira.

“Historicamente, compras feitas nestes pontos (como agora) são o plantio de períodos futuros de bom desempenho, naturalmente desde que o investidor tenha o sangue frio de suportar a volatilidade e a marcação a mercado que estes momentos trazem. Via de regra os bons pontos de compra são períodos turbulentos e voláteis”, diz o CIO da TAG.

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA