O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No Brasil, mesmo com o projeto de corte de gastos, seguimos com um problema fiscal significativo para os próximos anos

Na última quinta-feira (28), tivemos o aniversário da Empiricus, que completou 15 anos de história – tenho orgulho de colaborar com essa trajetória nos últimos oito anos. Em momento econômico importante, o evento contou com a participação de figuras relevantes, como Eduardo Giannetti, André Esteves e Daniel Goldberg.

Em seu painel, Giannetti destacou a incapacidade de previsão dos economistas nos últimos anos, que erraram consecutivamente suas estimativas, diante de diversos fatores, inclusive políticos.

O episódio desta semana foi um bom exemplo desse movimento.

Na quarta-feira (27), foi apresentado o tão esperado pacote de corte de gastos do governo. Após um período de alta expectativa para o ajuste, os destaques iniciais frustraram os economistas e participantes do mercado.

Ao lado de uma redução pertinente de despesas, o Ministério da Fazenda também anunciou a proposta de isenção de imposto de renda para salários de até R$ 5 mil. Nas estimativas preliminares do mercado, este mecanismo teria um impacto negativo de ao menos R$ 40 bilhões nas contas públicas.

Este panorama me lembrou o Mito de Sísifo, no qual ele é castigado pelos deuses a rolar uma enorme pedra até o topo de uma montanha. Porém, sempre que estava prestes a alcançar o cume, a pedra rolava de volta para baixo, obrigando-o a começar tudo de novo. No Brasil, mesmo com o projeto de corte de gastos, seguimos com um problema fiscal significativo para os próximos anos.

Leia Também

Para os mercados locais, no qual já se via um pessimismo generalizado, a reação foi desastrosa. Na última semana, o Ibovespa recuou em torno de 4% e a cotação do dólar superou a marca dos R$ 6,00.

Com o custo de oportunidade aumentando, obviamente os ativos de risco são penalizados. Ainda assim, enxergo um certo exagero nas cotações.

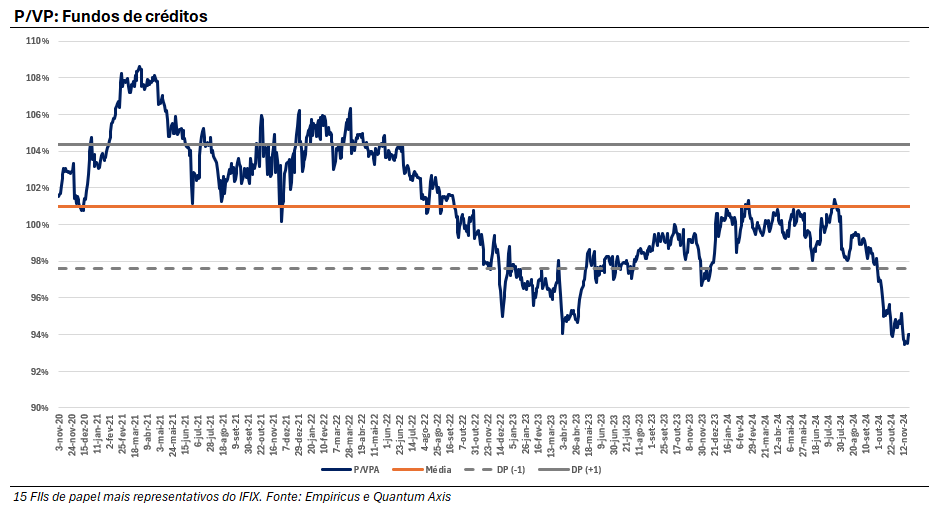

Quando olhamos para o Índice de Fundos Imobiliários (Ifix), o desconto sobre valor patrimonial atingiu o menor valor dos últimos oito anos, na casa de 14%. Nos fundos de crédito, encontramos um indicador P/VP na mínima dos últimos cinco anos, quando consideramos os 15 principais FIIs de papel presentes no Ifix.

Assim como descrito na última coluna, reafirmo a oportunidade nesta categoria (recebíveis), tendo em vista a possibilidade de exposição ao CDI e ao elevado nível de spread nos portfólios indexados ao IPCA.

No portfólio de tijolos, apesar do cenário desafiador, gostaria de reforçar a performance operacional dos setores.

Nos shoppings centers, conversei com grandes administradoras no último mês, que sinalizaram perspectivas favoráveis para o orçamento de 2025.

As vendas dos lojistas, que estão na casa de 8% em 2024 para os FIIs de shoppings (vs 2023), devem permanecer em patamar consistente.

Não à toa, temos observado um movimento setorial de expansões de ABL nos imóveis, tal como anunciado no Iguatemi Brasília, Multiplan ParkShoppingBarigui e Shopping Uberaba – nestes casos, as operações promovem cap rates de dois dígitos para os proprietários, o que consideramos atrativo.

Para o curto prazo, um possível crescimento de aluguéis também é pertinente, dado a retomada do IGP-M no segundo semestre, índice que baliza o aluguel mínimo dos locatários. Lembrando que o custo de ocupação permanece em níveis bastante saudáveis.

Como ponto de monitoramento, diante da redução de ritmo de reciclagem de portfólio – reflexo de um custo de oportunidade mais restritivo –, temos menor espaço para distribuição de ganho de capital de alguns FIIs, que podem diminuir ao longo de 2025.

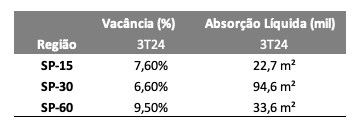

Em logística, a taxa de vacância dos galpões permanece em níveis historicamente baixos, diante de uma sólida demanda de diversos integrantes da cadeia. Inclusive, estamos em uma época bem importante para o segmento, referente à Black Friday. Essa distribuição last mile tem sido muito pertinente, com dados de absorção e preço bem sólidos.

Fonte: BTG Pactual

Com restrições de financiamento e custos de construção elevados, dificultando a entrada de novos galpões no mercado, tenho bons olhos para o segmento em 2025.

Obviamente, o curto prazo ainda confere desafios para os FIIs de tijolo, especialmente em um cenário de juros elevados e possível desaceleração econômica.

De todo modo, entendo que a “foto” do mercado imobiliário está razoável em termos operacionais e, em um cenário de ciclo de recuperação (com horizonte de médio prazo), pode ser uma oportunidade de ganho de capital com carrego razoável.

O Kinea Rendimentos é um dos maiores nomes da Bolsa, com participação de 7% no Ifix e liquidez diária de aproximadamente R$ 14 milhões. Sua alocação é concentrada em CRIs indexados ao CDI (96,5% do portfólio), com taxa prefixada média de 2,2% ao ano.

Em geral, a alocação tem perfil high grade, uma vez que há concentração em títulos de alta qualidade de crédito, minimizando o risco de inadimplência.

Além disso, há uma pulverização de mais de 60 ativos investidos, o que dilui o impacto de eventuais prejuízos em operações específicas.

Favorecida pela alta do CDI, a distribuição do fundo imobiliário em outubro foi de R$ 1,02 por cota, que representa um yield (retorno) anualizado de 11,8%, acima do CDI.

Vale citar que, historicamente, o FII opera com ágio de 2% da média sobre o valor patrimonial. No nível de preço atual, ele opera praticamente alinhado a essa média, diante de uma perspectiva de CDI mais elevado no próximo ano.

De forma geral, o KNCR11 segue bem posicionado para manutenção de uma geração de renda elevada para a carteira (dividend yield de dois dígitos), sem grande exposição ao risco de mercado.

Um abraço,

Caio

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET