O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

É muito importante entender que investir em empresas de commodity não é a mesma coisa que investir em commodities

Entra ano, sai ano, mas algumas coisas simplesmente não mudam. No mercado financeiro, toda virada de ano vem acompanhada daquelas previsões que poucas vezes dão certo, mas que todo mundo para para ler.

Alguns prestam atenção nelas apenas por curiosidade, outros porque gostam de segui-las e há também os que usam as dicas para apostar contra elas – o que muitas vezes costuma dar certo, acredite.

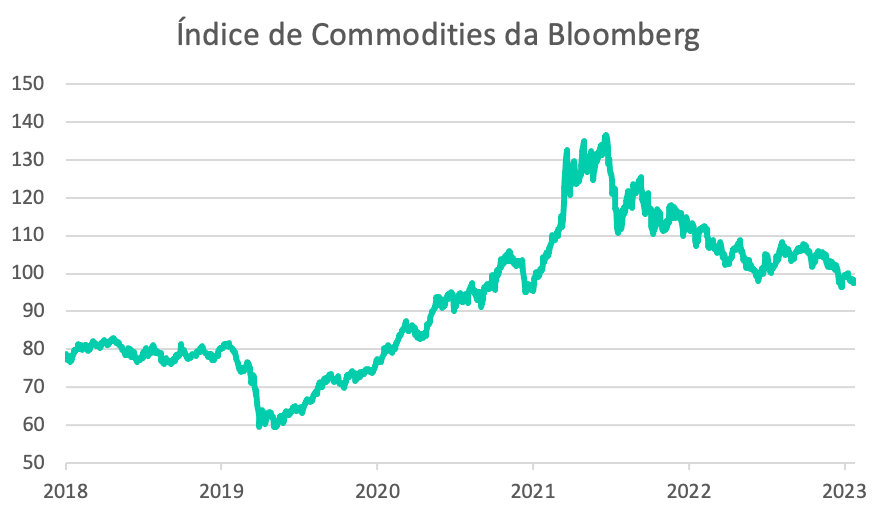

O fato é que 2024 começa com perspectivas não muito animadoras para as commodities, de maneira geral.

O gráfico a seguir mostra um desempenho combinado de várias commodities (petróleo, gás, minério, soja etc).

Em partes, esse desempenho é explicado pela sobreoferta de petróleo, queda nas perspectivas de crescimento da China (o que impacta o consumo de aço), além da queda da cotação de vários produtos agrícolas depois do boom da pandemia.

Esse momento ruim das commodities fez muitos daqueles adivinhos de começo de ano sugerirem uma "rotação de portfólio": saem empresas de commodities, entram empresas cíclicas domésticas, que têm mais potencial para surfar a queda da Selic.

Leia Também

Mas será que você deveria seguir essa sugestão à risca?

Antes de responder se vale a pena seguir a tal "rotação", é muito importante entender que investir em empresas de commodity não é a mesma coisa que investir em commodity.

Não ficou claro?

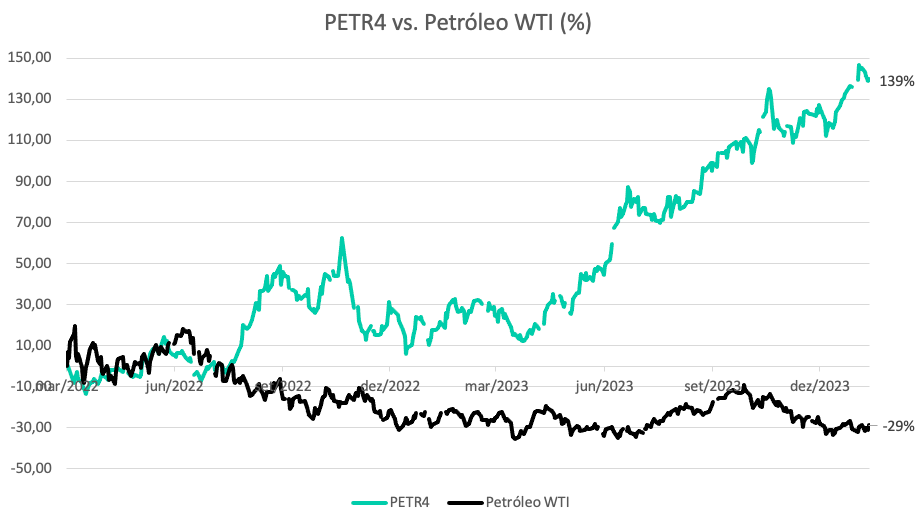

Vamos usar o exemplo da Petrobras (PETR4). Desde março de 2022, as ações da Petrobras sobem quase 140%, enquanto o petróleo cai aproximadamente -30%.

Algumas coisas explicam esse movimento aparentemente contraditório, como a melhora da percepção política sobre a companhia, mas não é só isso.

A verdade é que a Petrobras tem um dos custos de produção mais baixos do mercado. Obviamente, um petróleo cotado a US$ 70/barril rende menos dinheiro do que em US$ 100.

Mas para uma companhia que tem um breakeven de menos de US$ 50/barril – ou seja, que gera caixa com o petróleo acima desse patamar –, o preço atual ainda é muito interessante para a companhia.

É claro, ainda existem os riscos políticos, e no valuation atual preferimos ficar de fora da Petrobras neste momento, mas mesmo com o petróleo nos menores patamares dos últimos dois anos, 2024 ainda pode ser um ano de bons resultados para a estatal.

Assim como a queda no preço das commodities nem sempre se reflete no preço das ações do setor, o oposto também é muito comum.

Muitas vezes, investidores compram ações de uma determinada empresa só porque o preço da commodity que ela produz está subindo, sem se atentar se existem outros problemas intrínsecos que podem fazer ela perder o bonde.

Ao longo das últimas décadas, foram vários os investidores que perderam dinheiro em petroleiras que poderiam aproveitar a alta da commodity, mas que acabaram enfrentando diversos problemas de produção que afetaram os resultados e o preço das ações.

Com esses exemplos, eu apenas quero que você entenda que nem sempre empresas de commodities são a melhor forma de apostar na alta ou queda desses produtos.

Por esse motivo, ao contrário do que você deve ter lido por aí nos últimos dias, a minha recomendação não é fugir das empresas de commodities em 2024, mesmo que as cotações do petróleo, do minério de ferro etc não tenham as melhores perspectivas para o ano.

Sim, se a taxa de juros continuar caindo e a inflação seguir controlada, as empresas cíclicas domésticas (principalmente varejo e construtoras) devem se beneficiar mais.

No entanto, existem algumas empresas de commodities capazes de trazer diversificação, dividendos e que já estão tão baratas neste momento por causa desse papinho de "fim das commodities em 2024", que oferecem um risco vs. retorno bastante atrativo.

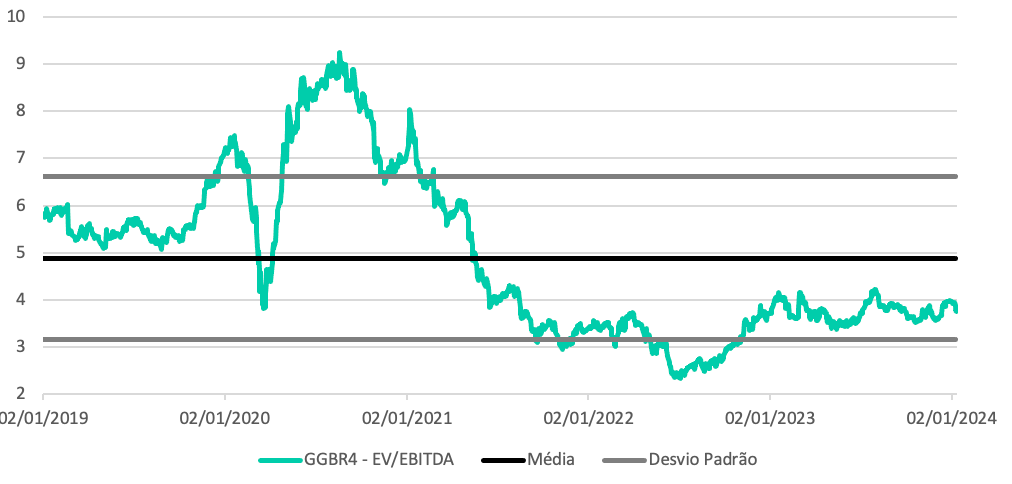

A Gerdau (GBBR4) é um bom exemplo. O momento não é dos melhores para o setor siderúrgico, que além de tudo ainda sofre com as importações de aço vindo da China.

Mas neste momento a ação negocia por menos de 4x Valor da Firma/Ebitda, com boa geração de caixa e um dividend yield que deve ficar próximo de 10% em 2024.

Ou seja, já tem muito pessimismo embutido nos preços, e enquanto o setor não melhora, podemos comprar a ação por preços bem descontados e receber ótimos rendimentos. Por esses motivos, a Gerdau segue na série Vacas Leiteiras.

Mas é claro que há outras empresas no portfólio do Vacas que tendem a se beneficiar mais de um possível bull market em 2024. Aliás, uma delas vai pagar dividendos já no dia 1º de março, e você pode ser um dos beneficiados. Se quiser saber como, deixo aqui o convite.

Um grande abraço e até a semana que vem.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET