O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

O mercado financeiro mantém um tom de cautela, refletindo a falta de avanços significativos na agenda fiscal ao longo da última semana. A proposta do governo para conter o crescimento dos gastos públicos, que comentei na terça-feira passada, enfrenta alguma resistência no Congresso, contribuindo para um cenário de incertezas. Esse ambiente foi claramente demonstrado no comportamento do mercado na última sexta-feira, destacando a magnitude do desafio fiscal enfrentado pelo Brasil.

A dimensão do problema fiscal é inegável: atualmente, o país direciona 38% de seu Produto Interno Bruto (PIB) a gastos correntes, enquanto a arrecadação atinge 36,5% do PIB, resultando em um déficit estrutural de 1,5%.

Quando adicionamos uma relação dívida/PIB próxima de 80% e juros reais ao redor de 7%, o custo anual do serviço da dívida chega a aproximadamente R$ 1 trilhão, elevando o total de despesas para impressionantes R$ 6 trilhões.

Diante disso, a economia prometida de R$ 30 bilhões para 2025 representa um esforço insuficiente para equilibrar as contas públicas. Mesmo que o arcabouço fiscal seja executado, os números indicam que a sustentabilidade fiscal continuará em xeque.

O pessimismo permanece evidente no mercado local desde o anúncio do Ministro Fernando Haddad, sem qualquer sinal de alívio no clima entre os investidores.

Agora, o foco se desloca para a próxima reunião do Comitê de Política Monetária (Copom), marcada para terça (9) e quarta-feira (10).

Leia Também

A divulgação do IPCA de novembro, nesta terça-feira, deverá ter um impacto limitado sobre as decisões do Banco Central, já que o mercado considera praticamente certa uma alta de pelo menos 75 pontos-base na Selic.

Entretanto, a deterioração das expectativas nos últimos dias intensificou as apostas sobre um aumento de 100 pontos-base, refletindo a pressão crescente. Nas condições atuais, parece plausível.

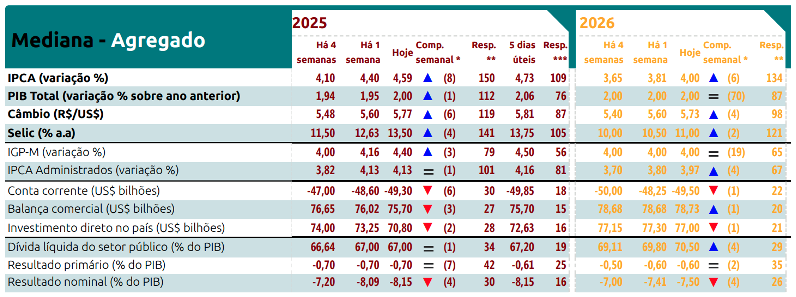

O Boletim Focus desta semana destacou uma deterioração adicional nas projeções: a Selic esperada para 2025 subiu para 13,5%.

Entretanto, é importante ressaltar que as projeções do Focus podem não captar toda a velocidade dos acontecimentos recentes.

Fonte: Banco Central do Brasil.

No mercado, a inflação implícita na curva de juros para dois anos ultrapassou 7%, um patamar alarmante que reflete uma deterioração significativa das expectativas de mercado.

Esse contexto de juros reais elevados contrasta de forma marcante com avanços estruturais cruciais conquistados nos últimos anos, como o fim da Taxa de Juros de Longo Prazo (TJLP) e a consolidação da autonomia do Banco Central.

Simultaneamente, a curva de juros precifica uma Selic terminal de 15,75%, com os juros reais retornando a níveis do pior momento da era Dilma.

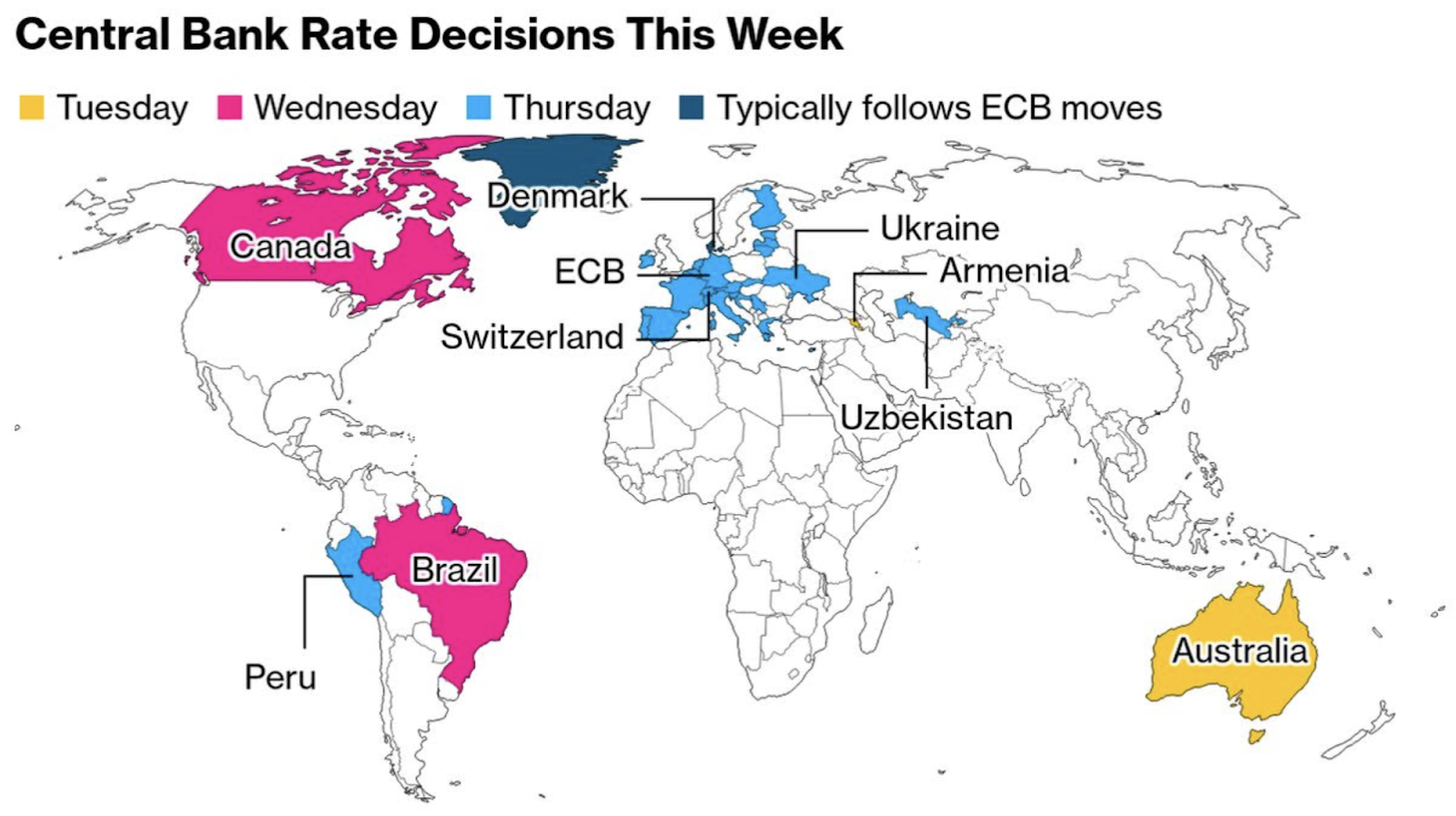

Isso porque os Bancos Centrais de quatro continentes estão promovendo ajustes simultâneos em suas políticas monetárias nos próximos dias, buscando conter pressões inflacionárias e estabilizar seus respectivos mercados — a perspectiva de um novo mandato de Donald Trump nos Estados Unidos adiciona uma camada adicional de incerteza ao mundo.

Fonte: Bloomberg.

Até o fim do ano, nove dos dez maiores bancos centrais do mundo ainda irão determinar suas diretrizes monetárias, mantendo os mercados atentos.

Especificamente, o Banco Central Europeu (BCE) deve realizar um corte de ao menos 25 pontos-base na taxa de juros nesta semana, enquanto o Federal Reserve (Fed) parece inclinado a seguir o mesmo caminho na semana que vem, antes de possivelmente pausar o ciclo de flexibilização no início do próximo ano.

No que diz respeito aos ativos brasileiros, a confiança na política econômica do país está praticamente inexistente, agravada pela ausência de catalisadores de curto prazo que poderiam estimular o mercado.

Além disso, a falta de um comprador marginal relevante reflete o foco predominante nos ruídos políticos e econômicos, com pouca consideração pelos fundamentos e valuations de longo prazo.

Para os investidores capazes de aproveitar esse desalinhamento entre preço e valor, há uma oportunidade.

Em termos mais diretos, se a política econômica não for corrigida, o cenário aponta para uma mudança de poder na próxima eleição presidencial, o que pode inaugurar um superciclo econômico antes mesmo de 2027.

Entretanto, o caminho até lá será marcado por turbulências.

A política monetária terá de ser mais restritiva para conter os desequilíbrios atuais, o que significa juros mais altos por um período prolongado.

Neste contexto, uma alta de 100 pontos da Selic no Copom desta semana me parece uma expectativa razoável.

O desafio, portanto, será equilibrar a exposição aos ativos locais com a gestão dos riscos inerentes a essa trajetória incerta, mas potencialmente recompensadora no longo prazo.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET