O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A companhia negocia por apenas 5x valor da firma/ebitda — muito barata e com grande potencial de expansão de múltiplos à medida que o mercado conhecer melhor essa tese, que inclusive pode se tornar uma boa pagadora de dividendos no longo prazo

Caso não tenha visto, a ação da Estapar (ALPK3) fechou de pregão quinta-feira (8) com quase +7% de alta, depois que a companhia divulgou resultados trimestrais.

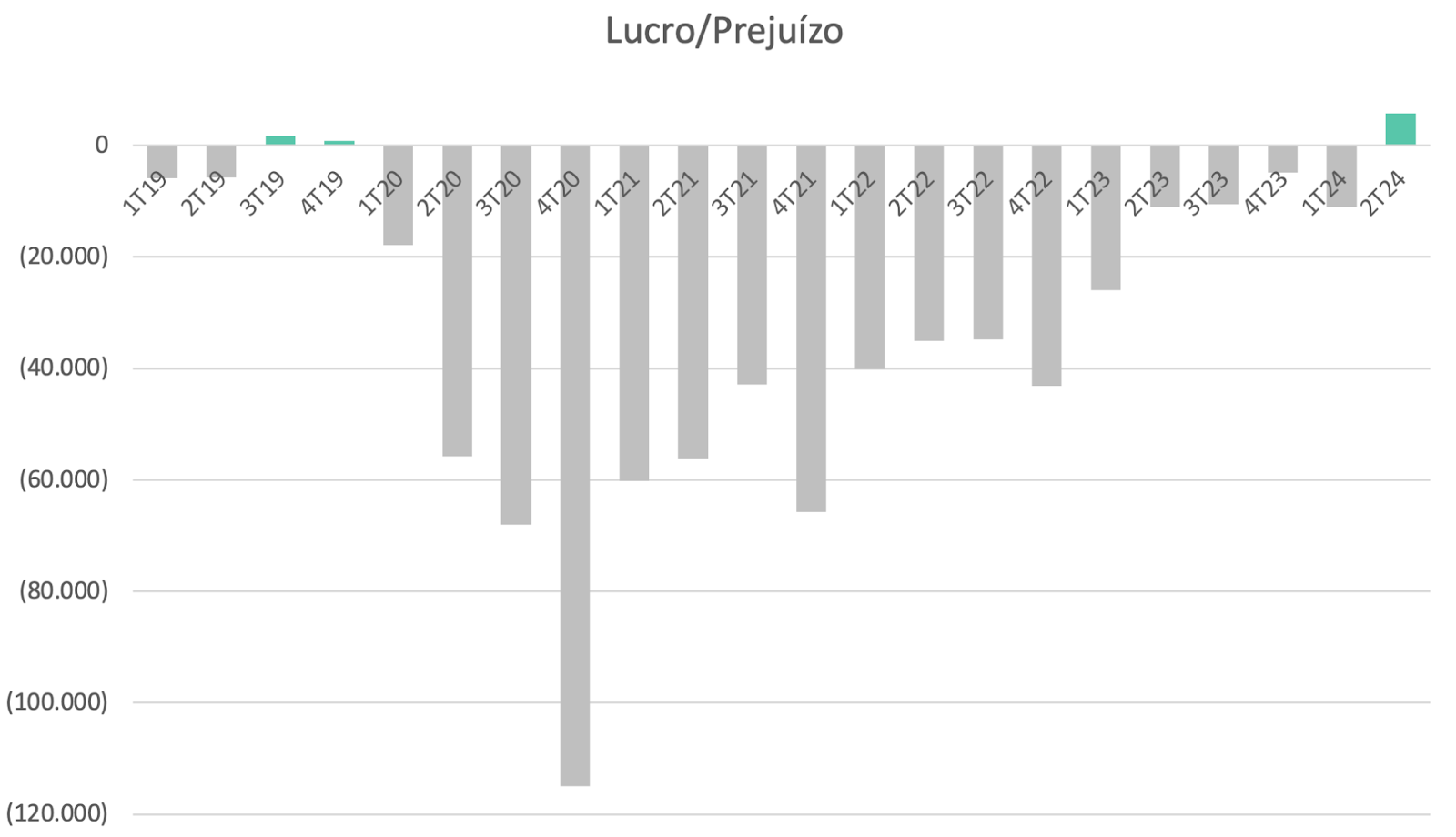

O que teve de tão especial nos números do 2T24? Dizem que uma imagem vale mais que mil palavras, então deixarei que o gráfico abaixo responda essa pergunta.

Como você pode observar, o 2T24 marcou o primeiro lucro líquido da companhia desde o quarto trimestre de 2019. Nesse meio tempo, a Estapar passou por sérias dificuldades, já que os estacionamentos foram esvaziados no período da pandemia.

Desde então, a empresa vem ajustando suas operações, focando mais em garagens alugadas, que necessitam de menores investimentos e têm um retorno mais rápido.

Outros avanços vieram na gestão da dívida, que fez as despesas com juros caírem e também contribuiu para a companhia chegar ao lucro neste trimestre.

Leia Também

Mas a verdade é que se você acompanha o Sextou com frequência, conseguiu ter um bom lucro com essa alta recente de ALPK3.

Isso porque há duas semanas eu recomendei a compra da ação, justamente pelo fato de que a companhia estava muito próxima de voltar a ser lucrativa. Leia a coluna na íntegra.

Essa virada de chave teria potencial de colocar os papéis novamente no radar dos investidores, especialmente daqueles que não acompanham o mercado tão de perto e têm preconceito com empresas que não são lucrativas.

Como você pode ver, parece que esse movimento já está acontecendo…

Sobre os números do trimestre, a receita líquida de R$ 385 milhões atingiu mais um recorde trimestral, com expansão de +15% sobre o 2T23.

Como se trata de um negócio de altos gastos fixos, o crescimento da receita ajuda a diluir custos e despesas, o que também significa expansão de margens.

Assim, a margem bruta caixa cresceu +1,8 p.p., para 27,8% e contribuiu para um crescimento do Ebitda em ritmo maior do que a receita – o Ebitda aumentou +17,7%, e chegou a R$ 77 milhões.

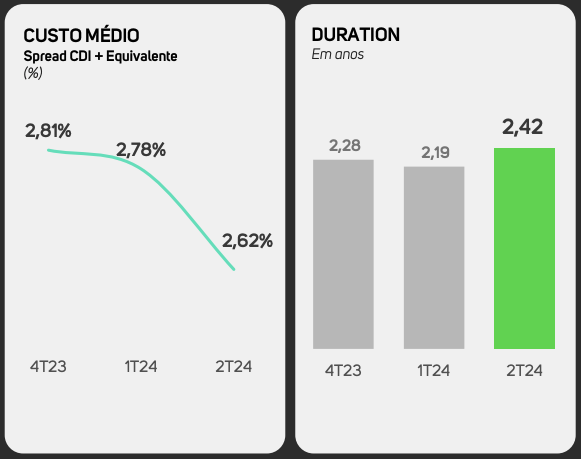

No trimestre, a companhia também pagou menos juros para os bancos, ajudada por uma Selic menor e também por uma ótima gestão de sua dívida.

Aliás, uma emissão recente de R$ 200 milhões em debêntures contribuiu para aumentar o prazo médio de vencimento da dívida de 2,19 para 2,42 anos, e reduzir o custo de CDI+2,78% para CDI+2,62%.

Tudo isso contribuiu para a Estapar chegar ao tão esperado lucro líquido de R$ 5,8 milhões que, como já dissemos, marca o primeiro ganho trimestral desde o 4T19.

A dívida líquida, que já chegou a ser de mais de 10x dívida líquida/Ebitda na época da pandemia, hoje está em 2,8x e já não assusta mais.

Os resultados do 2T24 apenas reforçam a nossa visão positiva com a tese de Estapar e, como eu já disse, a virada para o status de "empresa lucrativa" deve começar a atrair cada vez mais interessados para essa história.

E os lucros vão continuar crescendo, seja porque a companhia continuará aumentando o número de vagas no portfólio e incrementando o Ebitda, ou porque tende a pagar cada vez menos juros para os bancos, já que a alavancagem e o custo da dívida seguem caindo.

Além disso, a companhia negocia por apenas 5x valor da firma/Ebitda — muito barata e com grande potencial de expansão de múltiplos à medida que o mercado conhecer melhor essa tese, que inclusive pode se tornar uma boa pagadora de dividendos no longo prazo.

Aliás, é por esse motivo que a ação é uma Bezerra dentro da série Vacas Leiteiras. Mas se, além de Estapar, você quiser conhecer outras empresas que já são capazes de pagar ótimos proventos, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS