O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Tradicionalmente, um 'rali de fim de ano' é esperado na bolsa brasileira — e ainda há espaço para que ele aconteça, segundo dados históricos

Ingressamos no quarto trimestre de 2023 com uma lição custosa sobre a importância das taxas de juros nos Estados Unidos, amplamente consideradas como o preço mais importante do cenário financeiro global.

Essa percepção não se restringe somente às taxas de curto prazo, influenciadas pelas decisões do Federal Reserve em suas reuniões de política monetária, mas também se estende às taxas de longo prazo, que vêm sofrendo pressões desde agosto.

Um destaque notável é a taxa de juros de 10 anos, que atingiu a marca de 5%, um nível que não era visto desde 2007, resultando na valorização do dólar e no aumento da pressão sobre ativos de risco.

Consequentemente, o cenário positivo que se delineava para as ações brasileiras entre março e julho foi abruptamente fechado.

Já discutimos em diversas ocasiões os motivos que impulsionam as taxas de juros de longo prazo nos Estados Unidos, prejudicando a materialização do tão esperado "rali de fim de ano", um fenômeno historicamente observado tanto no Brasil quanto nos Estados Unidos.

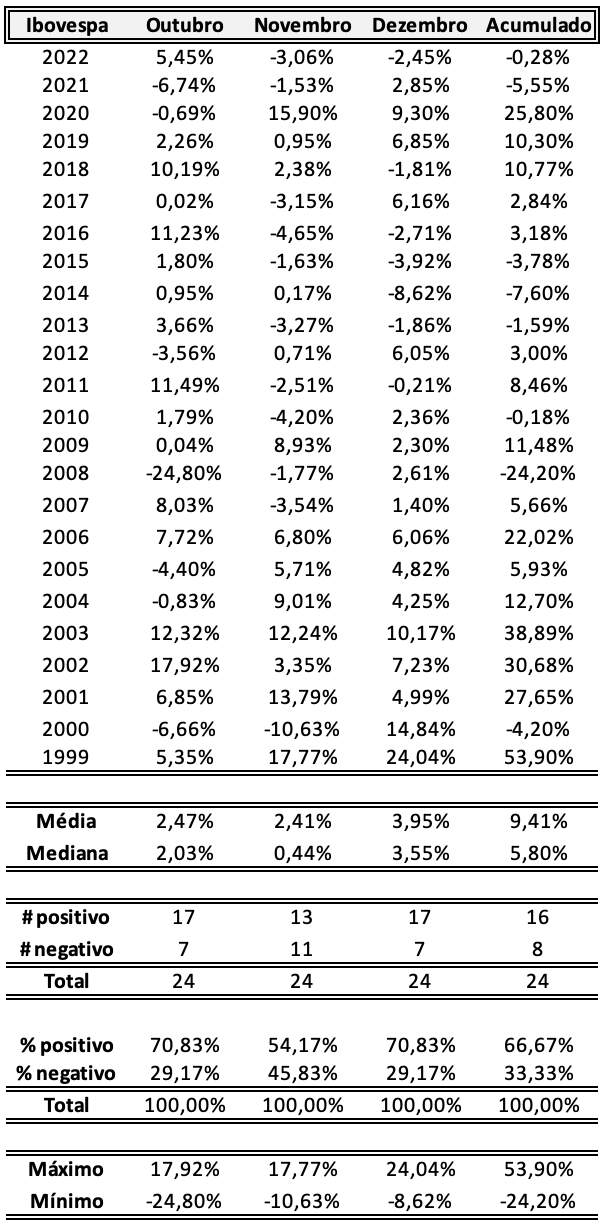

De fato, o famoso "rali de final de ano" possui um respaldo histórico sólido desde 1999, quando o sistema de metas de inflação foi adotado no Brasil, marcando uma fase de modernização significativa do mercado financeiro do país.

Leia Também

No período compreendido entre 1999 e 2022, esse rali ocorreu em 66,7% das vezes (ou seja, em 16 dos 24 anos analisados). Durante esses últimos três meses do ano, a média de retorno do principal índice de ações do Brasil foi de 9,41%, com uma mediana de 5,80%.

Vale ressaltar que dezembro se destacou como o melhor mês, apresentando uma média de retorno de quase 4%, com o máximo de retorno atingindo expressivos 24,04%.

Isso é significativo, considerando que o mínimo registrado foi uma queda de 24,20%, durante a crise de 2008.

Portanto, a tradição histórica demonstra a possibilidade de um desempenho sólido durante o último trimestre do ano, apesar das atuais condições adversas do mercado.

Fonte: Empiricus.

Além disso, quando observamos um período mais recente, abrangendo os últimos cinco anos, notamos que houve retornos positivos em 60% das vezes, com uma média de crescimento de 8,21% e uma mediana de 10,30%.

Durante o último ciclo de flexibilização da política monetária, que ocorreu de 2016 a 2019, excluindo a queda registrada em 2021, o retorno médio nos últimos três meses do ano foi de 6,77%, com todos os anos apresentando ganhos. Notavelmente, dezembro emergiu como o mês mais propício, exibindo uma média de retorno de quase 4%.

Também é possível visualizar esse mesmo movimento nos últimos 22 anos por meio do gráfico abaixo. Isso reforça a consistência histórica desse fenômeno e demonstra a tendência de um desempenho sólido no último trimestre do ano, mesmo considerando as circunstâncias de mercado atuais.

Fonte: Equity Clock.

É relevante destacar o notável desempenho do índice de Small Caps, que nos últimos cinco anos registrou uma média de retorno positivo de 9,05% durante o último trimestre, com uma mediana de aumento de 20,46%.

Durante o último ciclo de flexibilização que ocorreu entre 2016 e 2019, os resultados foram ainda mais impressionantes, com uma média de alta de 10,48% e uma mediana de 11,67%. Nesse período, o ganho máximo para o índice de Small Caps da B3 atingiu 21% no último trimestre.

Analisando, portanto, o histórico do Ibovespa, podemos identificar um padrão consistente de desempenho positivo nos últimos meses do ano. Portanto, o "rali de final de ano" encontra respaldo em dados consistentes desde a implementação do sistema de metas de inflação em 1999.

Contudo, lamentavelmente, até o momento, não vimos a materialização desse padrão em outubro, faltando apenas alguns dias para o término deste primeiro mês do último trimestre.

Isso pode ser atribuído, em grande parte, ao fator que mencionei no início deste texto: o acentuado aumento das taxas de juros nos Estados Unidos.

Esse movimento foi influenciado pela percepção de deterioração fiscal nos EUA e pela falta de demanda por títulos do Tesouro.

O Federal Reserve não atua mais como um grande comprador, mas sim como vendedor.

Outros atores globais, como China, Arábia Saudita, Japão e até mesmo o Brasil, entre outros, também deixaram de adquirir títulos, devido ao temor de uma dollar weaponization, uma estratégia geopolítica cada vez mais evidente após o que ocorreu com a Rússia em 2022.

O mercado também precifica a possibilidade de que a economia dos EUA permaneça aquecida por um período mais prolongado, caracterizando um cenário de "no landing".

No entanto, à medida que as taxas de juros se aproximam dos 5%, chamam a atenção dos investidores. A transição de 3% para 5% difere consideravelmente de uma transição de 5% para 7%. Nesse patamar, cresce o risco de eventos inesperados.

Pessoalmente, nunca apoiei a tese do "no landing", pois ela contraria os princípios fundamentais da teoria econômica.

Embora o mundo possa ter evoluído, alguns princípios ainda permanecem válidos. Talvez estejamos vivendo em um período no qual a política monetária leve mais tempo para surtir efeito.

No entanto, os juros mais elevados atualmente, mesmo que devam superar os níveis insustentáveis a longo prazo observados após a crise de 2008, não devem permanecer nesses patamares para sempre. Pelo menos não nos níveis atuais.

Não teremos os juros quase zerados novamente, mas também não viveremos com a situação de agora.

Os próximos dias serão cruciais nesse contexto, pois teremos dados importantes, como o PIB dos Estados Unidos, na quinta-feira, e o índice PCE, a métrica de inflação preferida pelo Federal Reserve, na sexta-feira.

Embora estejamos tratando dos resultados do terceiro trimestre, que foram notavelmente fortes, é possível que esse período represente o pico deste ciclo de crescimento nos Estados Unidos.

Se esse for o caso, poderíamos começar a observar sinais mais evidentes de normalização e consequentemente desaceleração já a partir de outubro, com isso se desenvolvendo em novembro e dezembro.

Esse cenário abriria caminho para taxas de juros mais baixas, aliviando a pressão sobre os mercados.

Esta é a oportunidade que temos para que o tão mencionado "rali de final de ano", que descrevi anteriormente, se torne uma realidade.

Enquanto isso, além da atenção às ações, as taxas de juros nominais dos títulos soberanos de 10 anos dos EUA a 5% ao ano chamam a atenção, o que é positivo para aqueles que estão planejando investir a longo prazo.

Os TIPS (títulos do Tesouro dos EUA indexados à inflação) pagando 2,4% ou 2,5% de juros reais me parecem particularmente atrativos.

No Brasil, uma taxa de juros real a longo prazo de 6% também parece muito interessante.

Com efeito, como muito bem lembrou Tony Volpon, historicamente, investir em NTN-B com um rendimento de 6% de juros reais no Brasil tem sido lucrativo.

No entanto, é fundamental realizar essa estratégia com uma alocação adequada de acordo com o seu perfil de risco e garantir a diversificação da sua carteira, incluindo as proteções necessárias.

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO