Felipe Miranda: Lou Reed e as small caps — take a walk on the wild side

As small caps têm seus riscos, mas dão sinais de que podem começar a entrar num ciclo virtuoso, dadas as condições macro mais favoráveis

“She's married. I'm more a friend and occasional lover.”

― Stieg Larsson, Os homens que não amavam as mulheres

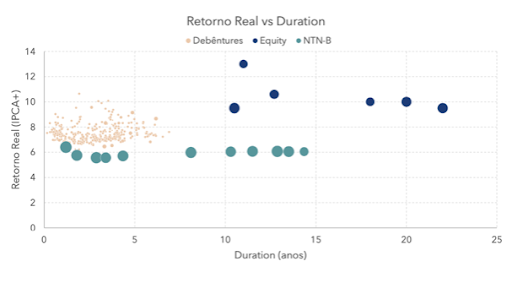

Ficou famosa carta recente da gestora Atmos que, entre outras coisas, traz a seguinte conclusão: "O impacto de uma eventual queda de juros deveria ser significativamente mais alto nas ações em comparação aos instrumentos de renda fixa, mesmo os atrelados à inflação com vencimentos longos, pois parte do principal é devolvido ao longo do tempo.”

O gráfico abaixo resume o argumento, com contornos fortes, dada a provável iminência do início do corte da taxa Selic, ali entre agosto e setembro:

Eu vou contar um segredo, vamos mantê-lo aqui entre nós três: as cartas da Atmos são melhores do que as da Dynamo, mas ninguém admite isso porque a Dynamo, merecidamente, conquistou um lugar no Olimpo. Ainda que o Olimpo tenha um espaço reservado para os anjos, não podemos incorrer no halo effect, de transbordar os espetaculares atributos específicos dos gestores de recursos para o campo literário.

Os textos da Dynamo, embora carreguem, sim, muito conhecimento e profundidade, se tornaram um pouco de um exercício diletante de demonstração de inteligência e erudição, enfadonhos e prolixos. As comunicações da Atmos me parecem mais saborosas e instigantes, misturando capacidade literária e originalidade, sem perder o pragmatismo, atendo-se a temas de finanças ao menos tangenciando a conjuntura.

Veio daí a ideia de, neste Day One, tentar estender um pouco o argumento original. A sensibilidade das ações à queda dos juros é mesmo muito grande, mas é ainda mais intensa historicamente a reação de uma classe específica da renda variável ao afrouxamento monetário, a saber: as small caps.

Leia Também

Esse segmento do mercado foi simplesmente dizimado desde julho de 2021, quando começamos a nos preocupar com a inflação, a alta prospectiva da Selic e o meteoro do Paulo Guedes, que, ao somar-se a outros elementos, viria a nos jogar numa discussão fiscal insuperável.

Houve casos de quedas de 70%, 80%, 95%, muito em função do aumento das taxas de juro. As empresas menores têm tradicionalmente custos de capital maiores, e os efeitos do aperto monetário acabam sendo perversos sobre seus indicadores de liquidez e sua capacidade de acessar o mercado de capitais.

Adicione a isso um ciclo trágico de resgates sobre a indústria de fundos de ações e a pessoa física fugindo da bolsa para comprar CDB, LCI, LCA e LIG – qualquer venda marginal pesa sobre quem goza de pouca liquidez em Bolsa.

O Google me conta que, em cinco anos, o BOVA11, que basicamente replica o Ibovespa, sobe 43%, enquanto o SMAL11, que persegue um índice de small e midcaps (ainda que com uma lista longa de críticas sobre sua composição), avança 28%.

Em 12 meses, temos 0,37% contra -8,5%, respectivamente. Estariam as small caps sendo treinadas por Vanderlei Luxemburgo? Dada a goleada, o consenso de mercado já começa a desconfiar…

Curioso como a discrepância contraria um dos artigos mais clássicos da literatura do chamado Financial Economics. O tradicional modelo Fama-French, replicado mundo afora várias vezes e de diversas formas, costuma apontar, no longo prazo, retorno maior das menores sobre as large caps.

É razoavelmente intuitivo: as empresas menores carregam mais risco e, portanto, deveriam render mais, na média, no longo prazo. Identifico um paralelo interessante entre a dinâmica das small caps neste momento e aquele observado ao final de 2015.

De uma forma bem simplista, talvez até meio grosseira, talvez pudéssemos resumir a história da indústria de small caps no Brasil da seguinte forma: essa classe de ativos teve uma performance espetacular no ciclo de 2003 a 2007, sobretudo a partir do que convencionou-se chamar de “reabertura do mercado” com o mitológico IPO da Natura.

Aquilo fez fama e fortuna para muitos gestores de ações, ainda que parte da glória tenha vindo das puxetas derivadas das próprias captações – o fundo de small caps ia bem, atraía a atenção do público (e não se iluda achando que só as pessoas físicas caíram nessa e os alocadores profissionais foram diligentes; a ganância permeia as decisões humanas), captava recursos e esse dinheiro era usado para comprar, muitas vezes com violência, as posições previamente carregadas, que continuavam subindo numa espécie de profecia autorrealizável, alimentando o ciclo de feedback positivo, não necessariamente virtuoso.

Então, veio a quebra da Lehman e já fez uma primeira faxina, levando embora uma meia dúzia. Mas a “marolinha" foi rápida, porque as ações se recuperaram com intensidade em 2009. A indústria seguiu razoavelmente bem. Só que aí entrou a era Dilma.

Com a classe indo muito mal de 2010 a 2015, small cap virou palavrão. Restaram pouquíssimos investidores profissionais realmente focados nisso.

Meu ponto – e aí vai o paralelo com os tempos atuais – é que confundiram um ciclo ruim com uma classe ruim. O segmento de small caps não é ruim. Ele é muito cíclico e pode, sim, matar, se você não tiver, simultaneamente: o horizonte temporal certo, a capacidade de sair quando o ciclo virar para baixo de novo, a tolerância requerida à volatilidade e o passivo correto.

Essa é uma grande vantagem da pessoa física sobre os gestores profissionais, porque ela não tem passivo com ninguém, além de si mesmo. Então, se estiverem adequadas ao horizonte temporal exigido e à volatilidade tradicional da classe, as pessoas físicas podem lograr um êxito extraordinário.

O argumento de Davi e Golias aqui já foi desenvolvido por Peter Lynch na década de 90, mas, por incrível que pareça, muitos ainda não estão preparados pra ele – aliás, quando a indústria financeira estará preparada para algum argumento que a colocará em desvantagem? Nem mesmo as cotas negativas e três anos de resgates consecutivos puderam disciplinar sua arrogância.

Depois de muito tempo com performance relativa inferior, o SMAL11 está acima do BOVA11 em 2023. Com expectativa de um plano para não explodir nossa trajetória fiscal e de queda das taxas de juro em 2023, o ciclo começa a virar.

As small caps podem não ser para casar. Também não devem ocupar, sei lá, mais de 15% do portfólio total, mesmo de investidores mais arrojados. Mas a verdade é que poucas coisas são tão transformadoras para um investidor do que surfar um ciclo positivo completo das small caps.

Acordei ao som de Lou Reed… "Doo do doo do doo do do doo…"

COMPARTILHAR

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

Olhando para cima: Ibovespa busca recuperação, mas Trump e Super Quarta limitam o fôlego

Enquanto Copom e Fed preparam nova decisão de juros, Trump cogita envolver os EUA diretamente na guerra

Do alçapão ao sótão: Ibovespa repercute andamento da guerra aérea entre Israel e Irã e disputa sobre o IOF

Um dia depois de subir 1,49%, Ibovespa se prepara para queimar a gordura depois de Trump abandonar antecipadamente o G-7

Acima do teto tem um sótão? Copom chega para mais uma Super Quarta mirando fim do ciclo de alta dos juros

Maioria dos participantes do mercado financeiro espera uma alta residual da taxa de juros pelo Copom na quarta-feira, mas início de cortes pode vir antes do que se imagina

Felipe Miranda: O fim do Dollar Smile?

Agora o ouro, e não mais o dólar ou os Treasuries, representa o ativo livre de risco no imaginário das pessoas

17 X 0 na bolsa brasileira e o que esperar dos mercados hoje, com disputa entre Israel e Irã no radar

Desdobramentos do conflito que começou na sexta-feira (13) segue ditando o humor dos mercados, em semana de Super Quarta

Sexta-feira, 13: Israel ataca Irã e, no Brasil, mercado digere o pacote do governo federal

Mercados globais operam em queda, com ouro e petróleo em alta com aumento da aversão ao risco

Labubu x Vale (VALE3): quem sai de moda primeiro?

Se fosse para colocar o meu suado dinheirinho na fabricante do Labubu ou na mineradora, escolho aquela cujas ações, no longo prazo, acompanham o fundamento da empresa

Novo pacote, velhos vícios: arrecadar, arrecadar, arrecadar

O episódio do IOF não é a raiz do problema, mas apenas mais uma manifestação dos sintomas de uma doença crônica

Bradesco acerta na hora de virar o disco, governo insiste no aumento de impostos e o que mais embala o ritmo dos mercados hoje

Investidores avaliam as medidas econômicas publicadas pelo governo na noite de quarta e aguardam detalhes do acordo entre EUA e China

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP