O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A tendência do mercado de punir com exagero um ou dois resultados trimestrais ruins e parabenizar em excesso meia dúzia de números bons irá persistir

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos sobre a intersecção entre investimentos e tecnologia.

Faltam apenas alguns dias para encerrarmos um ano que foi excepcional para o segmento de tecnologia.

Se 2022 foi o ano da tormenta, 2023 foi uma "senhora" redenção para todos aqueles que estão dispostos a assumir riscos assimétricos apostando num futuro muito diferente do hoje.

Ao invés de uma retrospectiva factual, apenas tocando superficialmente em temas que estiveram nas páginas do Estrada do Futuro neste ano, minha ideia é fazer uma recapitulação diferente.

Quero te lembrar sobre como as narrativas são passageiras, sobre como você poderia ter se aproveitado delas em 2023 e sobre como poderá fazê-lo pelo resto dos seus dias como investidor.

O mercado irá sempre testar suas convicções e, quando os preços estiverem contra você, será preciso ter muito sangue frio e ter feito um exaustivo trabalho de casa numa tese de investimento para confrontá-lo.

Leia Também

Nenhuma história me marcou tanto quanto a Nvidia. Talvez você não se lembre, mas a queridinha de 2023 foi um dos patinhos feios de 2022.

Em 30 de setembro de 2022, eu publiquei um relatório para os clientes da Empiricus intitulado "Nvidia: sonho ou pesadelo?".

Fonte: Empiricus

Na ocasião, cerca de 2 meses antes do lançamento global do ChatGPT, as ações caíam 65% das máximas de 2021.

Naquele longo relatório, eu confrontei para os nossos assinantes o excesso de pessimismo do mercado para com as ações, expliquei as futuras oportunidades no segmento de inteligência artificial e como a Nvidia seria a maior beneficiária desse novo mercado.

Era muito difícil ser contrário naquele momento, mas a nossa aposta era de que Nvidia deveria ser a maior posição da nossa carteira.

Fonte: Empiricus.

Mas a Nvidia está longe de ser um caso isolado.

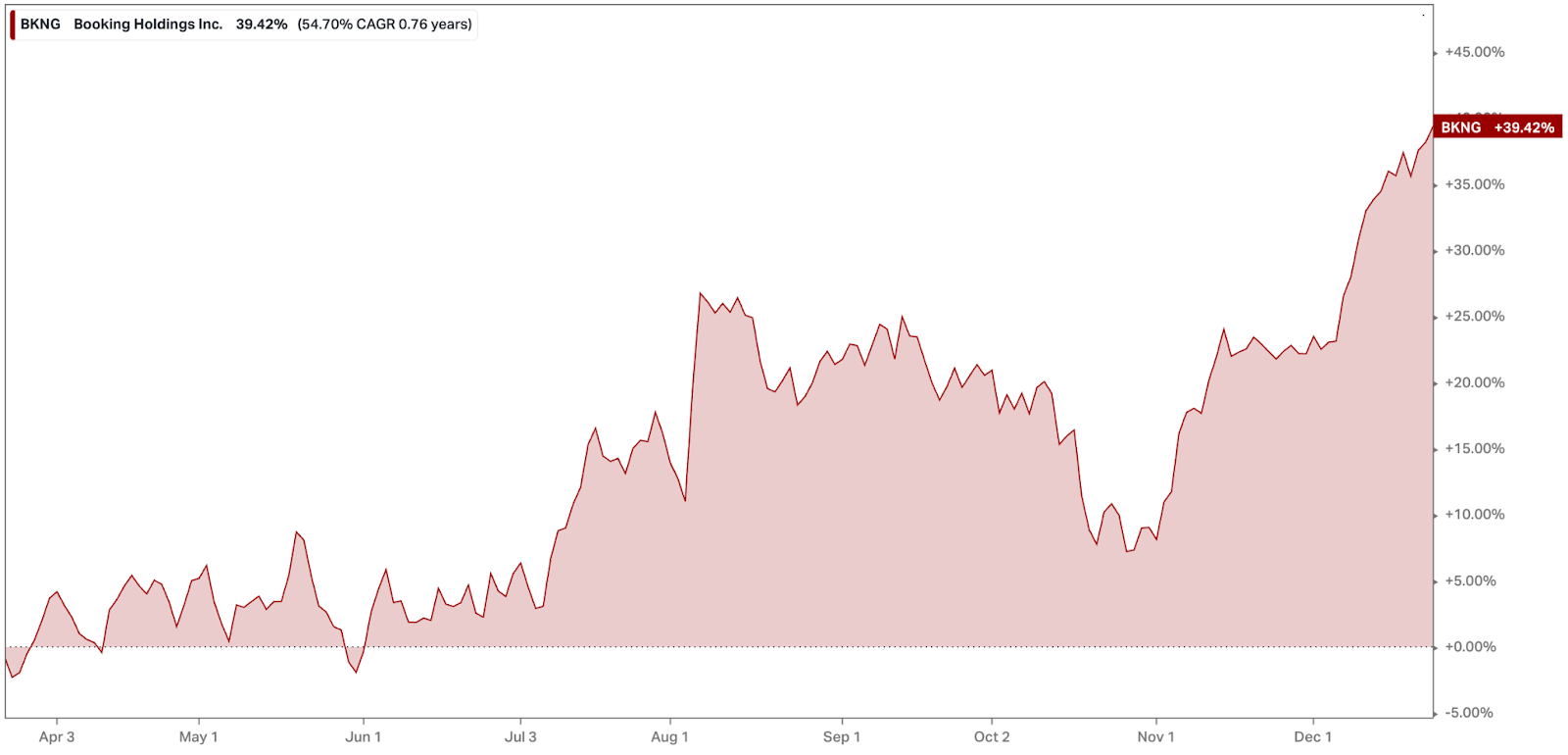

Em março deste ano, escrevi uma coluna destacando sobre como as ações do Booking.com — uma das melhores empresas que eu já tive a oportunidade de analisar — estavam estupidamente baratas.

Mesmo diante da óbvia propensão das novas gerações em privilegiar o consumo de experiências ao invés de bens materiais, o mercado ainda temia que talvez o Booking nunca mais retornasse aos patamares de reservas anteriores à pandemia.

Fonte: Koyfin

Nesses 9 meses, não só os números estão cerca de 20% superiores aos de 2019 (base pré-pandemia), como as ações se valorizaram 40%, numa oportunidade que era simplesmente gritante.

Mas calma, nada se compara ao que aconteceu com as ações do Meta.

Entre o final de 2022 e o início deste ano, eu me tornei até chato de tanto defender o quanto as ações do Meta estavam baratas e deveriam compor a carteira de qualquer investidor de tecnologia.

Isso não vai acontecer, mas se amanhã o Meta simplesmente desistisse do Quest e focasse seus esforços 100% na sua vertical de redes sociais, a ação poderia dobrar de valor imediatamente.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEO Meta vale apenas 10x lucros, sendo que boa parte desse lucro já inclui os prejuízos enormes da pesquisa e desenvolvimento para o Quest. (...)

Não há dúvidas de que a ação do Meta está muito barata aos patamares atuais.

Desde então, as ações do Meta sobem mais de 170%, tendo superado basicamente todos os fantasmas que afligiam o mercado naquele momento, como os impactos da mudança de política de privacidade da Apple, a concorrência do TikTok e descontrole de custos com fortes investimentos na divisão de realidade aumentada.

Em 24 meses, Zuckerberg foi taxado de visionário, estúpido e visionário novamente, por um mercado com tendências de extrapolar para sempre tanto resultados bons, quanto ruins.

As oportunidades que eu descrevi acima não irão mais voltar. Elas pertencem ao passado e quem não as aproveitou, não aproveitará mais.

Porém, a tendência do mercado de punir com exagero um ou dois resultados trimestrais ruins e parabenizar em excesso meia dúzia de números bons irá persistir e novas histórias como essas estarão presentes em 2024 e além.

Há algumas semanas eu escrevi sobre uma de dessas histórias nesta coluna e acredito que ainda esteja em tempo de você aproveitar essa oportunidade.

Um grande abraço, e nos vemos em 2024 para muito mais.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET