O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Hoje uma das maiores pagadoras de dividendos do Nasdaq, a Intel pode, muito em breve, ter que cortar drasticamente essa remuneração

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia. Nas últimas semanas, com algumas das maiores empresas de semicondutores do mundo divulgando seus resultados, voltei a visitar os números da Intel depois de alguns trimestres.

Minhas expectativas eram baixas, mas confesso ter ficado assustado com o que vi.

O passado glorioso da Intel contrasta com o crescente abismo tecnológico entre ela e suas duas maiores concorrentes e é agravado por resultados preocupantes de curto prazo.

Hoje uma das maiores pagadoras de dividendos do Nasdaq, eu acredito que a Intel possa, muito em breve, ter que cortar drasticamente essa remuneração.

Na coluna de hoje, eu te conto detalhes dessa história.

A Intel é conhecida de todos nós, especialmente pela presença no mercado de computadores pessoais.

Leia Também

Entre as décadas de 80 e 90, a dominância da companhia foi consolidada tanto pela estratégia inovadora de ser a primeira marca de semicondutores fazendo marketing direto para o consumidor final como pela sua dominância tecnológica.

Mesmo sem nenhum conhecimento técnico, a maioria dos consumidores sabe que um processador i5 é mais potente que um i3, e que um i7 é o "top" de linha.

Ao tornar sua arquitetura x86 presente em todo o mercado de computadores pessoais, a Intel garantiu um lugar no coração dos desenvolvedores. Por dominar o mercado, qualquer aplicação desenvolvida por um terceiro iria priorizar a performance em computadores Intel.

Com o mercado trabalhando em prol dela, a Intel se manteve por muitos anos com os processadores mais rápidos e eficientes do mercado.

Durante mais de 20 anos, esse círculo virtuoso transformou a Intel na maior empresa de semicondutores do mundo, líder absoluta nos mercados de PCs e data centers.

Seus investidores foram recompensados com dividendos crescentes em praticamente todos os anos, nos últimos 30 anos.

Essa história começou a mudar quando Steve Jobs apresentou o iPhone para o mundo.

Hoje, com o benefício da retrospectiva, vemos como a Intel perdeu feio a guerra do mercado de smartphones.

Mais de 95% dos aparelhos em circulação atualmente utilizam a arquitetura ARM, que nos últimos anos vem ganhando espaço também no segmento de PCs e, principalmente, data centers.

Todas as notícias que vemos na mídia sobre chips desenvolvidos por Apple, Amazon, Google e Meta são trabalhos construídos na arquitetura ARM, portanto distantes do ecossistema da Intel.

Mesmo tendo perdido completamente o mercado de smartphones (dominado pela Qualcomm e pela Samsung), a Intel aproveitou uma de suas derivadas.

Na medida em que os smartphones fizeram crescer o mercado de computação em nuvem, a Intel preservou sua incumbência no segmento de data centers.

Essa incumbência, porém, foi diminuindo na última década.

Primeiro, a Intel perdeu a chance de vender volumes massivos de chips de smartphones que ajudariam a bancar novas e cada vez mais caras fábricas de semicondutores de alta performance.

Então, sem esses recursos, a empresa precisou equilibrar a necessidade de crescer seu dividendo todos os anos para agradar os acionistas e manter investimentos cada vez mais elevados para competir com as empresas asiáticas.

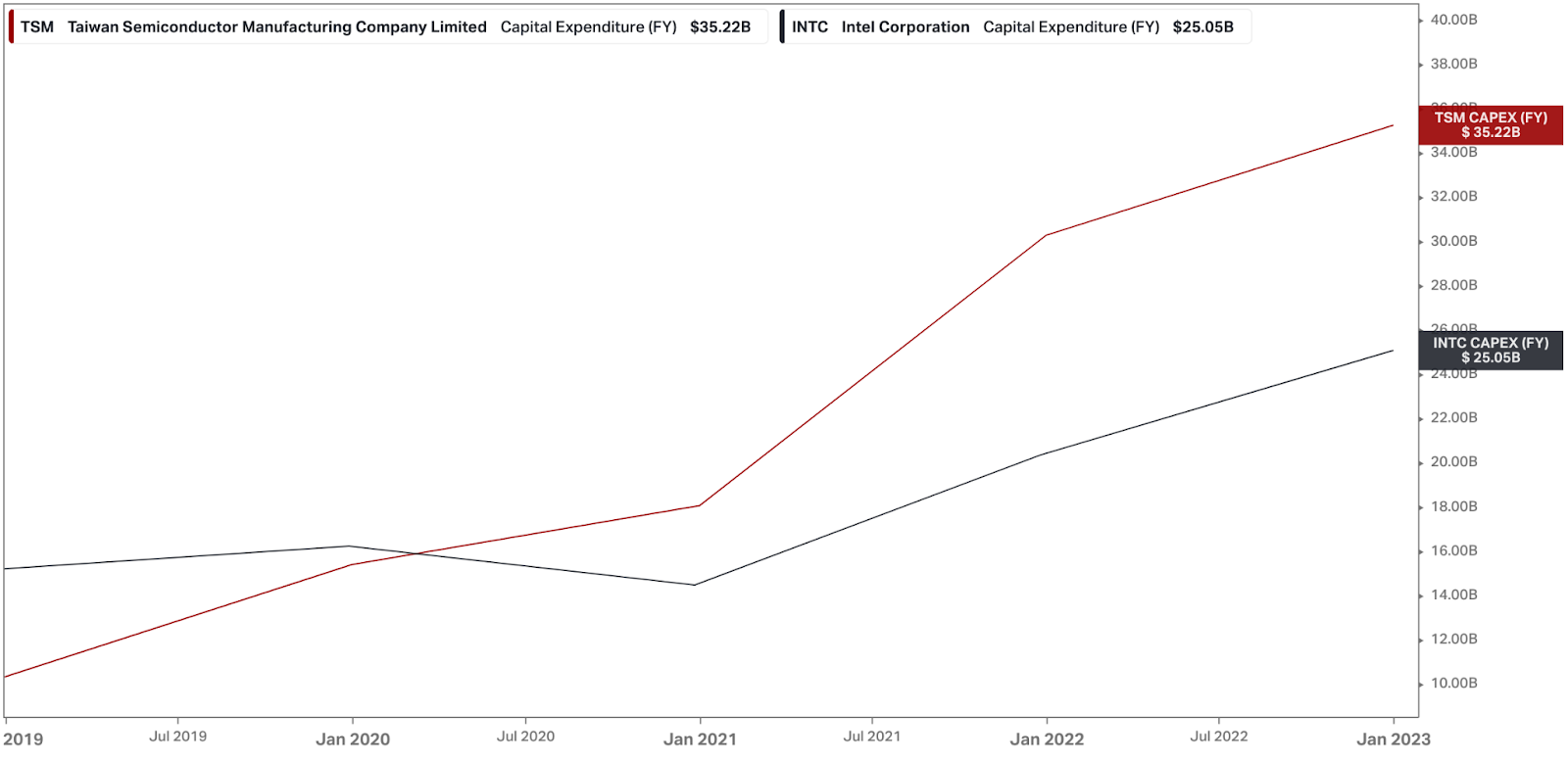

Foi assim que a Intel começou a perder sua liderança para a taiwanesa TSMC.

No gráfico abaixo, compilo o volume de investimentos anuais, em dólares, realizados por ambas as empresas.

Agora, veja a diferença entre os dividendos e recompras de ação realizados por ambas empresas, também nos últimos 5 anos.

Enquanto a Intel pagava dividendos, a TSMC, impulsionada pelo influxo de receita massivo que veio do segmento de chips mobile, passou a receber pedidos dos maiores concorrentes da Intel, que abandonaram suas próprias fábricas, terceirizando para a TSMC sua produção em diversos outros seus segmentos e passaram a focar 100% de seus esforços no design.

Com isso, concorrentes como AMD e Nvidia passaram a superar a Intel no design de semicondutores, e sua concorrente na produção, a TSMC, está hoje muitos anos à frente da Intel em termos de tecnologia.

Neste momento, a TSMC tem 92% de market share nos segmentos de semicondutores mais avançados, a Samsung tem 8% e a Intel tem zero.

Hoje é a AMD, o segundo maior player do mercado de PCs, quem fabrica os melhores chips para data centers, graças, em parte, à vantagem de produzir seus chips nas fábricas da TSMC.

Trimestre após trimestre, a Intel tem perdido participação para a AMD em seus dois principais mercados.

Hoje, mesmo com um terço das receitas da Intel, a AMD possui o mesmo valor de mercado que a concorrente.

Há algumas semanas, a Intel divulgou seus resultados do 4T22 e um guidance (estimativa) desanimador para o início de 2023.

A receita consolidada foi de US$ 14 bilhões, uma queda de 31% na comparação anual. O lucro operacional ajustado, de US$ 602 milhões, foi 89% abaixo do 4T21.

Por fim, em termos de guidance, a Intel não quis se comprometer com 2023, e disse aos investidores que espera receitas de US$ 11 bilhões neste trimestre, 20% abaixo do que o mercado esperava.

Em meio a esse péssimo resultado, me chamou atenção a perda de apenas 1 ponto percentual de margem bruta no trimestre.

A Intel é um business de alto custo fixo.

Em negócios como esse, uma desaceleração grande nas receitas é naturalmente refletida numa margem bruta menor.

Ao me aprofundar nos demonstrativos, notei que a empresa alterou a regra aplicada a depreciação de seus ativos fabris.

Até então, a Intel adotava um período de cinco anos para depreciação desses equipamentos, em linha com os concorrentes. Com a mudança, eles estenderam o período de depreciação para oito anos.

A Intel está dizendo aos investidores que uma máquina que durava cinco anos até 2022, passará a durar oito anos a partir de 2023.

Não há qualquer irregularidade na mudança da regra. Inclusive há bons argumentos para justificar uma extensão da vida útil dos equipamentos das fábricas de semicondutores, que costumam seguir operando por muitos anos após a sua completa depreciação.

Ainda assim, no curto prazo, essa mudança contábil tem o efeito de distorcer as margens da empresa (para cima), justamente num momento em que essa rentabilidade está sendo questionada pelos investidores.

Além disso, a empresa aproveitou a teleconferência para reforçar ao mercado o compromisso com seu dividendo.

Mesmo com uma geração de caixa livre negativa de US$ 9,4 bilhões em 2022, a Intel pagou US$ 6 bilhões em dividendos aos acionistas.

Nos anos que antecederam a pandemia, a geração de caixa operacional da companhia oscilou num patamar próximo de US$ 20 bilhões anuais. Aliás, o melhor ano foi 2021, quando alcançou os US$ 35 bilhões.

Hoje, vê-se claramente que o patamar alcançado em 2021 não deve voltar a se repetir tão cedo.

Neste ano, sua maior concorrente investirá mais de US$ 30 bilhões em novas fábricas e tecnologias. Então os executivos da Intel já anunciaram a intenção de acompanhá-los no ritmo de tais investimentos.

Com endividamento de 0,8x sobre Ebitda, é possível que a Intel mantenha a política de dividendos nos próximos dois anos com a emissão de dívidas. Especialmente considerando seu baixo custo de financiamento (cerca de 4,5% ao ano), torcendo para uma melhora radical do mercado.

Se essa melhora não vier, ou mesmo se vier e a Intel seguir sendo devorada por seus maiores concorrentes, é possível que os executivos tenham que cortar o dividendo numa situação muito diferente da atual, onde os resultados estarão ruins, mas o endividamento estará potencialmente elevado.

Em resumo, fique distante dessa ação.

Powered by Seu Dinheiro Select.

Não precisa se preocupar: enquanto o "rio" de proventos da Intel parece próximo de secar, existem outras empresas com perspectivas de continuarem enchendo o bolso de seus acionistas de dinheiro por um bom tempo.

Clique aqui para entender como identificar essas ações que são verdadeiras "vacas leiteiras" e, assim, buscar uma renda extra mensal com dividendos.

20 de maio de 2026 - 8:45

20 de maio de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

19 de maio de 2026 - 13:31

19 de maio de 2026 - 13:31

ALÉM DO CDB

19 de maio de 2026 - 8:50

19 de maio de 2026 - 8:50

O MELHOR DO SEU DINHEIRO

19 de maio de 2026 - 7:22

19 de maio de 2026 - 7:22

INSIGHTS ASSIMÉTRICOS

18 de maio de 2026 - 8:18

18 de maio de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de maio de 2026 - 8:00

17 de maio de 2026 - 8:00

PLANO A

15 de maio de 2026 - 8:40

15 de maio de 2026 - 8:40

O MELHOR DO SEU DINHEIRO

15 de maio de 2026 - 6:45

15 de maio de 2026 - 6:45

SEXTOU COM O RUY

14 de maio de 2026 - 8:55

14 de maio de 2026 - 8:55

O MELHOR DO SEU DINHEIRO

13 de maio de 2026 - 19:52

13 de maio de 2026 - 19:52

EXILE ON WALL STREET

13 de maio de 2026 - 8:43

13 de maio de 2026 - 8:43

O MELHOR DO SEU DINHEIRO

12 de maio de 2026 - 8:54

12 de maio de 2026 - 8:54

O MELHOR DO SEU DINHEIRO

12 de maio de 2026 - 7:23

12 de maio de 2026 - 7:23

INSIGHTS ASSIMÉTRICOS

11 de maio de 2026 - 8:11

11 de maio de 2026 - 8:11

O MELHOR DO SEU DINHEIRO

10 de maio de 2026 - 8:00

10 de maio de 2026 - 8:00

TRILHAS DE CARREIRA

9 de maio de 2026 - 9:00

9 de maio de 2026 - 9:00

SEU DINHEIRO LIFESTYLE

8 de maio de 2026 - 8:36

8 de maio de 2026 - 8:36

O MELHOR DO SEU DINHEIRO

8 de maio de 2026 - 6:01

8 de maio de 2026 - 6:01

SEXTOU COM O RUY

7 de maio de 2026 - 9:07

7 de maio de 2026 - 9:07

O MELHOR DO SEU DINHEIRO

6 de maio de 2026 - 20:49

6 de maio de 2026 - 20:49

EXILE ON WALL STREET