O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Conheça os bastidores da série Melhores Fundos e o processo de investimento que levou ao aumento tático de risco nas carteiras multiestratégia de fundos sugeridas

Desde o mês passado, o mercado tem acompanhado movimentos importantes dos investidores no sentido de uma maior exposição ao risco (“risk-on”, no financês). Nós, da equipe Os Melhores Fundos de Investimento da Empiricus, compartilhamos desse movimento no processo de alocação tática de nossas carteiras de fundos tradicionais e de previdência, o Melhores Fundos e a SuperPrevidência.

Para entrar nos detalhes dessa visão mais construtiva com os ativos locais, permita-me uma breve introdução sobre o funcionamento do nosso processo de investimento para os portfólios de fundos sugeridos.

Se você já nos acompanha há mais tempo, seja aqui no Linha D’Água ou na série Melhores Fundos, provavelmente já está familiarizado com o processo de investimento de nossa equipe.

Desde abril de 2020, bem perto do auge de incertezas nos mercados naquele início de pandemia da Covid-19, inauguramos a atual política de investimentos de todas as carteiras multiestratégia da série, aquelas que inspiram os FoFs Melhores Fundos (local), SuperPrevidência (previdência) e Melhores Fundos Global (global).

Nosso processo, emprestado dos maiores private banks e gestores de patrimônio do mundo, separa uma carteira bem diversificada em três decisões completamente independentes entre si.

A primeira delas é a decisão da alocação estratégica das carteiras. Trata-se definição de pesos neutros de longo prazo para cada classe de ativos. Neste primeiro momento, não importam a direção do mercado nos próximos meses ou em que fundos investir, apenas qual deve ser o mais provável prêmio de risco de cada classe acima do CDI nos próximos três a cinco anos.

Leia Também

A segunda está relacionada à alocação tática, ou seja, a definição dos pesos táticos de curto e médio prazo para cada classe acima. Aqui, o cenário importa e a decisão é de aumentar ou reduzir a exposição a alguma classe, em uma escala que vai de -2 a +2 (mais pessimista até mais otimista) em relação ao seu ponto neutro (justamente o peso definido para a alocação estratégica).

Por fim, para preencher a composição de cada uma das classes entra a seleção de fundos, etapa em que incluímos os melhores gestores, estratégias e estilos de gestão em cada uma delas, com o objetivo principal de entregar um retorno acima do benchmark de cada classe de maneira diversificada.

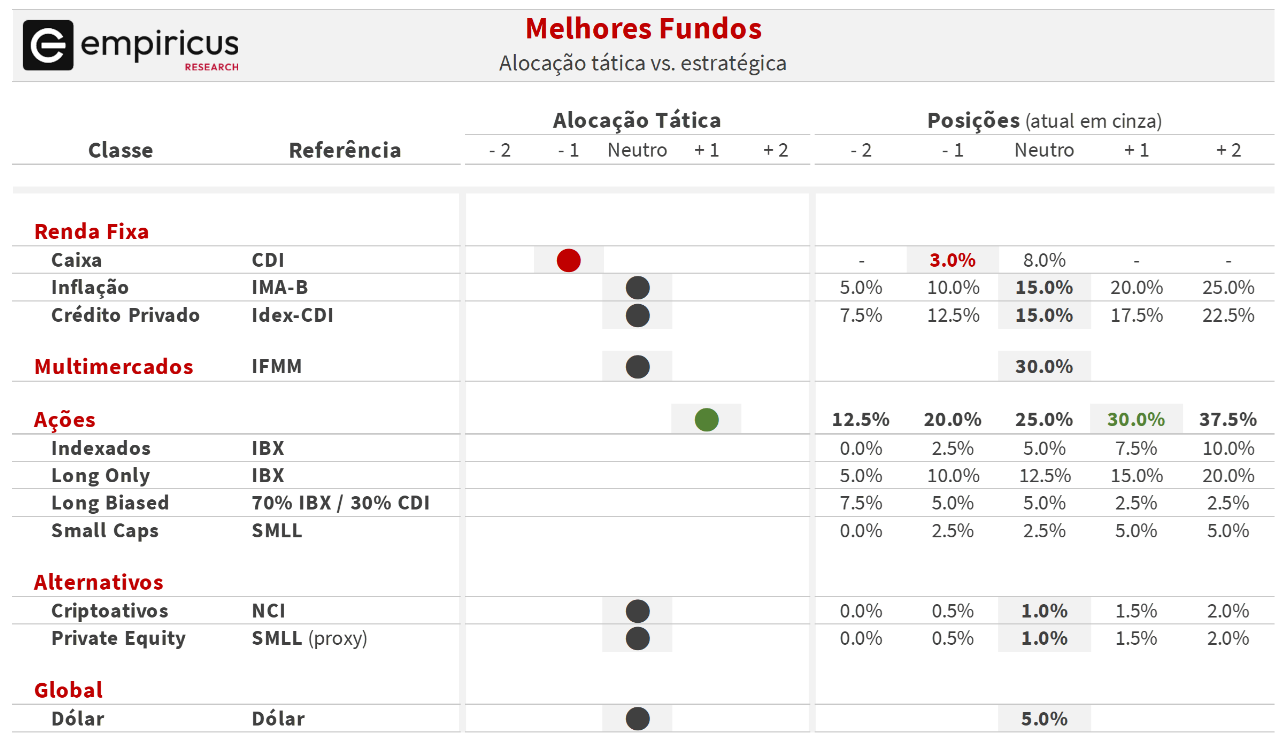

Em 20 de junho do mês passado, os assinantes da série Melhores Fundos receberam o relatório acima, em que fizemos mudanças na alocação tática das carteiras Melhores Fundos e SuperPrevidência, aumentando a exposição em crédito privado de “under” -1 (subalocada) para o neutro e a exposição em ações do neutro para “over” +1 (sobrealocada).

Veja como ficou a alocação tática da carteira Melhores Fundos após as alterações (a SuperPrevidência, apesar de ter algumas diferenças em classes e fundos investidos, possui essencialmente a mesma alocação tática abaixo, de acordo nossas convicções de curto prazo):

Basicamente, três fatores principais fundamentaram nossa decisão:

A queda da inflação com consistência e a aprovação de pautas importantes para a economia e para o cenário fiscal levaram a uma sinalização pelo Copom (Comitê de Política Monetária) de um provável corte de 0,25 ponto percentual (ou 25 pontos-base, como falam os financistas) nos juros para a reunião de agosto.

Tanto a queda dos juros quanto o próprio início do ciclo podem melhorar a situação financeira das empresas, reduzindo o custo de capital, aumentando sua capacidade de tomar crédito e melhorando a análise do valor de mercado (valuation) das empresas e, claro, de sua ação.

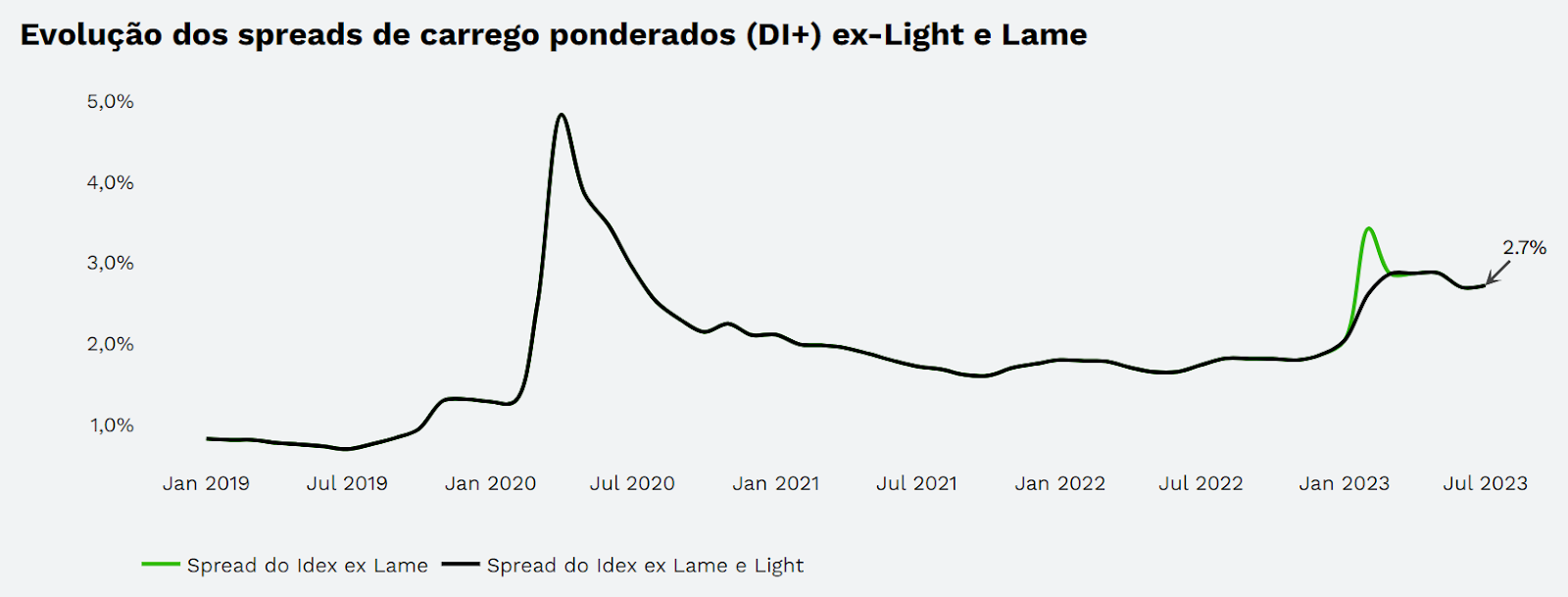

Na indústria de crédito, desde o evento Americanas, o spread médio dos ativos de crédito privado subiu mais de 100 bps (pontos-base), saindo de aproximadamente CDI + 1,7% ao ano para o nível máximo de CDI + 2,9% ao ano em março deste ano.

Atualmente, esse nível permanece em 2,7%, como demonstrado no gráfico do Idex-CDI da JGP a seguir, o que representa um ótimo carrego em ativos de qualidade e cria espaço para ganhos com o fechamento dos spreads à frente.

Fonte: Idex-CDI Geral, JGP

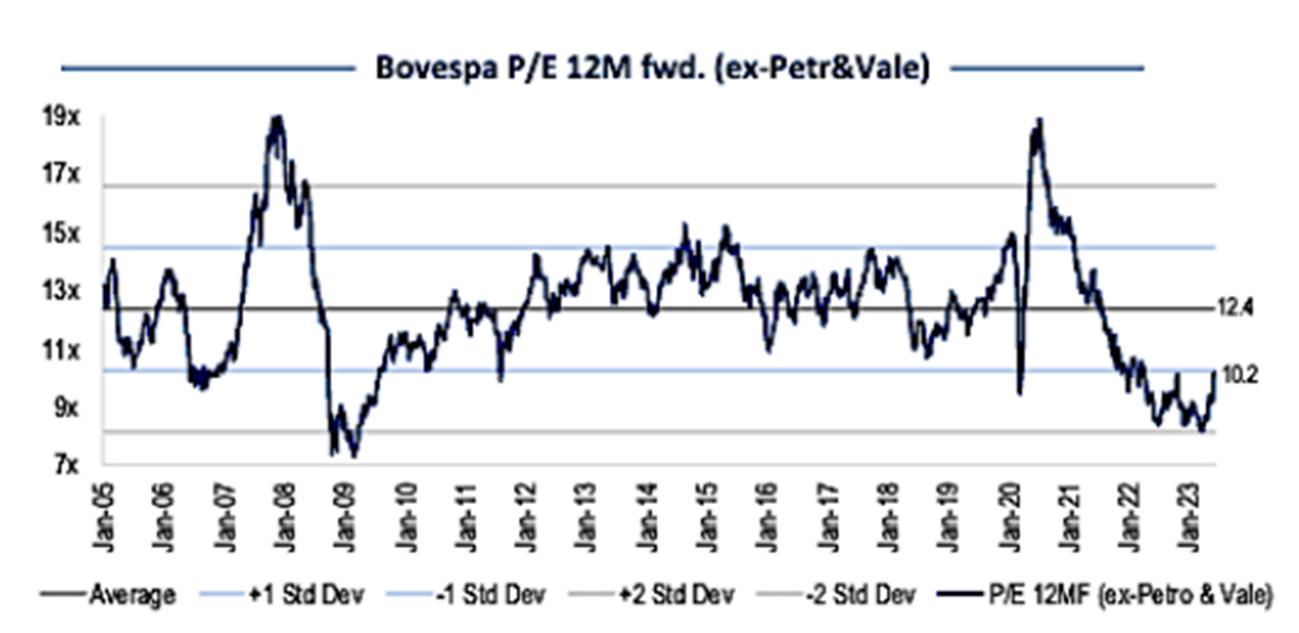

Na Bolsa, o gráfico de P/E (do inglês, preço sobre lucro) do Ibovespa, após retirar a influência de Petrobras e Vale do indicador – dada a exposição de quase 30% somente a essas duas empresas de setores voláteis, distorcendo a representatividade do índice em relação ao mercado brasileiro –, mostra um dos menores patamares históricos dos últimos 18 anos:

Fonte: BTG Pactual

O mesmo se aplica para o índice de small caps:

Fonte: BTG Pactual

Com oportunidades atrativas nas empresas e considerando um cenário econômico e fiscal favorável, além do próprio re-rating do Brasil pelo S&P – a agência aprimorou recentemente a classificação do risco-país do Brasil para BB- –, as perspectivas se tornam cada vez mais positivas para uma retomada do mercado.

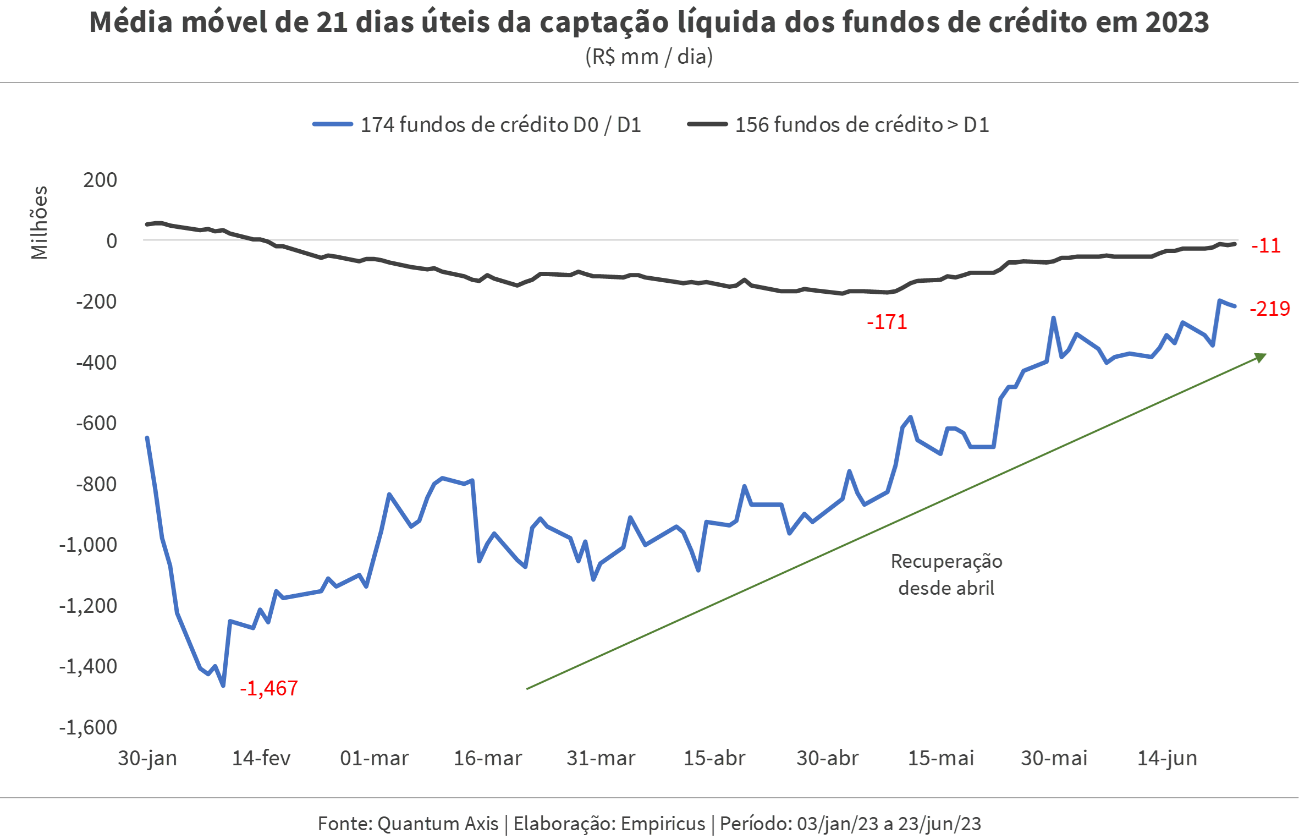

No gráfico a seguir, monitoramos o fluxo de aplicações menos resgates de 330 fundos de crédito da indústria que somam R$ 688 bilhões, desde o início do ano (que sucederam a fraude contábil nas Americanas e a situação financeira delicada da Light):

A mensagem é clara: os resgates foram concentrados nos fundos com liquidez em D+0 ou D+1 e a recuperação acontece continuamente desde abril, com investidores ficando mais sensíveis ao retorno de curto prazo, observando vários fundos de crédito voltarem a entregar retornos acima do CDI.

Acreditamos que esse fluxo está bem próximo de se tornar novamente positivo para a indústria, com mais aplicações do que resgates e isso deve normalizar as taxas de mercado.

Para a renda variável, com a Selic a 13,75% ao ano, a pessoa física ainda deve levar um tempo para voltar a aportar mais dinheiro em ações e, talvez, só volte a fazê-lo quando o mercado andar ainda mais e o “fomo” (medo de ficar de fora, do inglês “fear of missing out”) bater à porta do investidor.

Por enquanto, apesar de os resgates em fundos multimercados e de ações persistirem, acreditamos que o investidor local continuará a aumentar sua abandonada alocação em bolsa à medida que nos aproximamos do início do ciclo de corte de juros e, se os ventos internacionais forem positivos, uma pequena parcela do portfólio gringo pode mexer significativamente nos preços dos das ações brasileiras.

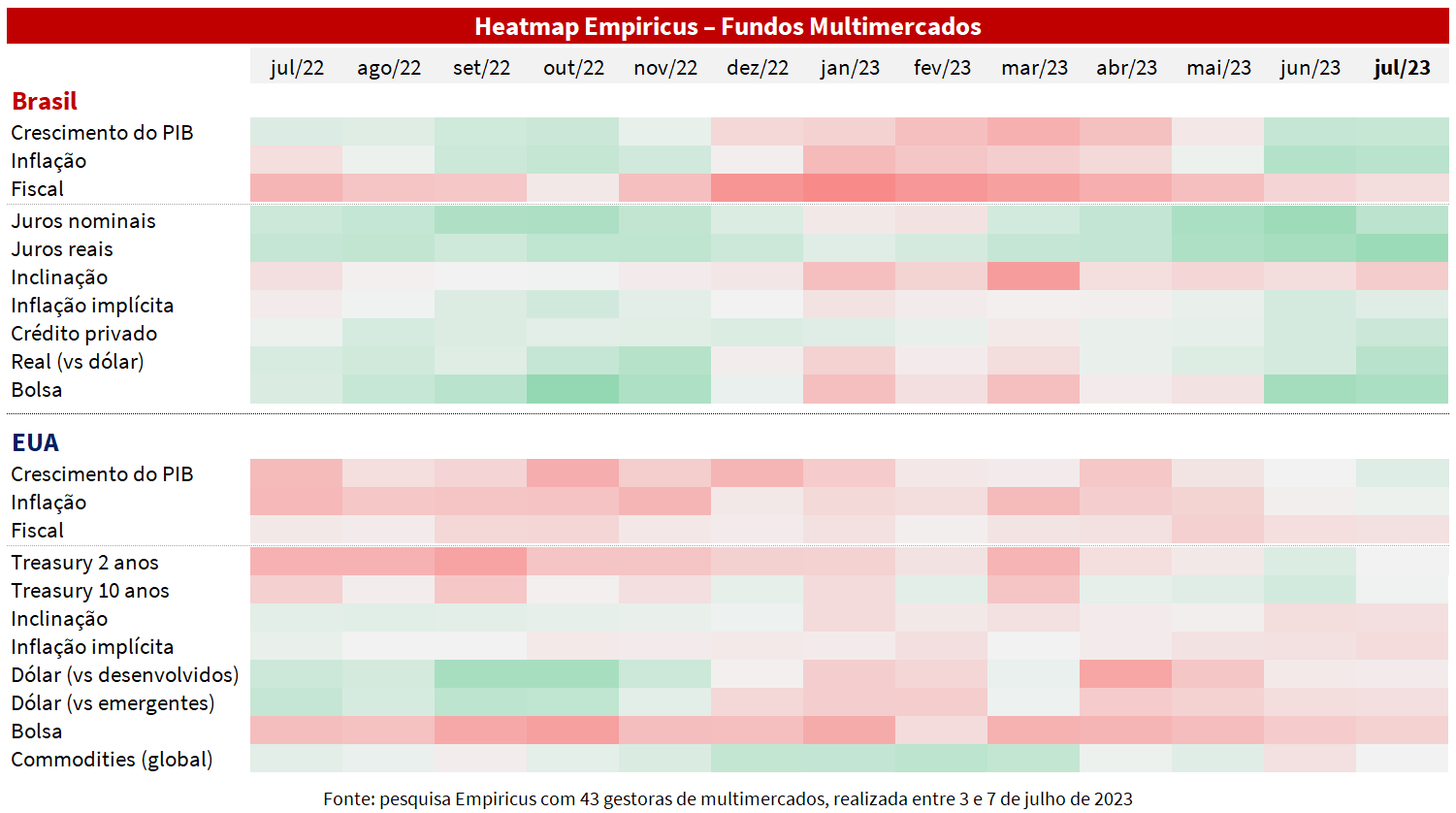

No Linha D’Água de março comentamos sobre nossa pesquisa mensal com mais de 40 gestoras de multimercados da indústria que, juntas, somam mais de R$ 160 bilhões em patrimônio. Ela tem sido um importante termômetro de sentimento para diferentes indicadores, no Brasil e lá fora, em nosso acompanhamento.

Na semana passada divulgamos os resultados da pesquisa de julho, que indicaram a manutenção do viés construtivo para o Brasil pelos principais tomadores de decisão, diante dos fatores mencionados nesta coluna.

Para o cenário americano, entretanto, permaneceu o viés pessimista, considerando a economia americana ainda resiliente e as incertezas quanto aos próximos passos da política monetária.

Confira a seguir o heatmap (mapa de calor) consolidado de todas as informações mais importantes da pesquisa. No gráfico, a cor verde representa um maior otimismo (tratando-se de cenário) e um viés comprado (tratando-se de posicionamento). Já a cor vermelha, representa o inverso. Para as posições em juros e inflação, o verde indica um viés aplicado, enquanto o vermelho, tomado.

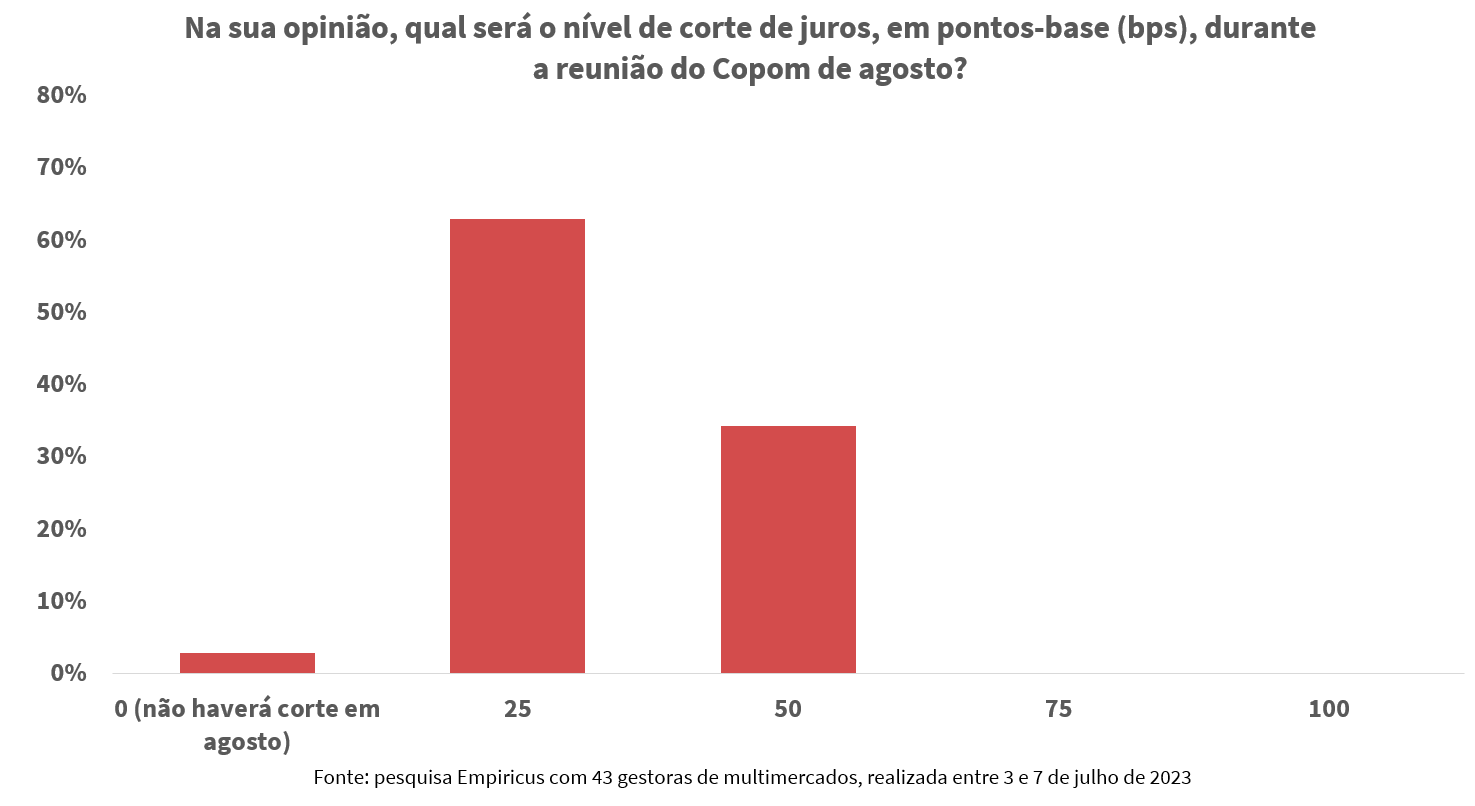

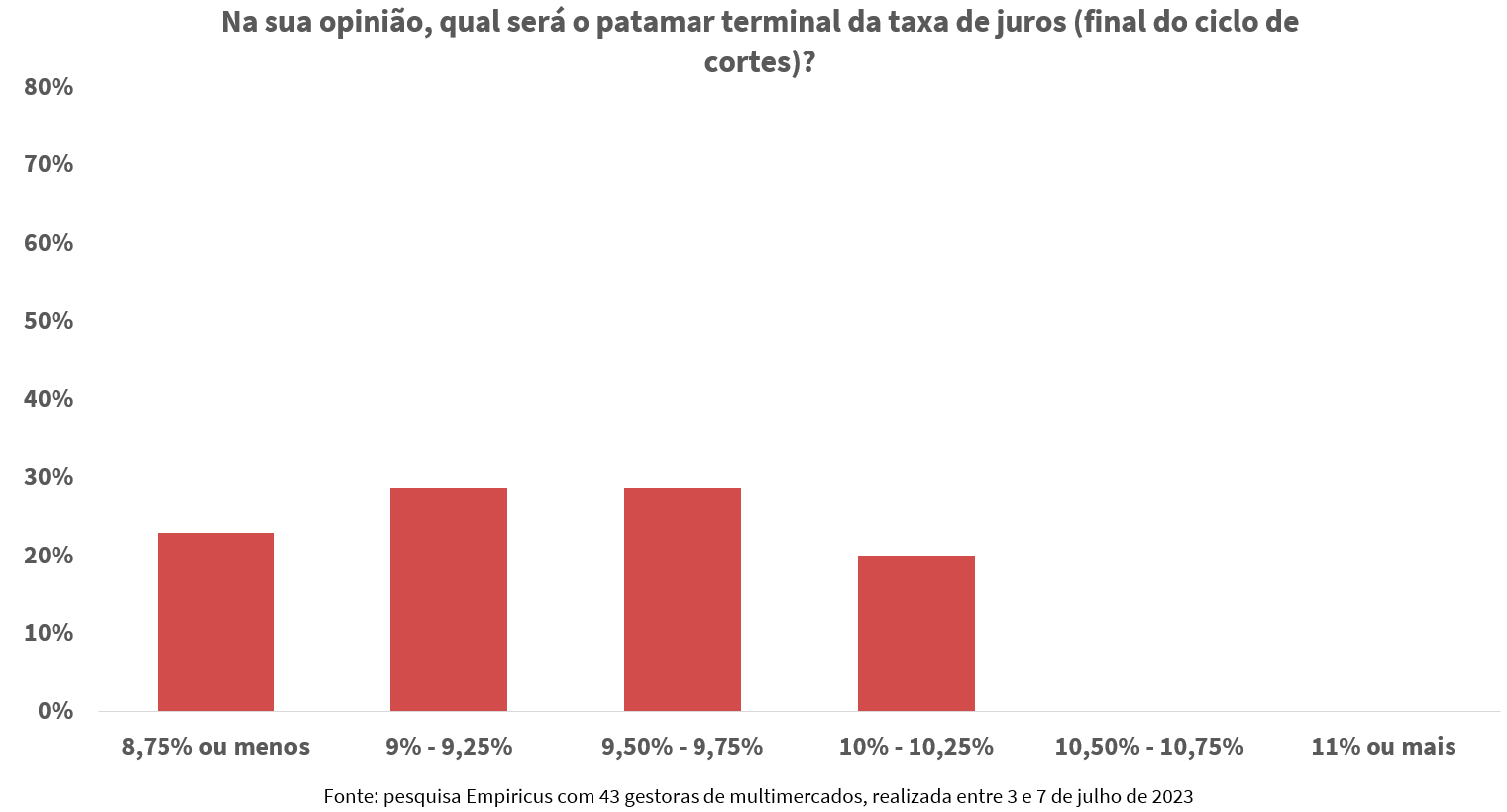

Todo mês, aproveitamos ainda para trazer questões às casas sobre o tema mais relevante para o momento. Neste mês questionamos sobre as perspectivas para o início do próximo ciclo de corte de juros, assim como a taxa terminal ao final do ciclo:

No primeiro gráfico, fica evidente a expectativa de queda para a próxima reunião do Copom de agosto, provavelmente de 25 bps.

É interessante notar, entretanto, como as respostas divergiram para a taxa terminal – ou seja, o patamar mais baixo que os juros devem atingir durante esse ciclo –, variando principalmente entre 9% e 10,25%, sendo que alguns ainda acreditam em níveis abaixo de 9%.

De todo modo, o Brasil parece caminhar para um ambiente de céus mais claros e as perspectivas econômicas trazem otimismo (ou, como preferem alguns, “reduzem o pessimismo”) para o curto e médio prazo.

Entretanto, apesar de flertarmos com os extremos (tanto para cima quanto para baixo), sempre há uma persistência da economia brasileira em seu retorno à mediocridade (no sentido de voltar à “média”).

Resta acompanharmos de perto para aproveitarmos as oportunidades nos momentos certos.

Um abraço,

Alê Alvarenga

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY