O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar de a história mostrar que o petróleo caiu em 5 das últimas 6 recessões, há espaço para que o declínio dos preços das ações de petróleo seja menor que o da commodity desta vez

As últimas semanas foram complicadas para o petróleo. Se o tema do primeiro semestre foi a inflação e o consequente aperto monetário dos países, em especial das economias centrais, como os Estados Unidos, o início de julho foi marcado pela sedimentação de outro temor: a recessão.

O mundo desacelera ("soft landing", ou pouso suave) ou apresenta queda de PIB rumo a uma recessão ("hard landing", ou aterrisagem dura/forçada) por conta da atividade econômica. Se houver destruição de demanda, o que antes era crescimento se tornará uma crise.

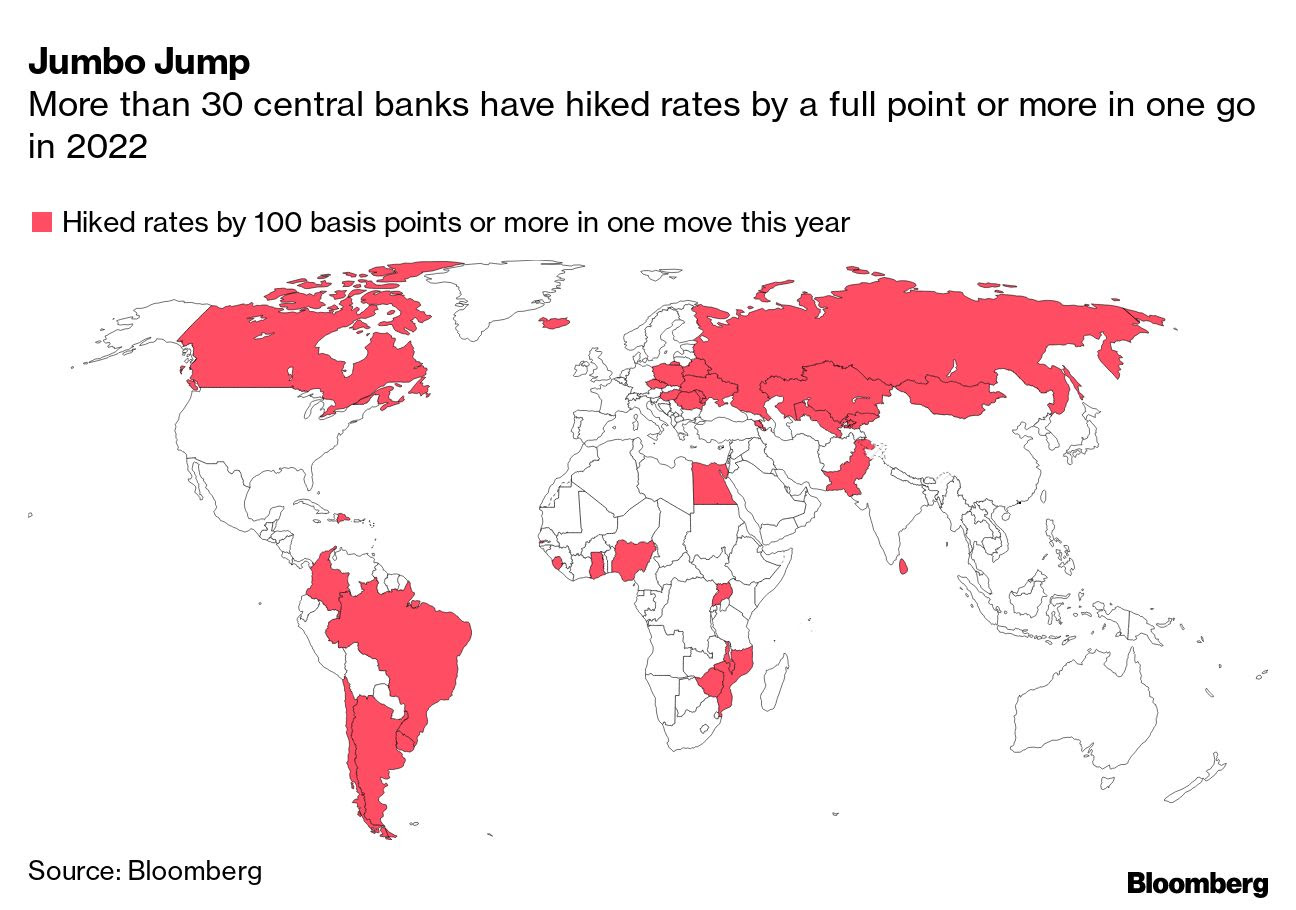

A alta dos juros que vem sendo realizada pelas autoridades monetárias globais deveria levar a uma perda de demanda — como podemos ver abaixo, mais de 30 bancos centrais subiram a taxa de juros em mais de 100 pontos-base.

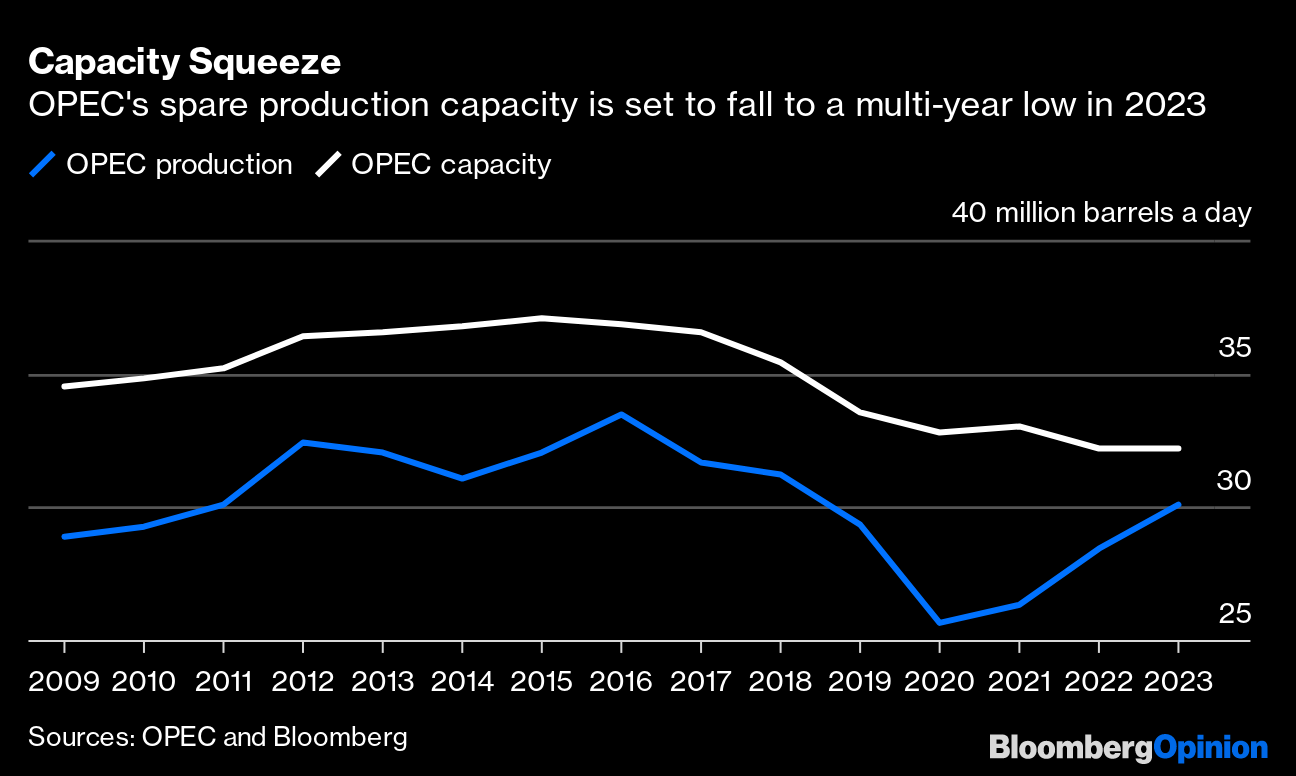

Aliás, o processo vigente não encontra paralelo nas últimas décadas, se tornando, portanto, a contração de liquidez mais agressiva dos últimos tempos, a qual deveria proporcionar uma recessão econômica, como em qualquer ciclo — abaixo, o número de aumentos de taxa entre 55 bancos centrais (mudança mês a mês na taxa de juros atual de 50 e 100 pontos).

Automaticamente, tal movimento acaba afetando diretamente as commodities, que vinham muito bem em 2022. Para ilustrar, nos últimos 30 dias, quando passamos a precificar uma recessão global, o petróleo caiu mais de 5% (chegou a cair cerca de 15%).

Se de um lado as perspectivas de demanda ficaram mais turvas, pelo fato de o mercado passar a precificar uma recessão destruidora de demanda em breve, a dinâmica de oferta também esteve sob os holofotes dos investidores globais.

Leia Também

Na semana passada, o presidente Joe Biden se encontrou cara a cara com o príncipe herdeiro saudita Mohammed bin Salman. A expectativa agora é a de que os sauditas deem apoio aos EUA na iniciativa de ofertar mais petróleo, tirando a pressão de preços de mercado.

Assim, a chance de mais oferta no curto prazo também ajudou a arrefecer a alta da commodity mais arbitrada do mundo. Não custa lembrar que as últimas semanas não descrevem bem o desempenho do preço do barril em 2022 — mesmo com a queda recente, o petróleo ainda sobe mais de 50% nos últimos 12 meses e cerca de 30% no ano.

O grande gatilho foi a guerra na Ucrânia, mas mesmo antes do evento geopolítico, já trabalhávamos com uma perspectiva otimista para o barril de petróleo, como você pode conferir neste vídeo. Ou seja, o conflito entre russos e ucranianos apenas acelerou uma alta já amplamente esperada por nós e outros agentes de mercado.

Neste sentido, apesar da volatilidade de curto prazo, em que o aperto monetário e o temor de recessão têm um efeito negativo sobre o preço do óleo, sigo com perspectivas otimistas para o mercado. O motivo? As condições estruturais de demanda e oferta continuam apertadas.

Por exemplo, a Organização dos Países Exportadores de Petróleo e Aliados (Opep+) está prevendo um salto na demanda por petróleo em 2023. Nem mesmo o cartel do petróleo será capaz de atender a essa demanda, mesmo com uma suposta maior disponibilidade por parte da Arábia Saudita e dos Emirados Árabes Unidos no curto prazo.

Além disso, pelo lado da oferta a situação não é muito melhor, uma vez que não há estoque estrutural suficiente para os próximos anos e as empresas não estão respondendo à alta atual de preço com mais investimentos.

Em outras palavras, apesar de a história mostrar que o petróleo caiu em cinco das últimas seis recessões, há espaço para que o declínio nas ações de petróleo seja menor do que o recuo no preço do petróleo desta vez — fluxo de caixa na commodity deve ser o campeão.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Estima-se que mesmo se os preços do petróleo caírem 50% para algo entre US$ 50 e US$ 60, a desvantagem nas ações pode ser limitada a 10-20% (são muito eficientes e baratas para caírem demais; além disso, as empresas parecem precificar um nível de petróleo da ordem de US$ 75, já bem abaixo do patamar atual).

Assim, a visão de longo prazo, pela ótica da oferta, é de que o mercado de petróleo continue apertado. Se o crescimento do PIB global cair para 2%, o preço implícito do petróleo será de US$ 80, ainda acima do preço implícito das ações (entre US$ 70 e US$ 75).

Claro, o curto prazo será responsivo às eventuais correções de preço, em especial por conta da alta dos juros e do temor de recessão. Contudo, a história de médio e longo prazo continua sendo positiva para as posições em empresas do setor de óleo e gás.

COMPARTILHAR

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo

Saiba o que afeta a decisão sobre a Selic, segundo um gestor, e por que ele acredita que não faz sentido manter a taxa em 15% ao ano

O conflito no Oriente Médio adiciona mais uma incerteza na condução da política monetária; entenda o que mais afeta os juros e o seu bolso

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

Entenda qual é a estratégia da britânica Revolut para tentar conquistar a estatueta de melhor banco digital no Brasil ao oferecer benefícios aos brasileiros

Crescimento das despesas acima da renda, ascensão da IA e uberização da vida podem acabar com a classe média e dividir o mundo apenas entre poucos bilionários e muitos pobres?

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais

O corte de impostos do diesel anunciado na quinta-feira (12) afastou o risco de interferência na estatal, pelo menos por enquanto

Entenda as vantagens e as consequências ambientais do grande investimento em data centers para processamento de programas de inteligência artificial no Brasil

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento