O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mesmo com a boa recuperação no ano, temos diversos FIIs logísticos negociando abaixo ou em linha com o valor patrimonial, mesmo em portfólios de alta qualidade

Em um cenário repleto de incertezas, um setor que não decepcionou no mercado de fundos imobiliários (FII) em 2022 é o logístico.

Entre os segmentos do Ifix, a cesta de fundos imobiliários de galpões logísticos sobe aproximadamente 8% no ano, com crescimento real dos dividendos.

Esse movimento não é à toa. Até 2021, o principal catalisador para o crescimento do setor foi a ascensão do e-commerce.

A partir deste ano, notamos uma desaceleração contundente da categoria (vide performance das ações do setor). Mesmo assim, a demanda pela locação de galpões segue em patamar elevado.

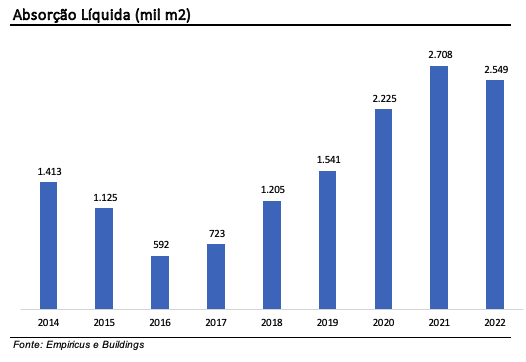

A absorção líquida, por exemplo, métrica que calcula a diferença entre áreas locadas e devolvidas, caminha para o maior valor nos últimos dez anos.

Uma das justificativas para este movimento é a urgência por maior infraestrutura logística no país. Mesmo empresas descorrelacionadas ao varejo tradicional estão procurando novos imóveis em busca de qualidade e economia de custos.

Leia Também

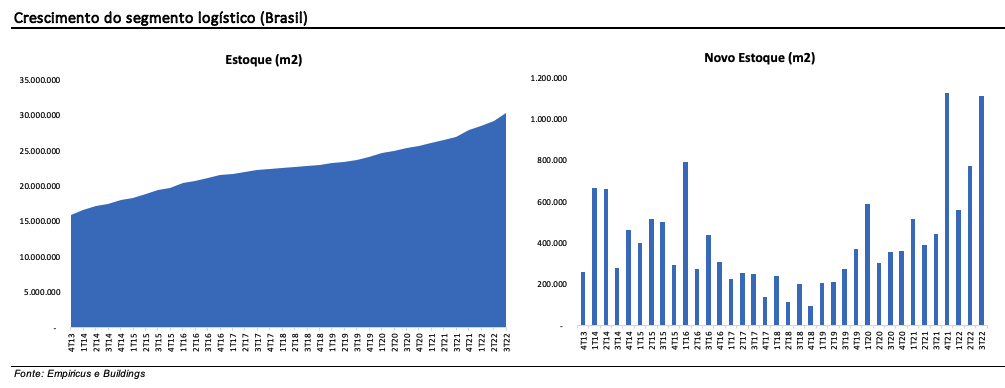

O aumento de operadores logísticos também é notável. E, por fim, também temos o próprio e-commerce, que avançou muito na Região Sudeste e agora procura estruturar sua operação em outras praças, especialmente no Nordeste.

Com isso, o estoque de metros quadrados tem crescido sequencialmente nos últimos trimestres, mesmo com limitações na estrutura de capital das empresas em função da elevação do custo de crédito.

De modo geral, o setor logístico vive um momento de expansão, com o aumento da atividade construtiva no país e a procura por galpões bem localizados e de alta qualidade (flight to quality), o que contribuiu para o aumento do preço médio do aluguel nos últimos trimestres.

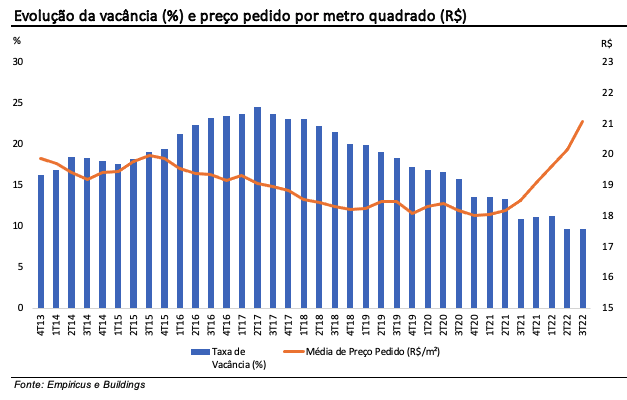

Nos últimos 12 meses, o preço médio pedido no Brasil saltou 13,9%, acima da inflação (IPCA e INCC) do período. Aliado a isso, temos a taxa de vacância permanecendo em nível controlado, na casa de um dígito apenas.

Em algumas praças específicas, como Minas Gerais, Santa Catarina e Centro-Oeste, a vacância se encontra abaixo de 3%, de acordo com a Buildings.

De acordo com nossas conversas com players do setor, especialmente gestores de fundos imobiliários (FII), esse movimento tende a prosseguir no curto prazo. Especialmente quando tratamos da elevação dos aluguéis — fator que pode ser interessante para o investidor que busca renda…

Diante do contexto favorável para locações, um dos pontos de atenção se concentra na perspectiva de crescimento do estoque para os próximos anos.

Até 2024, a estimativa é de um incremento de aproximadamente 13,5% no estoque atual de galpões logísticos, sendo quase 60% no estado de São Paulo.

Até aqui, a demanda tem sustentado o mercado, mas um desempenho econômico abaixo do esperado pode decepcionar o incorporador.

Por mais que não seja um montante extraordinário, será necessário analisar com cautela a performance do segmento daqui para frente. Estamos em um ponto adiantado do ciclo e não seria surpresa observar um aumento de vacância nos próximos trimestres.

Ativos mais distantes de capitais tendem a sofrer neste cenário, com pouco espaço para valorização real dos aluguéis. Por outro lado, imóveis de qualidade, bem posicionados e com bons inquilinos tornam-se opções favoráveis na relação risco vs retorno.

Mesmo com a boa recuperação no ano, temos diversos FIIs logísticos negociando abaixo ou em linha com o valor patrimonial. E isso mesmo em portfólios de alta qualidade e bem-posicionados.

Muitos deles já apresentaram crescimento de proventos significativo neste ano, mas ainda possuem reajustes ou revisionais importantes em suas carteiras ou estão protegidos por contratos atípicos de longo prazo.

Lembrando que, dado que grande parcela dos portfólios foi adquirida entre 2019 e 2020, estamos tratando de galpões relativamente novos, com nível de qualidade acima da média.

Deste modo, seguimos confiantes em fundos com portfólios premium e com um maior foco em operações last mile.

O BTG Pactual Logística (BTLG11), como o próprio nome já diz, atua no segmento logístico e é gerido pelo BTG Pactual. Iniciando suas operações em agosto de 2010 (quando era denominado como TRXL11), o fundo tem como objetivo obter renda e ganho de capital através de empreendimentos do segmento.

O fundo é um dos destaques da indústria desde que o BTG assumiu a gestão, em 2019. Com foco no crescimento da indústria, o fundo realizou diversos investimentos em imóveis logísticos e alienou ativos dissonantes à estratégia.

Atualmente, o portfólio do BTLG11 é composto por 20 imóveis (e está prestes a aumentar). Os ativos estão distribuídos entre sete Estados, com uma ABL total de quase 600 mil metros quadrados.

Nesta última quarta-feira (9), conversei com a equipe de gestão do fundo, capitaneada pelo diretor Rui Ruivo. Abordamos todo o contexto operacional do ativo, bem como suas avenidas de crescimento. O conteúdo pode ser visualizado no vídeo abaixo.

Diante de todo o contexto de mercado e a qualidade da gestão, identifiquei alguns gatilhos envolvendo a tese de investimento no fundo, os quais podem impulsionar sua cotação ao longo dos próximos meses:

Esses aumentos podem ser acompanhados de expansões de ABL, tal como nos ativos BTLG Santana de Parnaíba e Westrock Araçatuba, informadas no último relatório gerencial. No total, as operações exigem um investimento de R$ 37 milhões por parte do fundo, remunerados por um cap rate médio de 10% ao ano em contratos de longo prazo.

Inclusive, recentemente o fundo informou a assinatura da carta de intenção de venda da sua fração do ativo BTG Log SBC para um investidor estrangeiro. O negócio deve acontecer mediante permuta de fração do imóvel e pagamento em moeda corrente. Demais informações serão divulgadas pela gestora no futuro.

Em geral, o BTLG11 é um dos meus veículos favoritos para a categoria, diante de todo o contexto citado e da forte geração de renda. Em nossa visão, o portfólio atual oferece qualidade e diversificação suficiente para proporcionar vantagens ao FII neste momento, mesmo que negocie com certo prêmio sobre valor patrimonial.

Desconsiderando as opcionalidades acima, nosso modelo registra um potencial de ganho de capital na casa de 9,75% para o BTLG11, aliado a um dividend yield real de 9% para os próximos 12 meses.

Vale citar que, além dos riscos setoriais citados acima, existem fatores de atenção na tese, tal como um possível aumento marginal de vacância e a liquidez – existe um cotista relevante na base do FII neste momento, que pode proporcionar maior volatilidade no curto prazo.

Ainda que exija maior atenção no curtíssimo prazo, o investimento no BTLG11 me parece uma boa opção para quem procura qualidade, boa gestão e renda acima da inflação.

Até a próxima,

Caio Araujo

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET