O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A inflação talvez estoure mais uma vez o teto em 2022, mas a Selic pode ter espaço para recuar mais rápido do que pressupomos

As doenças crônicas são aquelas que duram mais de um ano e precisam de cuidados médicos quase constantes. Na literatura econômica, é tradicional estabelecermos paralelos com doenças crônicas quando tratamos da recorrente falta de estabilidade nos preços da economia, comparando-as com os processos inflacionários.

Não à toa, Gustavo Franco, um dos autores do Plano Real e ex-presidente do Banco Central, costumeiramente chamava a inflação de uma "doença da moeda", uma vez que a origem dela se dá pela perda do poder aquisitivo da moeda.

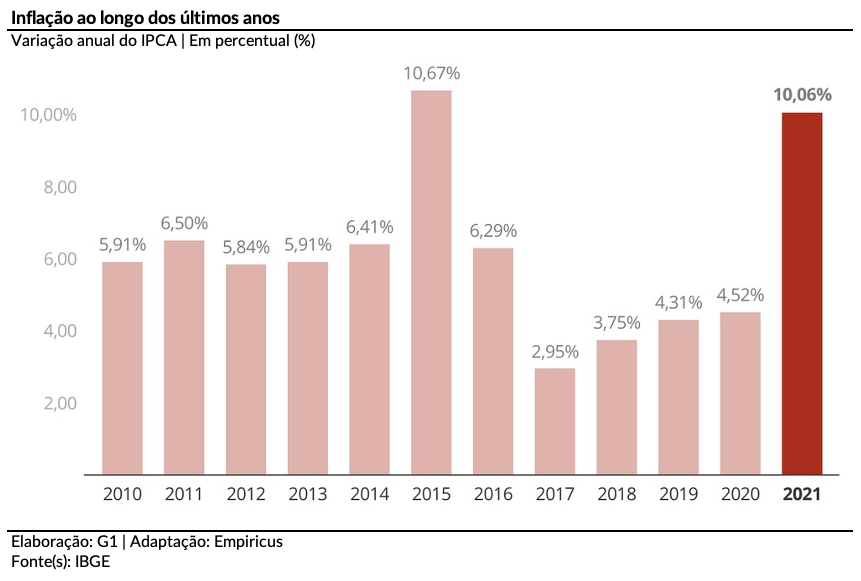

Em 2021, o Brasil conviveu mais uma vez com um Índice de Preços ao Consumidor Amplo (IPCA), o nosso indicador oficial de inflação, na casa dos dois dígitos. Entregamos 10,06% de inflação no ano passado, o patamar mais acentuado de aceleração nos preços desde 2015, no início do segundo mandato de Dilma Rousseff (10,67%).

O patamar é quase o dobro do teto da meta definida pelo Conselho Monetário Nacional (CMN), tendo sido influenciado, entre outros fatores, pela alta dos preços das commodities, pela quebra da cadeia de suprimentos em nível mundial, pela alta do dólar e pelo choque de demanda derivado da recuperação econômica pós-pandêmica.

Assim como uma doença, da maneira que colocamos inicialmente, a inflação de um ano pode contaminar a do outro se a raiz do problema não for endereçada, processo chamado de inflação inercial.

O Boletim Focus desta segunda-feira (17), por exemplo, indicou piora nas expectativas de inflação para este ano e para o próximo. A mediana das projeções piorou de 5,03% para 5,09% para 2022 e de 3,36% para 3,40% para 2023. Ou seja, assim como em 2021, podemos estourar novamente o teto da meta de inflação em 2022.

Leia Também

Em resposta à desancoragem das expectativas, o Banco Central já vem atuando por meio da taxa de juros de modo a impedir desestabilização adicional das projeções por parte dos agentes de mercado.

Toda vez que a Selic muda para controlar a alta dos preços, prejudicamos na outra ponta as estimativas para crescimento do PIB.

O raciocínio é o seguinte: se há pressão de preços, a autoridade monetária eleva os juros, tornando mais caro o crédito; como consequência, os consumidores ficam menos propensos a tomar empréstimos para consumidor e as empresas ficam menos dispostas a se endividar para aumentar a produção (contratam menos funcionários).

Dessa forma, há menor demanda na economia (reduz o consumo e a pressão de preços). Esta é uma visão simplificada da coisa, mas funciona mais ou menos assim.

Por isso, já temos uma Selic em 9,25% ao ano, caminhando para dois dígitos já no próximo Comitê de Política Monetária (Copom), marcado para 1 e 2 de fevereiro (o mercado estima um ajuste de 150 pontos-base na próxima reunião).

Assim, sabemos que a atividade econômica em 2022 será fraca, já impactada por tal política monetária contracionista do nosso BC. Ficaremos possivelmente estagnados neste ano, sendo que nas projeções mais pessimistas flertamos com recessão (há quem projete queda de 0,5% do PIB em termos reais).

Sobre este último ponto, em relação à postura internacional, sobretudo nos mercados de países desenvolvidos, as condições monetárias deverão ser nos próximos meses calibradas para a realidade de rápida recuperação econômica e elevadas taxas de inflação. O resultado deverá ser taxas de juros globais mais elevadas.

De todo modo, ainda devemos ter naturalmente uma Selic caminhando para 12% no primeiro semestre. Entretanto, caso as forças detratoras da inflação prevaleçam, conforme comentamos acima, podemos ter surpresas ainda em 2022 na ponta curta da curva.

A própria SPX, uma das maiores e mais respeitadas gestoras de recursos do Brasil, afirmou em sua última carta aos cotistas: "[...] continuamos comprados em inflação implícita e posicionados em desinclinação da curva na parte curta, dada a postura mais incisiva do Banco Central na condução da política monetária".

Em relação ao trecho acima, dois esclarecimentos.

O primeiro diz respeito à inflação implícita. Ela nada mais é do que a diferença entre a taxa de juros prefixada (nominal) e a taxa de juros indexada ao IPCA (real). Isto é, se o investidor acreditar que a inflação média em determinada janela será maior que a implícita, ele provavelmente escolherá investir em títulos como o Tesouro IPCA+ que pagam juros fixos acima da inflação. Já se ele acreditar que a inflação será menor que a implícita, provavelmente irá optar pela compra de um Tesouro Prefixado.

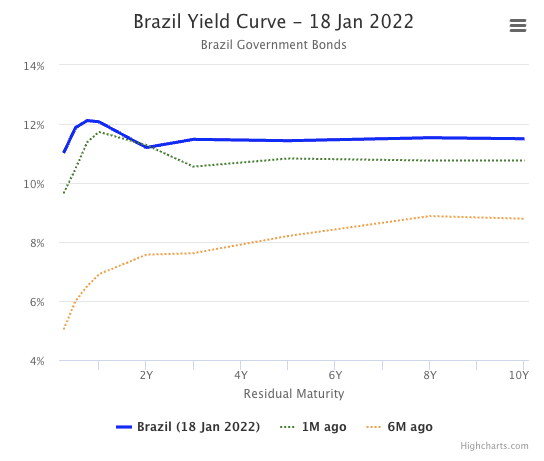

O segundo se trata do processo de desinclinação. Observe o gráfico abaixo. Note como a taxa na atualidade apresenta certa deformação em seu formato. Naturalmente, aquela inclinação no vértice mais curto precisaria ser normalizada.

Disso, três considerações:

i) vértices curtos nos parecem interessantes neste momento, de modo a capturarmos os ajustes na curva de juros depois de tanto estresse — gosto de um blend ⅓ Tesouro Selic, ⅓ Tesouro IPCA+ 2026 e ⅓ Tesouro Prefixado 2024;

ii) ainda entendo como atrativo um carrego mais longos em juro real, como o Tesouro IPCA+ 2035 e 2045; e

iii) em caso da Selic não subir tanto, cair antes do que o esperado ou ainda caso tenhamos um ajuste para baixo de toda curva, a posição na Bolsa local se justifica, principalmente se considerarmos os patamares de preços atuais.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

2022 será um ano difícil, para dizer o mínimo.

A inflação poderá, sim, estourar mais uma vez o teto de 5%. A Selic, por sua vez, ainda que suba até os 12% no curto prazo, poderá ter espaço para recuar mais rápido do que pressupomos caso consigamos ancorar as expectativas no primeiro semestre do ano.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS