O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Chegamos a mais uma reunião do Comitê de Política Monetária (Copom). Ela começa hoje, terça-feira (2), e se encerra amanhã, quarta-feira (3), com a apresentação da decisão do Banco Central do Brasil após o fechamento de mercado.

Ao que tudo indica, com o movimento a ser anunciado nesta semana, encerraremos o ciclo de aperto monetário iniciado em abril do ano passado, quando elevamos a Selic de 2% ao ano para 2,75%.

Desde então, a taxa básica de juros foi elevada em mais de 10 pontos percentuais, chegando agora para sua provável última elevação de 50 pontos-base.

Caso se confirme, o movimento deixará o Brasil com um elevado juro nominal de 13,75% ao ano, mesma taxa que tivemos entre maio e julho de 2015 e entre dezembro de 2016 e janeiro de 2017.

Sim, é um patamar elevadíssimo de juros e, talvez, mais um erro de política monetária por parte do Banco Central — o BC errou em 2% e vai errar novamente em 14%.

A consequência para os ativos financeiros desse brutal aperto foi que, em 18 meses, houve um deslocamento brutal no portfólio dos investidores, primeiro para risco, private equity, real estate e, agora, de volta à renda fixa.

Leia Também

O fato é que muito se questiona a necessidade de 9% a 10% de juro real, mesmo para o nosso país.

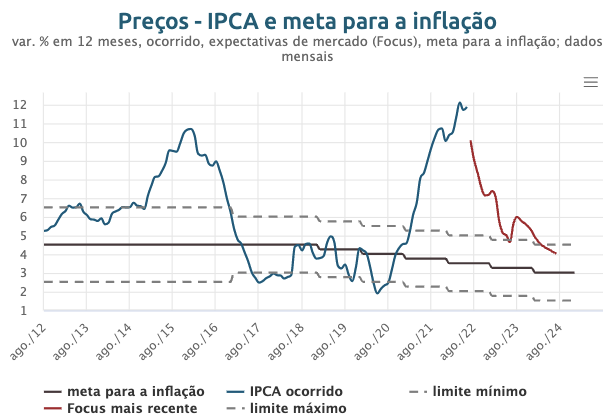

A justificativa, em tese, é a inflação. O relatório Focus do dia 29 de julho, por exemplo, apresentou nova queda nas expectativas para o IPCA, a medida oficial de inflação do Brasil, para 2022, enquanto o consenso para 2023 continua a subir.

Como podemos ver a seguir, começaremos a viver um processo de normalização inflacionária ao longo dos próximos meses, mas as medidas adotadas recentemente pelo governo federal e pelos estados da federação devem gerar inflação em 2023.

Outro ponto de atenção recente que também dá suporte à ideia de normalização inflacionária foi a divulgação do IPCA-15 de julho na semana passada, que ficou um pouco abaixo das expectativas.

Para 2022, o consenso para a inflação deverá ficar em 7,15% no acumulado de 12 meses no final de dezembro. Por outro lado, o consenso para 2023 subiu alguns pontos-base para 5,33% ao ano, acima do limite superior da meta do Bacen.

Hoje sabemos que, ao que tudo indica, o BC trabalha para convergir a inflação rumo à meta apenas em 2024 — para este horizonte, as expectativas se mantêm relativamente estáveis por volta de 3,30%, ainda acima do centro da meta.

Naturalmente, as expectativas de inflação de curto prazo estão claramente sendo influenciadas por fatores temporários, enquanto as incertezas locais e internacionais continuam afetando as estimativas para 2023.

Um exemplo é o câmbio, como podemos avaliar a seguir (gráfico em vermelho), que se tornou bastante estável desde 2020 e pressionou a inflação brasileira, também forçando a subida da taxa de juros (gráfico preto).

A partir de 2023, já devemos começar a ver uma certa flexibilização da Selic, o que será positivo.

O mercado entende que este processo possa se dar depois de junho do ano que vem, com cortes graduais de 25 pontos-base — sim, a taxa permanecerá alta por mais tempo.

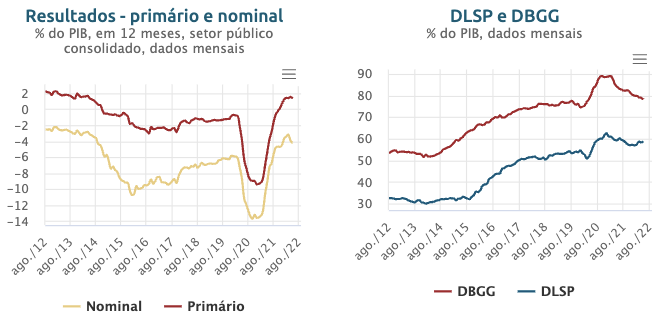

Ao mesmo tempo, se o mundo viver uma desaceleração econômica relevante que permita o corte de juros em 2023 nos EUA e um alívio inflacionário aqui que permita ao BC também cortar, como o mercado entende ser possível, há chance de não precisarmos pagar tanto juro real e equilíbrio fiscal pode ser um pouco melhor. Lembre-se que os patamares fiscais vigentes não são ruins, com resultado primário positivo.

Sobre o tema de juros americano, na semana passada, o Federal Reserve subiu 75 pontos base, conforme previsto.

Ao mesmo tempo, o número do produto interno bruto dos EUA para o segundo trimestre mostrou um segundo declínio trimestral consecutivo, indicando recessão técnica no território americano.

Em sendo o caso, a tese de flexibilização monetária ou desaceleração do aperto monetário nos EUA não é improvável.

Dar certo é difícil e depende muito do externo. Em meio a uma atividade que não é lá grande coisa para 2022 e 2023, se o dólar fraco vier a permitir uma inflação mais baixa, o mercado pode não ser tão ruim.

Assim, todas as projeções de juros reais mais altos, crescimento mais baixo e dívida pública acelerando podem melhorar. Contudo, hoje, a assimetria não é lá muito boa.

Por isso, gosto das NTN-B mais curtas, entre 2025 e 2027, para carregar até o vencimento. Seria difícil perder dinheiro comprando juro real acima de 6% nos títulos indexados à inflação.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Afinal, se der certo, o investidor ganha porque a curva arrefeceu; se der errado, a inflação vai ser alta o suficiente para mais do que compensar novas altas da curva.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY