Meio conservador, meio moderado, meio arrojado: descubra qual é o seu perfil relativo de investidor e como montar a melhor carteira para você

Assim como na física e na natureza, o relativismo está presente no mundo dos investimentos. Não existe somente um tipo de investidor conservador, por exemplo, afinal, o conceito de cada perfil de investidor é relativo para cada pessoa

No ensino médio, a física já havia despertado o meu interesse. A profissão em si não me atraía, mas a física teórica me gerava grande curiosidade, ao ponto de, futuramente, influenciar ainda mais meus gostos por livros, séries e filmes que envolvem ficção, especialmente para o lado de viagens espaciais.

Apesar do amor pela ficção, quanto mais fidedigno um filme é às leis da física, maior é meu apreço. Por isso, um dos meus filmes favoritos do gênero é “Interestelar”, do diretor Christopher Nolan.

Buraco negro, tempo e espaço

Em uma das cenas mais interessantes, o astronauta Cooper, protagonista da história, e sua equipe realizam uma expedição a um planeta localizado próximo de um buraco negro, enquanto outro astronauta, Dr. Romilly, permanece na nave principal a uma distância segura tanto do planeta quanto do buraco negro.

A apreensão vem da proximidade do buraco negro, que poderia causar uma dilatação temporal, o que, de acordo com a Teoria da Relatividade de Einstein, faria com que o tempo experienciado pela equipe fosse diferente do tempo do Dr. Romilly.

Explico. Para Einstein, a única verdade absoluta e constante do universo é a velocidade da luz e, portanto, quanto mais um objeto se move, mais o tempo precisa ser distorcido (acelerado ou reduzido) para que a velocidade relativa da luz entre dois pontos de observação permaneça a mesma.

Objetos de grande massa — como buracos negros — geram grandes forças gravitacionais que fazem outros objetos acelerarem em direção ao seu centro. Quanto mais próximo do epicentro dessa massa, maior a distorção temporal. No filme, uma hora para a equipe de Cooper seria o equivalente a sete anos para o Dr. Romilly.

Leia Também

Absolutismo e relativismo

O que há de simples nesse conceito: tendemos a assumir que tempo e espaço são imutáveis, quando a ciência aponta o contrário. Em várias áreas, buscamos regras absolutas, quando a melhor abordagem é pensar de forma relativa.

Nos investimentos, isso acontece com nosso perfil de investidor, aquela classificação entre conservador, moderado e arrojado que recebemos das corretoras após responder a algumas perguntas e que, certo ou errado, guiam muitas decisões de investimento, seja pela classificação dos fundos nessas corretoras ou pelas sugestões de carteiras padronizadas. As duas situações podem ser prejudiciais ao investidor iniciante.

A segmentação de fundos de modo absoluto entre perfis pode parecer, a princípio, uma boa ideia, mas incentiva um pensamento incorreto: o de que uma carteira só é conservadora se investir apenas em produtos conservadores, ignorando o fato de que investir em vários produtos arrojados também pode criar um portfólio conservador.

Como por exemplo...

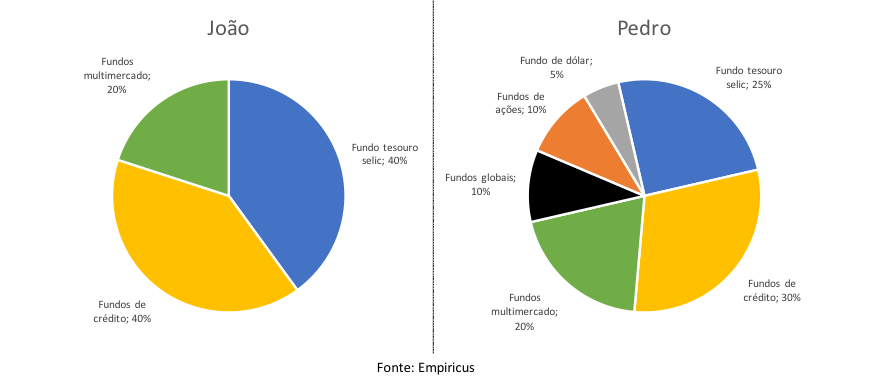

Imagine que João e Pedro, dois amigos investidores, tenham a seguinte alocação:

Qual deles se considera conservador?

Embora suas alocações sejam completamente diferentes, os dois se consideram conservadores. O conceito de cada perfil é relativo para cada pessoa.

Conservadorismo relativo

Uma carteira de investimento e, por tabela, o perfil de investidor são reflexo da personalidade e da situação de cada pessoa, abordando patrimônio, idade, dependentes, além da tolerância a perdas e às oscilações do mercado, necessidades de liquidez e a disposição de visualizar ativos como um portfólio, e não de maneira individual.

Seu perfil e sua visão do que é conservador, moderado e arrojado são diferentes dos de outros investidores e provavelmente também variam ao longo do tempo.

Não me entenda mal: vejo bastante valor em uma recomendação padronizada para determinado perfil de investidor, desde que seja para iniciantes e acompanhada da ideia de que é apenas uma sugestão.

Os melhores fundos

Alinhada a essa opinião, nossa abordagem na série Os Melhores Fundos de Investimento é de recomendar diversas opções, desde puramente de fundos de ações até mega diversificada com 80% local e 20% global em classes de ativos e nos melhores gestores, como a carteira do Melhores Fundos Blend. Ao mesmo tempo, mostramos nosso processo de decisão, alocação e acompanhamento destas carteiras de fundos e filtramos quais consideramos os melhores fundos de cada classe.

O nosso objetivo não é te recomendar uma carteira absoluta para cada perfil, mas sim te transformar em um investidor verdadeiramente independente ao oferecer a base, experiência e conhecimentos necessários para que, com o tempo, você compreenda as peculiaridades de seu perfil e tome decisões sobre alocação entre classes e faça a seleção dos fundos que melhor se adaptam ao seu perfil e momento de vida.

Se você deseja um guia para te ajudar a identificar seu perfil relativo, e não absoluto, de investidor e explorar o universo de possibilidades em fundos, junte-se a nós.

Um grande abraço,

Bruno Marchesano

COMPARTILHAR

Crônica de uma tragédia anunciada: a recuperação judicial da Ambipar, a briga dos bancos pelo seu dinheiro e o que mexe com o mercado hoje

Empresa de gestão ambiental finalmente entra com pedido de reestruturação. Na reportagem especial de hoje, a estratégia dos bancões para atrair os clientes de alta renda

Entre o populismo e o colapso fiscal: Brasília segue improvisando com o dinheiro que não tem

O governo avança na implementação de programas com apelo eleitoral, reforçando a percepção de que o foco da política econômica começa a se deslocar para o calendário de 2026

Felipe Miranda: Um portfólio para qualquer clima ideológico

Em tempos de guerra, os generais não apenas são os últimos a morrer, mas saem condecorados e com mais estrelas estampadas no peito. A boa notícia é que a correção de outubro nos permite comprar alguns deles a preços bastante convidativos.

A temporada de balanços já começa quente: confira o calendário completo e tudo que mexe com os mercados hoje

Liberamos o cronograma completo dos balanços do terceiro trimestre, que começam a ser divulgados nesta semana

CNH sem autoescola, CDBs do Banco Master e loteria +Milionária: confira as mais lidas do Seu Dinheiro na semana

Matérias sobre o fechamento de capital da Gol e a opinião do ex-BC Arminio Fraga sobre os investimentos isentos de IR também integram a lista das mais lidas

Como nasceu a ideia de R$ 60 milhões que mudou a história do Seu Dinheiro — e quais as próximas apostas

Em 2016, quando o Seu Dinheiro ainda nem existia, vi um gráfico em uma palestra que mudou minha carreira e a história do SD

A Eletrobras se livrou de uma… os benefícios da venda da Eletronuclear, os temores de crise de crédito nos EUA e mais

O colunista Ruy Hungria está otimista com Eletrobras; mercados internacionais operam no vermelho após fraudes reveladas por bancos regionais dos EUA. Veja o que mexe com seu bolso hoje

Venda da Eletronuclear é motivo de alegria — e mais dividendos — para os acionistas da Eletrobras (ELET6)

Em um único movimento a companhia liberou bilhões para investir em outros segmentos que têm se mostrado bem mais rentáveis e menos problemáticos, além de melhorar o potencial de pagamento de dividendos neste e nos próximos anos

Projeto aprovado na Câmara permite divórcio após a morte de um dos cônjuges, com mudança na divisão da herança

Processos iniciados antes do falecimento poderão ter prosseguimento a pedido dos herdeiros, deixando cônjuge sobrevivente de fora da herança

A solidez de um tiozão de Olympikus: a estratégia vencedora da Vulcabras (VULC3) e o que mexe com os mercados hoje

Conversamos com o CFO da Vulcabras, dona das marcas Olympikus e Mizuno, que se tornou uma queridinha entre analistas e gestores e paga dividendos mensais

Rodolfo Amstalden: O que o Nobel nos ensina sobre decisões de capex?

Bebendo do alicerce teórico de Mokyr, Philippe Aghion e Peter Howitt se destacaram por estudar o papel das inovações tecnológicas nas economias modernas

A fome de aquisições de um FII que superou a crise da Americanas e tudo que mexe com o seu bolso nesta quarta (15)

A história e a estratégia de expansão do GGRC11, prestes a se tornar um dos cinco maiores FIIs da bolsa, são os destaques do dia; nos mercados, atenção para a guerra comercial, o Livro Bege e balanços nos EUA

Um atalho para a bolsa: os riscos dos IPOs reversos, da imprevisibilidade de Trump e do que mexe com o seu bolso hoje

Reportagem especial explora o caminho encontrado por algumas empresas para chegarem à bolsa com a janela de IPOs fechada; colunista Matheus Spiess explora o que está em jogo com a nova tarifa à China anunciada por Trump

100% de tarifa, 0% de previsibilidade: Trump reacende risco global com novo round da guerra comercial com a China

O republicano voltou a impor tarifas de 100% aos produtos chineses. A decisão foi uma resposta direta ao endurecimento da postura de Pequim

Felipe Miranda: Perdidos no espaço-tempo

Toda a Ordem Mundial dos últimos anos dá lugar a uma nova orientação, ao menos, por enquanto, marcada pela Desordem

Abuse, use e invista: C&A queridinha dos analistas e Trump de volta ao morde-assopra com a China; o que mexe com o mercado hoje?

Reportagem especial do Seu Dinheiro aborda disparada da varejista na bolsa. Confira ainda a agenda da semana e a mais nova guerra tarifária do presidente norte-americano

ThIAgo e eu: uma conversa sobre IA, autenticidade e o futuro do trabalho

Uma colab entre mim e a inteligência artificial para refletir sobre três temas quentes de carreira — coffee badging, micro-shifting e as demissões por falta de produtividade no home office

A pequena notável que nos conecta, e o que mexe com os mercados nesta sexta-feira (10)

No Brasil, investidores avaliam embate após a queda da MP 1.303 e anúncio de novos recursos para a construção civil; nos EUA, todos de olho nos índices de inflação

Esta ação subiu mais de 50% em menos de um mês – e tem espaço para ir bem mais longe

Por que a aquisição da Desktop (DESK3) pela Claro faz sentido para a compradora e até onde pode ir a Microcap

Menos leão no IR e mais peru no Natal, e o que mexe com os mercados nesta quinta-feira (9)

No cenário local, investidores aguardam inflação de setembro e repercutem derrota do governo no Congresso; nos EUA, foco no discurso de Powell

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP