O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar dos maiores riscos, o potencial de valorização das ações da 3R Petroleum (RRRP3) também é enorme com a expectativa de demanda forte pelo petróleo por mais algumas décadas

Na edição comemorativa da semana passada, eu falei sobre as perspectivas para o setor de petróleo.

Enquanto as ações do setor negociam por enormes descontos como se ninguém mais fosse precisar de petróleo daqui a dez anos, na minha visão — e de vários institutos de energia importantes — o petróleo continuará a matriz energética mais importante do mundo nos próximos vinte anos, pelo menos.

Falamos sobre a Petrobras (PETR4) e os motivos de gostarmos tanto dela, o que não é novidade para muita gente que já conhece a companhia.

Mas muitos de vocês ficaram interessados em mais detalhes da menos conhecida 3R Petroleum (RRRP3), especialmente depois da forte alta dos papéis nos últimos dias, por uma combinação de melhora da percepção de risco com as eleições e também por cortes de produção da Opep.

Hoje vamos nos aprofundar mais nessa história e eu vou mostrar que, apesar dos maiores riscos, o potencial também é enorme.

Se você tem alguma familiaridade com a Petrobras, sabe que o foco dela nos últimos anos tem sido o pré-sal. Por isso, a estatal tem vendido quase tudo que não está relacionado a campos em águas ultraprofundas.

Leia Também

Isso quer dizer que a Petrobras está colocando à venda quase toda a sua participação em campos petrolíferos terrestres (onshore), marítimos de águas rasas (shallow waters) e marítimos que não tenham a mesma produtividade do pré-sal.

Ao notar o desinteresse da Petrobras por esses campos, parece até que eles são ativos ruins, mas isso está longe de ser verdade.

Para começar, boa parte desses campos são rentáveis, têm ótimos custos de extração e pouca complexidade operacional — muitos deles inclusive são operados remotamente.

No entanto, são campos que produzem 1 mil, 10 mil, 20 mil barris de óleo equivalente por dia (boed). Em um passado não muito recente, esses campos já foram muito importantes para a Petrobras.

Hoje, com uma produção diária de mais de 2 milhões de boed, esses campos não fazem nem cócegas nos resultados da estatal, e não há mais sentido ela continuar se preocupando com eles.

A falta de interesse da Petrobras traz outra vantagem: algumas transações têm sido feitas por ótimos preços, e a 3R Petroleum é uma das companhias que mais têm se aproveitado disso: praticamente toda a reserva foi adquirida por menos do que US$ 4/boe.

Campos de boa qualidade e com ótimos múltiplos de entrada. Mas essa história pode ficar ainda melhor.

Apesar de possuir um corpo técnico fantástico em termos de produção e exploração de novas regiões, em termos de revitalização de campos a Petrobras nunca foi um grande destaque.

Mas isso não é culpa dela. A verdade é que ela nunca precisou se preocupar com isso. Quando a produtividade terrestre começou a minguar, a Petrobras encontrou petróleo em águas rasas.

Quando esta região estava perdendo produtividade, ela encontrou muito petróleo em águas profundas.

Em seguida veio o pré-sal, que dispensa comentários. Para a estatal, sempre valeu muito mais a pena investir na nova fronteira do que tentar revitalizar a antiga.

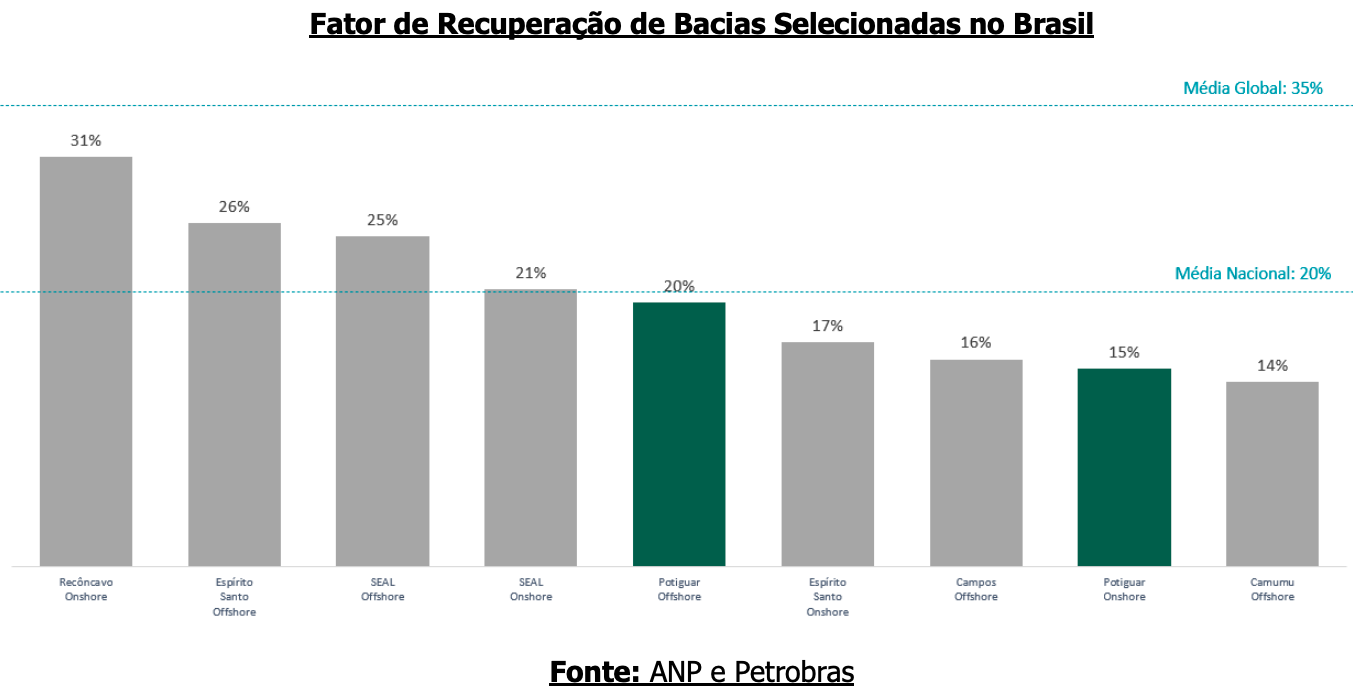

Isso explica a enorme diferença entre o fator de recuperação de algumas bacias de petróleo ao redor do mundo...

… e o fator de recuperação que observamos nas bacias brasileiras que já foram operadas pela estatal.

Enquanto empresas como a Petrobras podem se dar ao luxo de ir para o próximo bife suculento muito antes de chegar perto do osso, algumas outras companhias não tiveram escolha a não ser se especializar em tentar aumentar a recuperação de campos maduros e a produtividade deles.

Com algumas intervenções como novas perfurações, bombas, substituição de equipamentos obsoletos, entre outras medidas de custo relativamente baixo, essas companhias tentam (e muitas vezes conseguem) revitalizar a produtividade de campos que há anos estavam em declínio.

Muitos membros executivos da 3R Petroleum trabalharam na Perez Companc, empresa especializada no desenvolvimento de campos maduros na América do Sul.

Um case emblemático da companhia e que mostra bem como essa dinâmica aconteceu no campo Oritupano-Leona, na Venezuela, onde a equipe conseguiu multiplicar por sete vezes a quantidade diária de barris extraídos.

Isso não só incrementa a quantidade de barris de óleo extraídos e o retorno financeiro dos campos, como também dilui custos de produção por barril e aumenta a rentabilidade.

Hoje a 3R Petroleum é composta por sete campos terrestres (nas Bacias do Recôncavo e Potiguar) e mais dois campos em águas profundas (Papa-Terra e Peroá).

Como você pode verificar no mapa abaixo, os ativos terrestres estão separados por clusters, que acabam gerando sinergias operacionais e logísticas, além de serem elegíveis ao benefício fiscal Sudene por atuarem no Nordeste.

Segundo as certificadoras de reservas, a revitalização dos campos será capaz de fazer a curva de produção futura crescer de maneira relevante até voltar a cair no fim desta década.

Esse gráfico é importante porque é sobre ele que reside a grande dúvida do mercado: será mesmo que a 3R Petroleum é capaz de entregar esse crescimento?

Hoje temos um grande problema que pesa contra a companhia: a falta de histórico. Apesar de uma gestão experiente e que foi bem-sucedida em outras empresas, a 3R é nova e ainda precisa se provar em um setor que está longe de ser trivial e que já provocou grandes decepções ao longo das últimas décadas.

Veremos mais à frente a diferença de valuation entre a 3R Petroleum e as pares, o que em nossa visão está diretamente relacionado às desconfianças sobre a capacidade de turnaround dos campos da Petrobras.

Mas a grande sacada é que, pelos preços atuais, ela não precisa entregar nem perto do que a certificadora prevê para valer muito mais do que negocia hoje na bolsa.

Para falar a verdade, nós também não apostamos na curva de produção mostrada acima. Não porque não confiamos no management, mas porque nesta altura preferimos adotar o lado conservador.

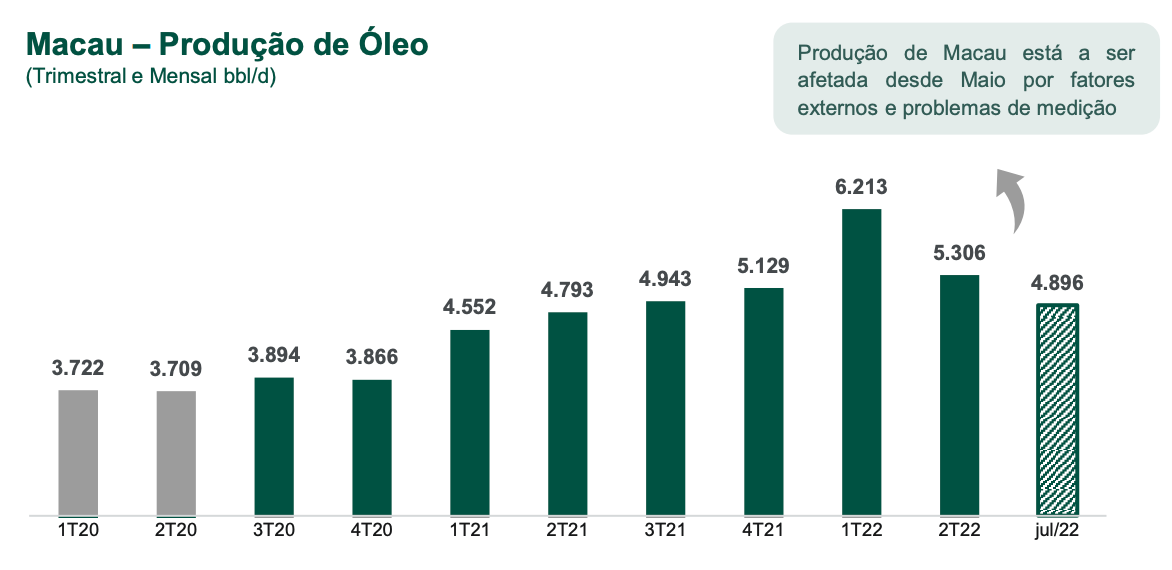

Ainda assim, mesmo cientes das dificuldades, os dados mais recentes são animadores. Os gráficos abaixo mostram a produção de alguns campos antes e depois da gestão da 3R.

Alguns avanços são notáveis e por enquanto nem envolveram grandes investimentos. De qualquer forma, a combinação de um aumento orgânico na produção dos campos com a entrada de novos ativos no portfólio tem feito a produção crescer bastante.

Lembrando que nestes dados ainda não estão inseridas as produções de Potiguar (21 mil boed por dia em 2021) e Papa-Terra (6,6 mil boed por dia em 2021), já que esses ativos estão em processo de transição para o seu portfólio.

Aliás, vale a pena fazer uma menção sobre o Papa-Terra, que ainda é operado por Petrobras e Chevron. O campo possui um óleo muito pesado e neste ano teve a produção interrompida por problemas operacionais.

Isso, combinado com o fato de ele estar localizado em águas profundas, onde as dificuldades de execução são maiores, trouxe muitas dúvidas do mercado sobre o potencial de criação de valor para a 3R.

A capacidade dela ainda terá de ser provada nos campos offshore, especialmente em Papa-Terra, o que inclusive explica boa parte do desconto dos papéis. Mas o múltiplo de aquisição também foi extremamente barato e ameniza as preocupações.

Com base na última certificação de reservas provadas e prováveis (2P), os campos da 3R foram avaliados da seguinte forma pelas certificadoras:

| Ativo | Valor Presente Líquido – Última Certificação 2P (US$ milhões) | Preço Petróleo2022 - 2030 (US$/barril) | Valor Presente Líquido com desconto 40% (US$ milhões) |

| Macau | 1057 | 91 - 65 | 634,2 |

| Rio Ventura | 395 | 98 - 70 | 237 |

| Fazenda Belém | 110 | 98 - 70 | 66 |

| Pescada | 68 | 98 - 70 | 40,8 |

| Recôncavo | 1123 | 89 - 63 | 673,8 |

| Peroá | 104 | 59 - 64 | 83,2* |

| Papa Terra | 899 | 73 - 66 | 719,2* |

| Polo Potiguar (Campos) | 2826 | 85 - 69 | 1695,6 |

| Total | 6582 | Total com desconto | 4149,8 |

Com exceção de Papa-Terra e Peroá, avaliadas em 2021 ainda com um petróleo ao redor de US$ 60, todas as outras consideram uma curva de petróleo que começa próxima dos US$ 90, o que é otimista demais em nossa visão.

Para esses campos aplicamos um desconto de 40%, para os outros dois, descontamos "apenas" 20% – cautela e canja de galinha não fazem mal a ninguém, já diziam nossos avós.

A esses US$ 4,15 bilhões, precisamos somar aproximadamente US$ 250 milhões pelo valor da refinaria e infraestrutura logística que fazem parte do Polo Potiguar, e retirar US$ 1,2 bilhão que ainda serão pagos pelo polo.

| Valor dos Campos (US$ milhões) | 4149,8 |

| Valor Infra Potiguar (US$ milhões) | + 250,0 |

| Pagamento restante Potiguar (US$ milhões) | -1200,0 |

| Valor da Firma EV (US$ milhões) | (=) 3199,8 |

| Caixa (US$ milhões) | +65,0 |

| Valor de Mercado (US$ milhões) | (=) 3264,8 |

| Valor de Mercado (R$ milhões) | 16977,0 |

| # ações(milhões) | (÷) 202,6 |

| Valor por ação (R$) | (=) 83,8 |

Repare que já desconsideramos muita coisa, e mesmo assim chegamos a um valor por ação de R$ 83, o que ainda nos deixaria com potencial de valorização (upside) de cerca de 100%.

Isso porque nem estamos colocando na conta os benefícios Sudene, que resultam em uma alíquota efetiva de imposto de 15% em todos os campos do Nordeste e representam um acréscimo de pelo menos mais R$ 8 no valor justo da ação.

Pelos R$ 40 que a ação negocia atualmente, estamos falando de um desconto de aproximadamente 70% de valor justo dos campos, o que já embute bastante ceticismo com os preços do petróleo e com a capacidade de produção da companhia.

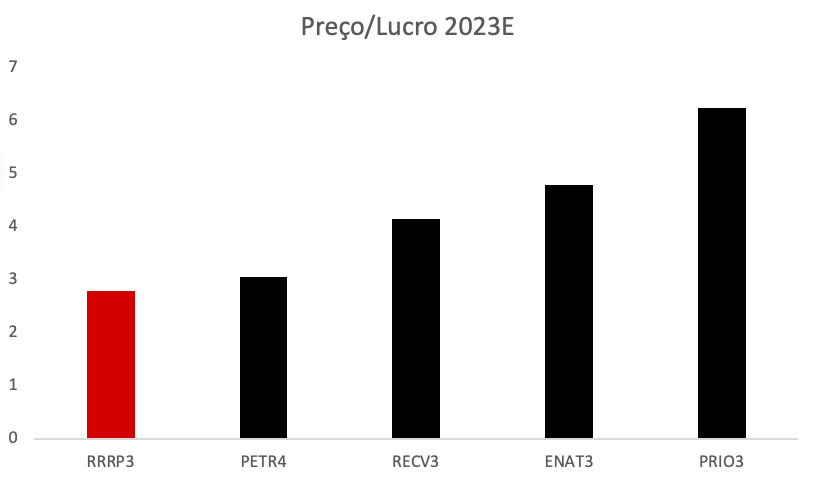

Outra maneira de observar o desconto de 3R Petroleum é comparando seus múltiplos com os das rivais.

A 3R é a mais barata em termos de preço/lucro e só perde para a Enauta em termos de EV/1P e EV/2P. Vale lembrar que a Enauta carrega riscos exploratórios em suas atividades, que são bem mais complexas do que a operação de campos maduros, como é o caso de 3R Petroleum e PetroRecôncavo (RECV3) principalmente.

A 3R tem bons ativos e, ao contrário do que muitos pensam, o mundo continuará muito dependente de petróleo ainda.

Como já falamos na semana passada, com a expectativa de demanda forte pelo petróleo por mais algumas décadas, não vai faltar oportunidade para a 3R Petroleum monetizar as suas reservas.

O que ainda falta é um histórico mais longo de produção e uma maior confiança do mercado de que ela vai conseguir entregar pelo menos parte daquilo que está prometendo.

Enquanto o mercado permanece muito cético com essa história, entendemos que ainda há muito valor a ser destravado e escolhemos ser pacientes.

Por isso a 3R é uma das companhias presentes na série Microcap Alert, que sobe 33% neste segundo semestre. Se quiser conferir todas as outras companhias presentes na carteira, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO