O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Klabin (KLBN11) teve um ano forte, ajudada pela alta na celulose e pelo câmbio. E, junto ao lucro, anunciou dividendos complementares

A Klabin (KLBN11) não tem o que reclamar de 2021: a demanda por papel e celulose permaneceu aquecida durante boa parte do ano, tanto no Brasil quanto no exterior; além disso, os preços dos produtos também mantiveram-se em patamares bastante saudáveis. Com esse cenário, a empresa conseguiu gerar caixa, inaugurar uma nova planta e fechar o ano com lucros bilionários — e parte desses ganhos será distribuída na forma de dividendos ao acionista.

A gigante do setor de papel e celulose reportou há pouco o seu balanço referente ao quarto trimestre de 2021: o volume de vendas ficou praticamente estável em relação ao mesmo período de 2020, mas a receita líquida aumentou 5%, chegando a R$ 4,58 bilhões. O lucro, no entanto, caiu 21% na mesma base de comparação, a R$ 1,05 bilhão.

Essa desaceleração nos ganhos, no entanto, não ofusca o ano forte da companhia. Quando olhamos para os números consolidados de 2021, a Klabin teve lucro de R$ 3,4 bilhões, revertendo o prejuízo de R$ 2,4 bilhões contabilizado em 2020. Sob a ótica anual, todos os principais indicadores financeiros e operacionais tiveram uma melhora.

E, com a máquina bem azeitada, a empresa aproveitou para dar um presente surpresa aos seus investidores, sob a forma de dividendos complementares de R$ 377 milhões — o que representa R$ 0,34321458965 por unit (KLBN11) e R$ 0,06864291793 por ação (KLBN3 e KLBN4).

Para receber essa remuneração extra, é preciso fazer parte da base acionária da Klabin no fechamento da próxima segunda-feira (14) — o pagamento será realizado ainda neste mês, no dia 25.

Vamos entender como a Klabin conseguiu voltar ao azul e distribuir proventos aos acionistas.

Leia Também

Antes de tudo, vale entendermos melhor a Klabin: no mercado de celulose, ela é um player relevante nos segmentos de fibra curta, fibra longa e fluff — usada em absorventes e fraldas. No setor de papel, a companhia tem foco em cartões revestidos e embalagens, com destaque para o chamado kraftliner, um dos componentes estruturais do papelão ondulado.

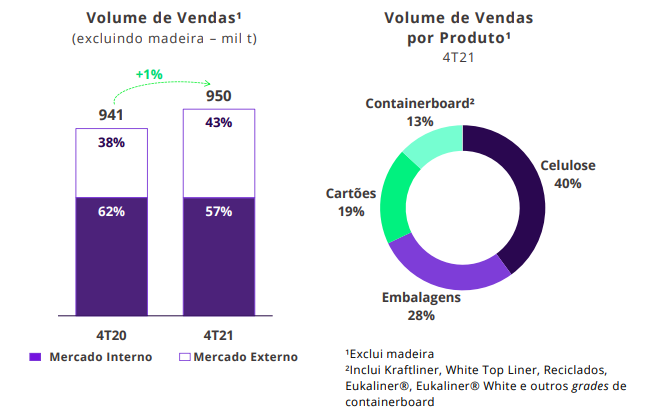

Para cada um desses produtos, a Klabin tem clientes no Brasil e no exterior. E aqui temos um primeiro efeito relevante para a empresa: as vendas fora do país têm ganhado importância — e, com o dólar fortalecido ao longo de 2021, há um impulso óbvio na receita líquida. Veja os gráficos abaixo:

Em paralelo ao efeito dólar, há também a disparada nos preços da celulose nos mercados internacionais. Em 2021, o valor médio da tonelada da commodity negociada pela Klabin foi de R$ 3.740, um aumento de 47% em relação ao ano anterior — um comportamento que também impulsiona a linha de receita da companhia.

Tendo essa combinação de fatores em mente, fica fácil entender o comportamento das linhas superiores do balanço da Klabin: mesmo com o volume de vendas em 2021 aumentando apenas 6% em relação a 2020, a receita líquida saltou 38%, indo a R$ 16,5 bilhões.

Outro efeito relevante no balanço da Klabin diz respeito aos investimentos no projeto Puma II, planta destinada à produção de papel. Ao longo dos últimos anos, a empresa fez aportes pesados para o desenvolvimento do projeto, cuja expansão completa só deve terminar em 2023.

Dito isso, as atividades em Puma II já estão em fase de crescimento, com a segunda máquina produtora de papel sendo inaugurada no ano passado. Assim, a Klabin está numa fase em que projeto já gera receita, ao mesmo tempo em que demanda menos investimentos — o que traz alívio ao balanço e às métricas de endividamento.

Por fim, vale destacar a dinâmica do endividamento: com demanda forte, preços elevados e dólar favorável, a Klabin gerou R$ 1,7 bilhão em caixa operacional apenas no quarto trimestre de 2021. Como resultado, a alavancagem da companhia, medida pela relação entre dívida líquida e Ebitda nos últimos 12 meses, caiu para 3 vezes ao fim de dezembro; a métrica estava em 3,2 vezes em setembro.

Com o mercado de papel e celulose mais aquecido, as units da Klabin (KLBN11) — os ativos mais líquidos da empresa — tiveram uma recuperação relativamente rápida após março de 2020, mês em que a incerteza relacionada à Covid-19 chegou ao ápice no mercado financeiro.

Nesta quarta (9), por exemplo, KLBN11 subia mais de 1% durante a manhã e operava na faixa dos R$ 25,40, mas encerrou o dia em baixa de 0,56%, a R$ 25,03. É um patamar de preço distante do visto em meados do ano passado, quando os ativos superaram os R$ 30,00, mas representa um avanço em comparação com os níveis pré-pandemia.

A visão do mercado como um todo é amplamente positiva para KLBN11: segundo dados compilados pelo TradeMap, o ativo conta com 13 recomendações de analistas, todas elas de compra. O preço-alvo médio é de R$ 33,46, o que implica num potencial de alta de cerca de 30% em relação à cotação atual. A visão mais otimista, no entanto, coloca os ativos em R$ 40,00 — um ganho implícito da ordem de 57%.

Em termos de valuation, no entanto, as métricas encontram-se estressadas. O indicador EV/Ebitda projetado para o fim de 2022 é de 7,5 vezes, muito próximo à média de 3 anos para KLBN11, de 8 vezes; a situação no múltiplo Preço/Lucro é ainda mais desfavorável: 15 vezes na projeção ao fim do ano, versus uma média de três anos de 1,7 vez.

Vale ressaltar, no entanto, que o período pré-2020 foi bastante negativo para as empresas de papel e celulose: os preços da commodity estavam em baixa, com uma oferta global superior à demanda. Esse cenário, somado aos investimentos pesados em Puma II e perdas no resultado financeiro, fez com que a Klabin registrasse prejuízos com uma certa frequência.

Assim, há uma distorção quando falamos nas média de três anos do valuation da Klabin e de outras companhias do setor, como a Suzano, já que tanto o P/L quanto o EV/Ebitda foram puxados para baixo por causa do mau momento no fim da década passada.

9 de agosto de 2026 - 15:38

9 de agosto de 2026 - 15:38

NÃO PERDE ESPAÇO NO ROTEIRO

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS