O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Criptoativos podem até não ser regulados, mas isso não quer dizer que seus entusiastas não precisem prestar contas ao Leão. A Receita, como era de se esperar, está de olho...

Criptomoedas não têm uma regulamentação específica no Brasil e por isso não são tratadas como aplicação financeira pela Receita Federal. No entanto, é obrigatório incluir este tipo de investimento na declaração de IR. A seguir, você vai ver como declarar bitcoin e outros criptoativos no imposto de renda 2021.

Criptoativos são considerados bens pela Receita Federal. Sendo assim, precisam ser informados na ficha de Bens e Direitos, sempre pelo custo de aquisição, quando este for igual ou superior a R$ 5 mil.

A partir deste ano, a Receita passou a disponibilizar códigos específicos para esse tipo de ativo no programa da declaração: 81 - Criptoativo Bitcoin - BTC; 82 - Outros criptoativos, do tipo moeda digital, conhecidos como altcoins; 89 - Demais criptoativos não considerados criptomoedas (payment tokens).

No campo “Discriminação” especifique o tipo de moeda digital (Bitcoin, Ethereum, Dash etc.), a quantidade, além do nome e CNPJ da corretora de criptomoedas que fez a operação. Caso faça custódia própria, informe também o modelo de carteira digital usado.

Caso as criptomoedas tenham sido compradas de outra pessoa física, é preciso informar o nome e o CPF do vendedor.

Nos campos “Situação em 31/12/2019” e “Situação em 31/12/2020”, você deve informar o saldo em cada data. Estes dados devem vir discriminados no informe de rendimentos enviado pela corretora. Caso esta não envie informe de rendimentos, o investidor terá que manter seu próprio controle.

Leia Também

Lembre-se de sempre declarar os criptoativos pelo seu valor de aquisição e não pelo valor de mercado em cada data. Assim, os valores declarados na ficha de Bens e Direitos só vão variar caso você tenha feito vendas (totais ou parciais) ou novas aquisições, em razão do aumento da quantidade de criptoativos no seu patrimônio.

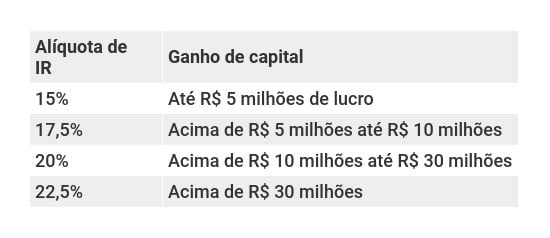

As vendas de criptomoedas estão sujeitas a tributação sobre o ganho de capital (lucro), assim como ocorre com a venda de qualquer outro bem. Vendas de valores inferiores a R$ 35 mil em um único mês são isentas de IR. Mas acima desse valor, é preciso pagar imposto.

Para apurar o ganho de capital e o IR devido, você precisa ter utilizado o programa Ganhos de Capital (GCAP2020), código 4600. O imposto deve ser recolhido até o último dia útil do mês seguinte ao da venda. As alíquotas variam de acordo com o montante vendido, conforme a tabela abaixo:

Na hora de preencher a declaração de imposto de renda 2021, basta importar estas informações para o Programa Gerador da Declaração. Vá até a aba Ganhos de Capital, ficha Direitos/Bens Móveis, e selecione "Importar". O demonstrativo do GCAP salvo na sua máquina será importado, preenchendo a ficha automaticamente.

A ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva também será preenchida automaticamente, com o valor do ganho de capital tributado. A quantia aparecerá na linha 02 - Ganhos de capital na alienação de bens e/ou direitos.

Quem deixou para apurar o ganho de capital somente na hora da declaração anual, vai pagar o imposto acrescido de uma multa de 0,33% ao dia, limitada a 20% do IR devido, além de juros de mora correspondentes à Selic do período de atraso, mais 1% referente ao mês de pagamento do IR.

Você pode emitir o DARF com os acréscimos legais por meio do programa Sicalc, da Receita Federal. Mesmo assim, você deverá preencher o programa GCAP para apurar o imposto devido e importar o demonstrativo para o programa da declaração.

Ganhos com vendas mensais inferiores a R$ 35 mil são isentos, mas também devem ser declarados.

Neste caso, o ganho obtido com a operação deve ser indicado na ficha Rendimentos Isentos e Não Tributáveis, no código 05 - Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação de até R$ 20 mil, para ações alienadas no mercado de balcão, e R$ 35 mil nos demais casos.

No caso de venda, não deixe de de atualizar a ficha de Bens e Direitos. Caso tenha vendido apenas parte das suas criptomoedas no ano passado, informe o saldo remanescente em "Situação em 31/12/2020". Caso tenha vendido todas elas, esse campo deverá ser zerado. Lembre-se de que a venda deve ser informada no campo "Discriminação".

No entanto, se você já tinha criptomoedas em 2019 e não comprou mais nem vendeu ao longo de 2020, você deverá repetir o valor de 2019 no campo de 2020, independentemente de os ativos terem se valorizado ou não. Não os atualize por valor de mercado, declare-os sempre pelo custo de aquisição.

17 de julho de 2026 - 12:00

17 de julho de 2026 - 12:00

Conteúdo Empiricus

13 de julho de 2026 - 11:22

13 de julho de 2026 - 11:22

Conteúdo Empiricus

11 de julho de 2026 - 11:30

11 de julho de 2026 - 11:30

Conteúdo Empiricus

8 de julho de 2026 - 6:07

8 de julho de 2026 - 6:07

ONDE INVESTIR NO 2º SEMESTRE

4 de julho de 2026 - 10:00

4 de julho de 2026 - 10:00

Conteúdo Empiricus

3 de julho de 2026 - 10:42

3 de julho de 2026 - 10:42

TUDO O QUE RELUZ

2 de julho de 2026 - 15:00

2 de julho de 2026 - 15:00

Conteúdo Empiricus

2 de julho de 2026 - 12:52

MAIS SEGURANÇA

27 de junho de 2026 - 13:00

27 de junho de 2026 - 13:00

ZONA DE PERIGO

26 de junho de 2026 - 10:00

26 de junho de 2026 - 10:00

Conteúdo Empiricus

20 de junho de 2026 - 8:00

20 de junho de 2026 - 8:00

Conteúdo Empiricus

19 de junho de 2026 - 10:00

19 de junho de 2026 - 10:00

Conteúdo Empiricus

23 de maio de 2026 - 11:58

23 de maio de 2026 - 11:58

CRIPTOMOEDAS

22 de maio de 2026 - 6:35

22 de maio de 2026 - 6:35

BITCOIN

21 de maio de 2026 - 15:14

21 de maio de 2026 - 15:14

BITCOIN PIZZA DAY

13 de maio de 2026 - 18:15

13 de maio de 2026 - 18:15

DEIXOU NO CHINELO

6 de maio de 2026 - 20:26

6 de maio de 2026 - 20:26

ETF DAY

1 de maio de 2026 - 11:25

1 de maio de 2026 - 11:25

MERCADO CRIPTO

21 de abril de 2026 - 18:02

21 de abril de 2026 - 18:02

POR TRÁS DA TESE

16 de abril de 2026 - 12:00

16 de abril de 2026 - 12:00

VEJA QUAL É