O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A negociação relâmpago entre Grupo Soma e Hering tem um racional interessante para ambos os lados. Mas há dúvidas no lado do financiamento

O setor de varejo de moda passa por uma corrida do ouro. Todos procuram, incansáveis, pela pedra reluzente que trará a maior riqueza de todas: a criação de um ecossistema com oferta ampla e forte presença digital. O Grupo Soma parece ter encontrado sua pepita mágica: acertou a compra da Cia Hering — a Arezzo, que primeiro viu o raio reluzente, ficou de mãos vazias.

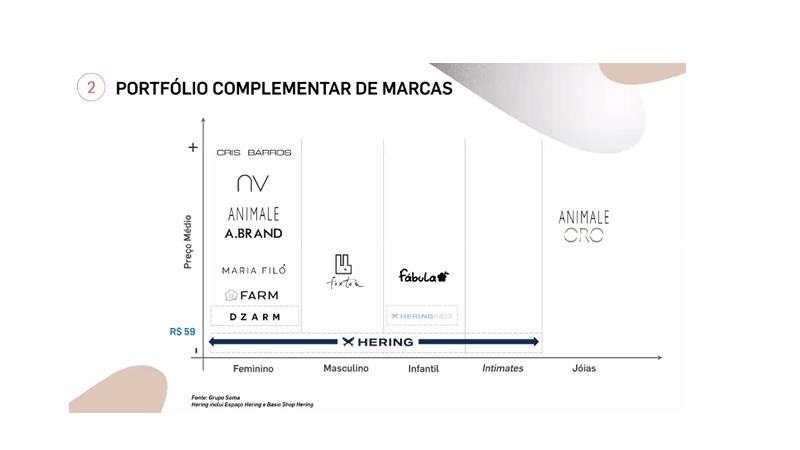

E, de fato, a junção das duas empresas faz bastante sentido, do ponto de vista estratégico: o Grupo Soma, famoso por administrar diversas marcas de vestuário — Farm e Animale são as bandeiras mais conhecidas — adiciona um nome de peso ao portfólio.

Mais que isso: a Hering ocupa um espaço na moda básica e casual que, hoje, não é preenchido por nenhuma das lojas pertencentes ao grupo. E, é claro: a escala da centenária empresa catarinense, com uma enorme base de clientes e de lojas, é um atrativo por si só.

Para a Hering, a junção com o Grupo Soma também está pintada em dourado: a expertise dos compradores em administrar e promover uma guinada nas marcas é bastante conhecida — e a Hering, de uns anos para cá, perdeu parte de seu brilho.

Sendo assim, estamos diante de uma situação ganha-ganha, em que todos saem felizes? Bem, não é assim tão simples. O racional faz sentido, mas é preciso levar em conta o preço que foi pago pelo Grupo Soma. E, nesse aspecto, ainda há alguns pontos a serem esclarecidos.

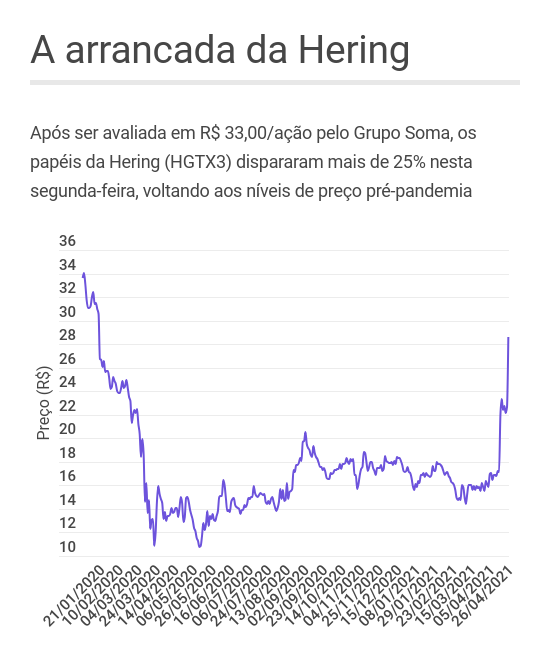

Vamos antes entender a estrutura dessa operação: em resumo, o Grupo Soma avaliou a Cia Hering em R$ 5,1 bilhões, atribuindo um valor de R$ 33,00 por ação ON da companhia (HGTX3) — um prêmio de quase 50% em relação ao fechamento da última sexta-feira (23).

Leia Também

A título de comparação, a proposta do Grupo Soma foi muito superior à da Arezzo, que avaliou a Hering em R$ 3,3 bilhões, ou cerca de R$ 20/ação. Quando usamos como referencial o nível de preço do começo do mês, o prêmio oferecido pelos donos da Farm e da Animale é de quase 90%.

Dito isso: dinheiro é muito importante, mas não é tudo. Um gestor de São Paulo, em condição de anonimato, destacou que a estrutura administrativa proposta pelo Grupo Soma também foi mais atrativa à Hering. No desenho da Arezzo, cerca de 20% da nova companhia ficaria com os acionistas da empresa catarinense; na oferta de hoje, essa fatia é de 35%.

Por fim, Fabio e Thiago Hering, os dois principais executivos da centenária empresa têxtil, manterão posições ativas na estrutura administrativa do novo conglomerado.

Mesmo em termos concorrenciais, a união entre Grupo Soma e Hering não deve encontrar grandes obstáculos, dada a alta pulverização do varejo de moda — a nova empresa deverá ter cerca de 3% do market share.

"A Soma tem uma execução muito forte, ela tem tudo para acelerar a retomada de crescimento que a Hering não vinha entregando", disse um gestor de ações, em condição de anonimato. "A expertise da Soma pode acelerar a receita da Hering, e a Hering acelera a parte digital da Soma".

Mas como o Grupo Soma vai financiar essa operação? Dos R$ 5,1 bilhões, R$ 3,64 bilhões serão quitados em ações. Resta, assim, cerca de R$ 1,5 bilhão a ser pago em dinheiro — e esse é o X da questão.

Ou, nas palavras de um experiente trader com quem eu conversei ainda pela manhã: "será um grande movimento, não sei se conseguirão ter caixa para isso".

E, de fato, o caixa do Grupo Soma é robusto, mas não suporta uma compra desse tamanho. Ao fim de 2020, a empresa tinha caixa líquido de R$ 449,6 milhões; considerando títulos a receber, o caixa seria de R$ 706 milhões.

Importante ressaltar também que o Grupo Soma possui uma quantia relevante de compromissos com vencimento no curto prazo: ao todo, as dívidas em 2021 somam R$ 151 milhões, sendo R$ 117 milhões concentradas no primeiro trimestre.

Ou seja: será preciso recorrer a algum mecanismo de financiamento extra, como emissão de títulos de dívida, empréstimos bancários, emissão de ações ou outras ferramentas. Só que, em momento algum, o grupo fez menção a algum eventual plano.

No início da tarde, o Grupo Soma promoveu uma teleconferência com analistas e investidores, de modo a esclarecer alguns pontos referentes à transação. Os executivos não falaram sobre a estrutura de financiamento — e não abriram espaço para perguntas.

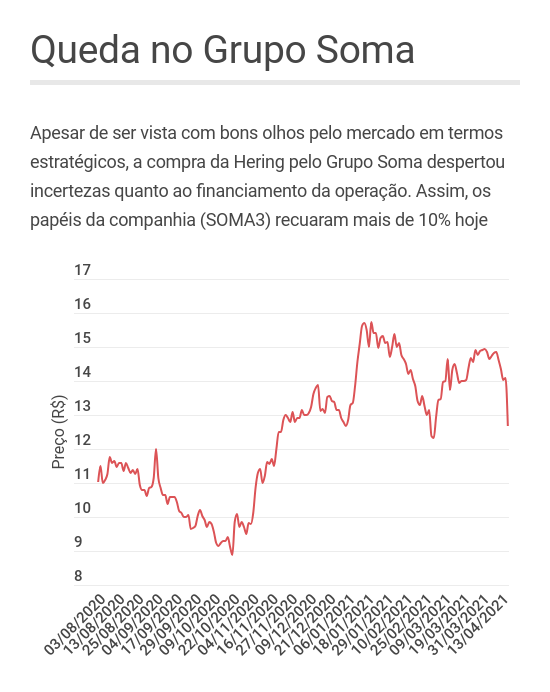

Essa incerteza ajuda a explicar o mau desempenho das ações do Grupo Soma nesta segunda-feira, com uma queda de 10,14%, a R$ 12,67. Por mais que o racional da operação faça sentido, a estrutura financeira ainda abre espaço para questionamentos.

Em linhas gerais, analistas de grandes bancos mostraram-se otimistas com a união entre Grupo Soma e Hering, destacando a complementação dos portfólios. Enquanto a primeira têm marcas mais caras e voltadas a um público com poder aquisitivo maior, a segunda tem ticket médio mais baixo e atinge uma base maior de clientes.

Isso, no entanto, não implica numa junção suave entre as empresas. Em relatório, os analistas do J.P. Morgan lembram que a Hering tem uma alta exposição ao modelo de franquias, algo pouco cimentado no Soma. Apenas recentemente a empresa entrou nesse modelo com a aquisição da Maria Filó, mas com um número bem menor de lojas.

"A operação com a Hering foi uma surpresa, considerando que esse é um nicho completamente novo para o Grupo Soma", escrevem os analistas do BTG Pactual, em relatório. "A compra implica num maior risco de execução, considerando o desempenho operacional fraco da Hering nos anos recentes".

Em termos de ganhos de sinergia, os executivos do Grupo Soma estimam que a fusão com a Hering trará economias da ordem de R$ 200 milhões anuais — a otimização do parque têxtil e da estrutura de logística são os principais pontos de ganho de eficiência.

A compra da Hering pelo Grupo Soma apenas ratifica uma percepção que já vinha ganhando força nas últimas semanas: a de que o setor de varejo de moda passa por um forte movimento de consolidação, com as empresas buscando portfólios mais amplos e eficiência maior nas operações digitais.

"É um mercado pulverizado. Quem tem portfólio mais complementar consegue, de certa forma, ter alavancagem", concluiu o gestor, deixando no ar a sensação de que vem mais coisa por aí.

COMPARTILHAR

Custos sob controle e projetos em expansão reforçam cenário construtivo para a mineradora, mas valorização recente entra no radar dos analistas

A reorganização cria uma gigante de até R$ 50 bilhões, mas impõe uma decisão clara aos minoritários: aceitar a diluição e apostar em escala ou aproveitar a porta de saída

As ações da dona da bolsa acumulam alta de quase 70% em 12 meses; analistas divergem sobre a compra do papel neste momento

Nova gigante nasce com escala bilionária e mira Novo Mercado — mas o que muda para Rede D’Or, Fleury e Mater Dei?

Qualquer melhora na bolsa depende do sucesso da Qualicorp em conseguir se reerguer. “Continuamos a acreditar que a performance da ação está firmemente conectada ao sucesso do seu plano de turnaround”, escreve o BTG Pactual.

Banco separa ativos de saúde via IPO reverso da Odontoprev e aposta que mercado vai reprecificar a “joia escondida” no balanço

O catálogo da Warner Bros inclui franquias icônicas como “Harry Potter”, “Game of Thrones”, e personagens da DC Comics como Batman e Superman

Banco une operadora, hospitais, clínicas e participação no Fleury em um ecossistema de R$ 52 bilhões de receita — e já nasce mirando governança premium na bolsa

Dona da bolsa brasileira lucra R$ 1,4 bilhão no período, com crescimento em todos os segmentos

Remuneração será igual para ações ordinárias e preferenciais, com pagamento até 31 de agosto de 2026

Banco reconhece que a companhia mantém disciplina de custos e forte execução operacional, mas chama atenção para uma dinâmica perigosa para as ações

Balanço melhor que o esperado traz alívio aos investidores, mas projeções mais fracas para o início de 2026 limitam o otimismo

Com um caminhão de dívidas vencendo em 2025, o Pão de Açúcar (PCAR3) tenta alongar compromissos enquanto cortar custos. Mercado se pergunta se isso será o bastante

A empresa de saneamento possui 37% de participação de mercado no setor privado e tem como sócios a companhia Equipav, Itaúsa e o fundo soberano de Singapura

A agência de crédito elevou o rating da Azul de ‘D’ para ‘B-’, que ainda mantém a empresa em grau especulativo; entenda o que mudou

Depois de tentar deixar subsidiárias de fora da RJ da holding, pedido foi ampliado a atinge a Fictor Alimentos — movimento que expõe fragilidades operacionais e reacende dúvidas sobre a autonomia da companhia aberta

Caso não exerçam a preferência de compra das novas ações, acionistas devem sofrer diluição relevante na participação acionária no capital social total do BRB.

A queridinha do mercado no segmento de saúde teve um terceiro trimestre espetacular, o melhor desde seu IPO em dezembro de 2020, o que jogou as expectativas para cima

Após cortar payout de dividendos, banco busca alongar dívida híbrida e aliviar pressão sobre os índices até 2027

Companhia elétrica leva distribuição total de 2025 a R$ 1,37 bilhão, equivalente a 55% do lucro ajustado