O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Conheça uma empresa com ações na B3 preparada para aproveitar as mudanças na matriz energética brasileira e com grande potencial de valorização

Todo começo de mês, eu repito a mesma rotina desagradável. Abro a caixa de correspondência do meu apartamento, pego todas as contas do mês, abro cada um dos envelopes para conferir se está tudo correto e, logo em seguida, efetuo o pagamento no aplicativo do banco.

Mas, acredite se quiser, no mês passado essa rotina conseguiu ficar ainda mais desagradável: ao abrir a conta de energia elétrica eu me deparei com uma tarifa 25% mais cara.

Eu sei que não fui só eu quem teve essa surpresa. Você e praticamente todos os brasileiros estão sentindo no bolso o desequilíbrio da nossa matriz de geração elétrica.

E esse problema tem ocasionado uma série de descontentamentos e discussões calorosas sobre qual seria a melhor solução.

Infelizmente, tenho visto muitas conclusões precipitadas sobre o assunto, como aquelas que dizem que a resolução do problema seria acabar com todas as termelétricas e lotar o Brasil de usinas eólicas aparentemente mais baratas.

Mas nos últimos dias o Reino Unido fez questão de nos mostrar que depender demais da energia eólica também não é a solução.

Leia Também

Como podemos ver no gráfico abaixo, a participação da energia solar e eólica tem crescido bastante no Reino Unido e atingiu mais de 28% de participação na energia gerada no ano passado (ante 23% em 2019).

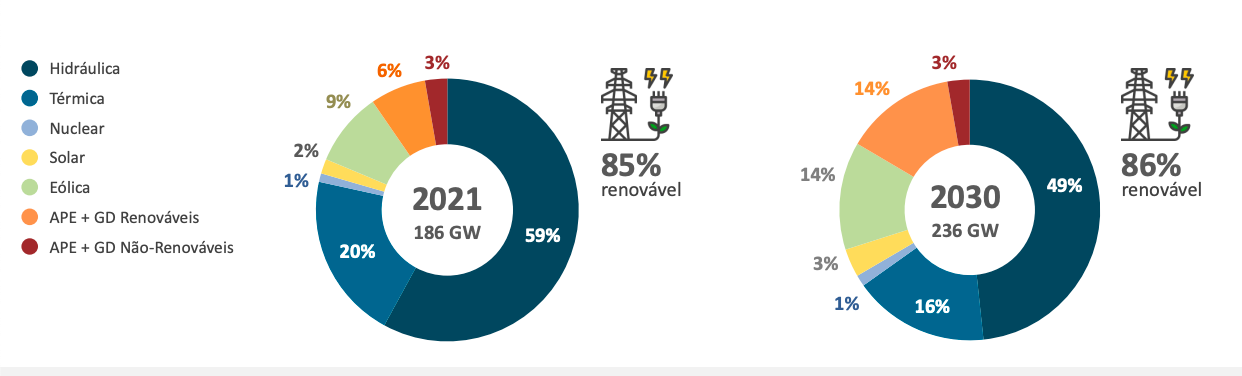

Para você ter uma base de comparação, atualmente, no Brasil, apenas 11% da matriz de geração é das fontes solar e eólica, e mesmo com um aumento dos investimentos previstos nessas fontes nos próximos dez anos, a expectativa é de que a representatividade delas atinja apenas 17% em 2030, segundo o Plano Decenal de Energia.

Mas mesmo com a chamada "fonte de energia barata" representando quase um terço da matriz do Reino Unido, olha só o que aconteceu com os preços da energia elétrica desde o início do ano.

É claro que essa alta não é apenas o resultado de uma participação maior da energia eólica no sistema. A mãe natureza tem contribuído também.

O verão mais quente, seco e com menos ventos do que o normal na Europa tem feito com que as usinas eólicas não consigam gerar toda a energia que era esperada delas.

No entanto, esta situação real e que está acontecendo agora mesmo no Reino Unido mostra que não devemos tomar como certo que o aumento das energias eólica e solar no sistema se traduzirá automaticamente em energia mais barata.

Sem um planejamento, o tiro pode sair pela culatra. Na falta de um plano alternativo capaz de proteger o sistema quando faltar vento ou sol, a energia pode atingir preços exorbitantes, forçar blecautes e até provocar uma redução da atividade econômica para que o funcionamento de serviços essenciais, como hospitais, não sejam comprometidos.

Antes que você pense que sou anti-ESG, eu torço, sim, para que caminhemos cada vez mais para uma matriz energética mais limpa.

No entanto, quanto mais se inserem as fontes eólica, solar e hídrica na matriz energética de um país, mais ele estará exposto aos caprichos da mãe natureza.

E é por isso que não se pode encher o sistema dessas fontes renováveis sem colocar usinas capazes de suprir energia sempre que faltar vento, sol ou chuva (no caso específico do Brasil).

É neste contexto que entram as termelétricas.

Elas funcionam como uma bateria para o setor elétrico, porque podem ser ligadas a qualquer momento, sempre que necessário.

Se essas termelétricas tiverem um combustível menos poluente e mais barato, como é o caso do gás natural, melhor ainda.

Ainda bem que, apesar das várias opiniões equivocadas sobre a relação entre as termelétricas a gás e o preço da energia, o Ministério de Minas e Energia sabe muito bem da segurança que elas oferecem ao sistema quando se aumenta a presença de fontes eólicas e solares.

Por isso, o MME planeja aumentar a participação de termelétricas a gás na matriz brasileira nos próximos anos, não só para garantir a geração de energia quando faltar vento ou sol, mas também para substituir boa parte das usinas térmicas a carvão, diesel e óleo combustível, que são caras e/ou extremamente poluentes.

Quem está preparada para aproveitar essa mudança na matriz energética brasileira é a Eneva (ENEV3).

Além de uma evolução financeira e operacional formidável nos últimos anos e dos projetos de geração a gás que devem entrar em operação nos próximos trimestres, a companhia ainda contará com a perspectiva de aumento da geração termelétrica a gás no país para continuar crescendo.

Além disso, a situação hidrológica ruim também deve continuar ajudando a companhia a divulgar resultados fortes no curto prazo.

Por esses e outros motivos, a Eneva é uma das ações nas quais o Felipe Miranda, sócio-fundador e CIO da Empiricus, mais vê potencial de valorização. Aliás, ele resolveu mostrar a lista de ações nas quais ele mesmo está investindo neste momento, e a Eneva é apenas uma das Oportunidades de Uma Vida.

Se quiser ter acesso gratuito por 30 dias à lista completa de ações, deixo aqui convite.

Um grande abraço e até a próxima!

Ruy

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO