O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Taxas subiram a patamares atrativos em momento de estresse, mas juros altos não se justificam, dizem especialista

Com a grande aversão a risco que temos visto no mês de março e a disparada do dólar, as taxas de juros futuros no mercado brasileiro deram um saldo, mesmo com a perspectiva, agora concretizada, de novo corte na Selic pelo Banco Central.

Embora a volatilidade do mercado de juros nos últimos dias esteja intensa, se você der uma olhada nos gráficos das taxas dos títulos públicos negociados no Tesouro Direto vai ver que elas realmente mudaram de patamar de fevereiro para março.

[galeria]

Você pode conferir os gráficos interativos de preços e taxas desses títulos públicos no próprio site do Tesouro Direto.

Basicamente, as taxas voltaram a patamares de mais ou menos um ano atrás. Ao longo de 2019, os juros recuaram, valorizando os títulos prefixados e atrelados à inflação, que se beneficiam das quedas nos juros. Afinal, quando a taxa cai, o preço sobe, e vice-versa.

Os títulos prefixados, que vinham pagando uma remuneração entre 6% e 7% ao ano, agora voltaram a pagar acima de 7%, tendo chegado até a casa dos 8%.

Leia Também

Os papéis atrelados à inflação (Tesouro IPCA ou NTN-B) de prazos curtos estavam pagando na casa de 2% mais IPCA, e agora subiram para o patamar de juro real de 3%. Já os de longo prazo, que remuneravam 3% e alguma coisa mais IPCA, agora estão pagando juros reais superiores a 4%.

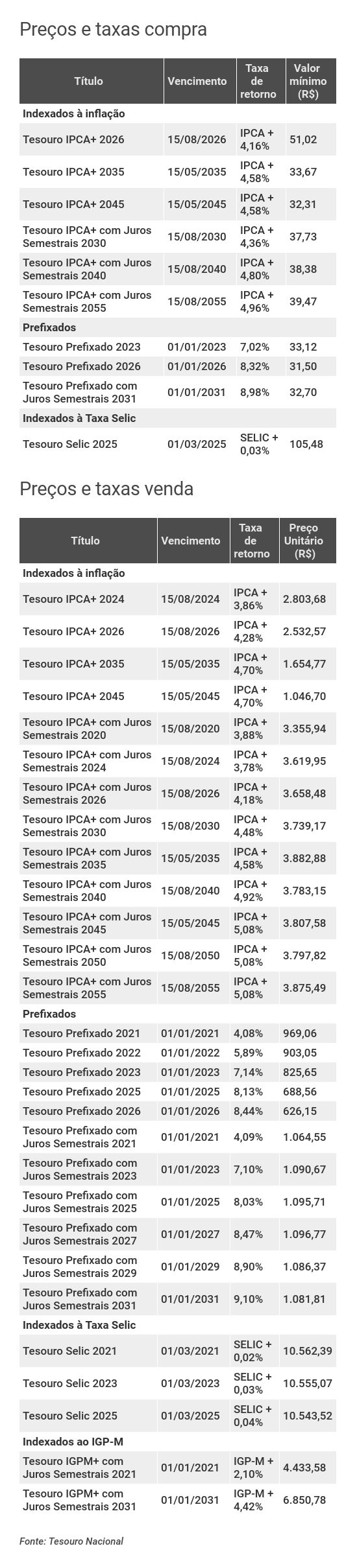

Veja os preços e taxas dos títulos públicos negociados no Tesouro Direto ao final desta quarta-feira:

Só que num mundo com perspectiva de recessão, juro zero nos EUA e juros negativos em outros países ricos, é improvável que o Banco Central brasileiro aumente juro tão cedo. Pelo menos essa é a opinião de gente de mercado com quem eu conversei nos últimos dias.

Sendo assim, esse movimento de alta nos juros parece ser pontual. Passado esse pânico inicial do mercado com o avanço do coronavírus - o que ainda não sabemos quando vai ocorrer -, as taxas devem voltar a cair, valorizando esses papéis.

"A classe dos títulos prefixados está com uma baita oportunidade. Os juros estarem subindo agora não faz sentido algum", diz Dennis Kac, CIO Brasil e sócio da gestora de fortunas Brainvest.

Ele recomenda títulos públicos prefixados com vencimento em 2023 e atrelados à inflação com vencimento em 2028. Não há NTN-B para 2028 disponível para compra no Tesouro Direto atualmente, apenas no mercado secundário. No Tesouro Direto, os vencimentos mais próximos são em 2026 ou 2031.

Alexandre Hishi, responsável pela gestão de investimentos da Azimut Brasil Wealth Management, destaca que, neste momento, nem é preciso comprar títulos muito longos para ter uma boa chance de ganho.

Em geral títulos de longo prazo têm mais "gordura", possibilitando ganhos maiores com a queda nos juros futuros, mas a volatilidade - e, portanto, o risco - também é bem maior.

Só que, para Hishi, as melhores oportunidades no momento estão nos vencimentos de 2026 e 2028, no caso das NTN-B, e 2022, 2023 e 2025, no caso dos prefixados. Para quem tem um pouco mais de apetite para risco, as NTN-B 2035 também são interessantes.

"Neste momento, muitos fundos estão sendo obrigados a encerrar posições para atender a pedidos de resgate ou por disciplina de risco mesmo. Às vezes precisam se desfazer do ativo a qualquer preço. Mas esses são movimentos técnicos", diz Hishi, ao explicar por que os juros subiram de forma aparentemente irracional.

O gestor de investimentos da Azimut acredita, ainda, que a compra de títulos públicos prefixados e atrelados à inflação neste momento pode ser uma boa pedida para aqueles investidores que ainda não migraram para a renda variável, permanecendo ultraconservadores em ativos de renda fixa tradicional.

Lembrando que estamos falando da possibilidade de ganhar com a valorização desses títulos públicos com uma futura queda de juros. Para embolsar o ganho, o investidor precisará vender o título depois que ele tiver se valorizado.

No entanto, para quem é mais conservador, também pode ser uma boa pedida comprar esses títulos não tão longos para levá-los ao vencimento a taxas relativamente atrativas, a fim de ganhar um pouco acima das aplicações atreladas à Selic e ao CDI.

O mercado de juros, no entanto, está em clima de montanha-russa, e das mais radicais. A volatilidade está tão forte que frequentemente o Tesouro Direto, plataforma on-line de negociação de títulos públicos pela pessoa física, tem ficado com as negociações suspensas.

Ontem mesmo, a plataforma ficou fechada durante todo o pregão. Apenas a negociação de Tesouro Selic (LFT) funcionou normalmente.

A suspensão do Tesouro Direto é praxe quando o mercado de juros futuros está muito volátil. Acontece que, nessas horas, são justamente os títulos prefixados e os atrelados à inflação que não podem ser negociados.

Devido à alta volatilidade, é bom que o investidor que deseje se posicionar nesses tipos de título público não perca tempo. O problema é que o Tesouro Direto precisa estar aberto para que as negociações ocorram. Se a forte volatilidade continuar, provavelmente será difícil negociar.

O pequeno investidor precisa ficar bem ligado para os momentos - às vezes pontuais - em que o Tesouro Direto tem ficado aberto para compra e venda de todos os tipos de títulos.

29 de julho de 2026 - 19:32

29 de julho de 2026 - 19:32

RETORNO DO ARROZ COM FEIJÃO

29 de julho de 2026 - 11:01

29 de julho de 2026 - 11:01

TÍTULOS PÚBLICOS

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO