Menos liquidez, mais diversificação: como os clientes ricos do Itaú andam investindo

Com juro baixo, clientes private do Itaú vêm reduzindo alocação em renda fixa pós-fixada e migrando para ativos com mais risco de mercado ou liquidez, como ações, multimercados e investimentos de baixa liquidez.

Com a taxa básica de juros nas mínimas históricas, os investidores mais abastados já entenderam que, para terem retornos maiores, precisam abrir mão da liquidez e diversificar a carteira. Essa é a avaliação de Luiz Severiano Ribeiro, head global de Private Bank do Itaú Unibanco.

Segundo o executivo, com o movimento recente de queda na Selic, foi possível perceber, entre os clientes private, uma migração maciça de recursos de investimentos pós-fixados (atrelados às taxas de juros) para investimentos com mais risco - seja de volatilidade ou liquidez -, como os fundos multimercados, fundos de ações ou os chamados “investimentos alternativos”.

Esta última categoria abarca os fundos de private equity (que investem em participações em empresas de capital fechado), venture capital (capital de risco, geralmente empresas mais iniciantes, também de capital fechado), imobiliários e ativos de infraestrutura (como as debêntures incentivadas).

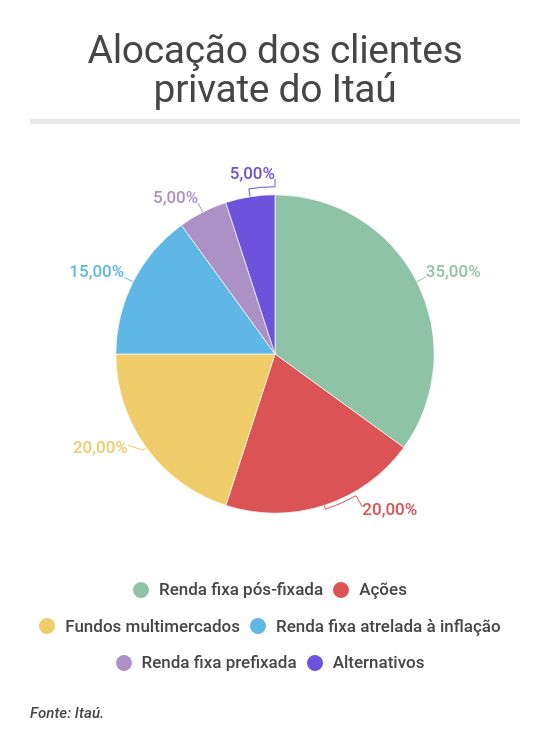

Hoje, apenas cerca de 35% dos recursos dos clientes private estão alocados em ativos pós-fixados, frente a quase 60% no fim de 2015.

Menos liquidez para ganhar mais

No caso dos fundos de private equity, venture capital e dos ativos de infraestrutura, o investimento costuma ser de longo prazo (8 a 12 anos) e baixa liquidez.

De acordo com Luiz Severiano Ribeiro, a prioridade do investidor private, independentemente do perfil de risco, é obter retorno maior, sem uma classe de ativos preferida. “Os cheques costumam ser maiores em Real Estate [mercado imobiliário], mas isso é provavelmente porque esses investidores entendem melhor esse mercado”, diz.

Leia Também

Os tais investimentos alternativos ainda ocupam parte modesta da carteira dos investidores mais ricos, menos do que 5%, mas a recomendação do banco é de uma alocação de 5% a 10% nesse tipo de investimento no atual cenário.

“O cliente está entendendo que precisa diversificar e que vai ter que abrir mão da liquidez”, diz Ribeiro.

Quanto a investimentos no exterior, o Itaú diz que não houve uma migração de investimentos em reais para investimentos em dólar no ano passado, porque o cliente sente que “perdeu o timing” para esse tipo de operação, que só valeria a pena com um dólar menos apreciado, em torno dos R$ 4.

Ainda assim, o banco dispõe de soluções para que os clientes private consigam investir lá fora em reais (operações com proteção cambial, o chamado hedge), e diz que, embora não seja o melhor momento, investir no exterior faz sentido do ponto de vista estratégico, de diversificação.

O segmento de private banking do Itaú tem R$ 510 bilhões em ativos globalmente, sendo R$ 401 bilhões de investidores locais. São atendidas 8 mil famílias brasileiras e mil hispânicas, sendo a maioria do Chile.

No ano passado, a área captou R$ 41 bilhões, cifra recorde. Para este ano, a previsão, por ora, é de uma captação de R$ 50 bilhões.

Diversificação também é vista no varejo

Essa necessidade de diversificação também tem sido observada no segmento de varejo, aquele onde se encontram os investidores pessoas físicas que não têm grandes fortunas.

Embora esses clientes nem sempre tenham acesso aos tipos de investimentos disponíveis para os mais ricos, como é o caso dos fundos de private equity e venture capital, muitos produtos interessantes já estão acessíveis, mesmo em grandes bancos como o Itaú.

É o caso dos fundos imobiliários, dos fundos de debêntures incentivadas e dos fundos multimercados e de ações de gestoras de recursos independentes, que já vêm sendo oferecidos na plataforma de investimentos no banco pelas mesmas taxas de administração pagas pelos clientes das plataformas de corretoras e das próprias gestoras.

O Itaú vem fazendo um esforço de disponibilizar para clientes de menor porte os mesmos produtos oferecidos aos mais ricos, reduzir o valor de aporte inicial dos fundos (hoje em torno de mil reais), bem como as taxas de administração, como uma forma de fazer frente à concorrência das plataformas independentes.

No caso dos fundos multigestores da casa - aqueles que investem em fundos de diversas gestoras - parte da remuneração do banco pela distribuição (rebate) retorna ao fundo em favor dos cotistas.

O banco também vem oferecendo o serviço de especialistas de investimentos para indicar os melhores ativos para cada cliente, além de ter começado, neste ano, a ofertar a possibilidade de o cliente comprar, de uma só vez, toda a carteira de investimentos recomendada pela instituição (a chamada “Carteira Itaú”).

Renda fixa pós-fixada pode perder ainda mais recursos

A perspectiva do Itaú é de que a migração de recursos da renda fixa pós-fixada e mais conservadora para ativos mais arrojados continue ainda por algum tempo.

Afinal, a migração dos grandes investidores institucionais - como é o caso dos fundos de pensão - mal começou, e a indústria de fundos ainda é majoritariamente concentrada em renda fixa.

Além disso, os executivos do banco lembram que, no ano passado, ainda foi possível conseguir um bom retorno sem se mexer muito, inclusive na própria renda fixa (prefixada e atrelada à inflação), uma vez que a queda nos juros futuros valorizou os ativos.

Como neste ano os juros já não devem cair tanto, obter bons retornos desta forma já não será possível.

No caso da alocação do segmento private em pós-fixados, por exemplo, o banco acredita que é possível que ela ainda caia de 35% para algo entre 10% e 20% dos recursos.

COMPARTILHAR

Banco do Brasil (BBAS3), ataque hacker, FII do mês e tarifas de 50% de Trump: confira as notícias mais lidas da semana

Temas da semana anterior continuaram emplacando matérias entre as mais lidas da semana, ao lado do anúncio da tarifa de 50% dos EUA ao Brasil

Tarifas de Trump podem afastar investimentos estrangeiros em países emergentes, como o Brasil

Taxação pode ter impacto indireto na economia de emergentes ao afastar investidor gringo, mas esse risco também é limitado

Lula afirma que pode taxar EUA após tarifa de 50%; Trump diz que não falará com brasileiro ‘agora’

Presidente brasileiro disse novamente que pode acionar Lei de Reciprocidade Econômica para retaliar taxação norte-americana

Moody’s vê estatais como chave para impulsionar a economia com eleições no horizonte — e isso não será bom no longo prazo

A agência avalia que, no curto prazo, crédito das empresas continua sólida, embora a crescente intervenção política aumenta riscos de distorções

O UBS WM reforça que tarifas de Trump contra o Brasil terão impacto limitado — aqui estão os 4 motivos para o otimismo

Na última quarta-feira (9), o presidente dos EUA anunciou uma tarifa de 50% sobre os produtos brasileiros, que devem entrar em vigor em 1º de agosto

Governo vai abrir crédito de R$ 3 bilhões para ressarcir vítimas da fraude do INSS; confira como vai funcionar o reembolso

Entre os R$ 3 bilhões em crédito extraordinário, R$ 400 milhões vão servir para ressarcir as vítimas em situação de vulnerabilidade e que não tenham questionado os valores descontados

Trump é a maior fonte de imprevisibilidade geopolítica e econômica da atualidade — e quem diz isso pode surpreender

Gustavo Loyola, ex-presidente do BC, falou com exclusividade ao Seu Dinheiro sobre a imposição, por Donald Trump, da sobretaxa de 50% às exportações brasileiras para os EUA

De Galípolo para Haddad: a carta do presidente do BC ao ministro da Fazenda deixa alerta sobre inflação

Embora Galípolo tenha reforçado o compromisso com a convergência, foi o que ele não disse que chamou atenção

O Brasil pode escapar dos impactos das tarifas de Trump: economista-chefe da ARX revela estratégias — e diz por que a retaliação não é uma delas

Segundo Gabriel Barros, Lula teria uma série de opções estratégicas para mitigar os efeitos negativos dessa medida sobre a economia; confira a visão do especialista

Tarifa de Trump sobre produtos do Brasil acirra guerra política: PT mira Eduardo Bolsonaro, e oposição culpa Lula e STF

Sobretaxa de 50% vira munição em Brasília; governo estuda retaliação e Eduardo, nos EUA, celebra medida como resposta ao ‘autoritarismo do STF’

Trump cortou as asinhas do Brasil? Os efeitos escondidos da tarifa de 50% chegam até as eleições de 2026

A taxação dos EUA não mexe apenas com o volume de exportações brasileiras, mas com o cenário macroeconômico e político do país

Dólar disparou, alerta de inflação acendeu: tarifa de Trump é cavalo de troia que Copom terá que enfrentar

Depois de meses de desvalorização frente ao real, o dólar voltou a subir diante dos novos riscos comerciais para o Brasil e tende a pressionar os preços novamente, revertendo o alívio anterior

Meta de inflação de 3% é plausível para o Brasil? Veja o que dizem economistas sobre os preços que não cedem no país

Com juros nas alturas e IPCA a 5,35%, o Banco Central se prepara para mais uma explicação oficial, sem a meta de 3% no horizonte próximo

Lotofácil, Quina e Dupla Sena dividem os holofotes com 8 novos milionários (e um quase)

Enquanto isso, começa a valer hoje o reajuste dos preços para as apostas na Lotofácil, na Quina, na Mega-Sena e em outras loterias da Caixa

De Lula aos representantes das indústrias: as reações à tarifa de 50% de Trump sobre o Brasil

O presidente brasileiro promete acionar a lei de reciprocidade brasileira para responder à taxa extra dos EUA, que deve entrar em vigor em 1 de agosto

Tarifa de 50% de Trump contra o Brasil vem aí, derruba a bolsa, faz juros dispararem e provoca reação do governo Lula

O Ibovespa futuro passou a cair mais de 2,5%, enquanto o dólar para agosto renovou máxima a R$ 5,603, subindo mais de 2%

Não adianta criticar os juros e pedir para BC ignorar a meta, diz Galípolo: “inflação ainda incomoda bastante”

O presidente do Banco Central participou de uma audiência pública na Câmara dos Deputados e ressaltou que a inflação na meta é objetivo indiscutível

Lotofácil deixa duas pessoas mais próximas do primeiro milhão; Mega-Sena e Quina acumulam

Como hoje só é feriado no Estado de São Paulo, a Lotofácil, a Quina e outras loterias da Caixa terão novos sorteios hoje

Horário de verão pode voltar para evitar apagão; ONS explica o que deve acontecer agora

Déficit estrutural se aprofunda e governo pode decidir em agosto sobre retorno da medida extinta em 2019

Galípolo diz que dorme tranquilo com Selic em 15% e que o importante é perseguir a meta da inflação

Com os maiores juros desde 2026, Galípolo dispensa faixa e flores: “dificilmente vamos ganhar o torneio de Miss Simpatia no ano de 2025”

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP