O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A relação entre preço e lucro ganhou um significado diferente para negócios que podem ser o futuro

O grande objetivo na vida de um investidor de ações é encontrar ativos capazes de se multiplicar uma, duas… quem sabe até dez vezes.

Peter Lynch, o lendário gestor do fundo Magellan, tinha até um apelido para essas últimas: as "tenbaggers".

Só que antes de aproveitar essas multiplicações, é preciso primeiro aprender a identificar essas oportunidades.

É bem provável que você já tenha se deparado com livros ou vídeos no YouTube prometendo um método simples e rápido para identificar pechinchas na bolsa.

Se você não conhece, vamos falar sobre esse tal método. Mas saiba que ele esconde falhas capazes de fazer você comprar micos acreditando estar fazendo ótimos negócios e perder oportunidades com enorme potencial de crescimento por achar que elas estão caras demais, especialmente ações do setor de tecnologia.

Você já deve ter escutado por aí que uma tal empresa está cara porque negocia a mais de cinquenta vezes o seu lucro anual, ou que está uma barganha porque negocia a menos de cinco vezes o seu lucro.

Leia Também

Essa relação entre o preço da companhia e o quanto ela gera de resultados é conhecida como avaliação por múltiplos.

Por exemplo, nos últimos 12 meses o Itaú lucrou R$ 20 bilhões e o seu valor de mercado é de aproximadamente R$ 250 bilhões. Fazendo uma conta rápida (rápida mesmo), concluímos que o Itaú negocia a 13 vezes o seu lucro.

Isso quer dizer que o Itaú demoraria 13 anos para retornar o valor investido na ação ITUB4 aos bolsos do seu acionista.

Também podemos fazer a mesma coisa utilizando a relação entre o preço e a receita, ou o Ebitda, por exemplo, e comparar com os múltiplos das concorrentes.

Antes de discutir a eficiência do método, já deu para perceber porque a avaliação por múltiplos é tão popular, não é mesmo?

Basta pesquisar no Google "valor de mercado" e depois "lucro anual" de qualquer companhia listada, realizar uma divisão e pronto: em dois minutinhos descobrimos se as ações do banco estão caras ou baratas.

Não é preciso muito esforço para perceber que a facilidade desse método é boa demais para ser verdade.

Nunca se esqueça que a promessa de retornos elevados em um curto período de tempo torna o mercado financeiro uma das arenas mais competitivas que existem.

Isso quer dizer que encontrar oportunidades de multiplicação demanda muito mais esforço do que fazer uma conta de dois minutos.

Apesar de nos ajudar em vários casos, a avaliação por múltiplos tem um erro fundamental: ela considera que os lucros passados continuarão iguais nos anos seguintes.

Para companhias que apresentam resultados estáveis – que variam pouco de um ano para o outro – o método até é coerente.

No entanto, companhias que lucram pouco hoje, mas que possuem grande potencial de crescimento futuro vão parecer absurdamente caras sob a ótica dessa análise.

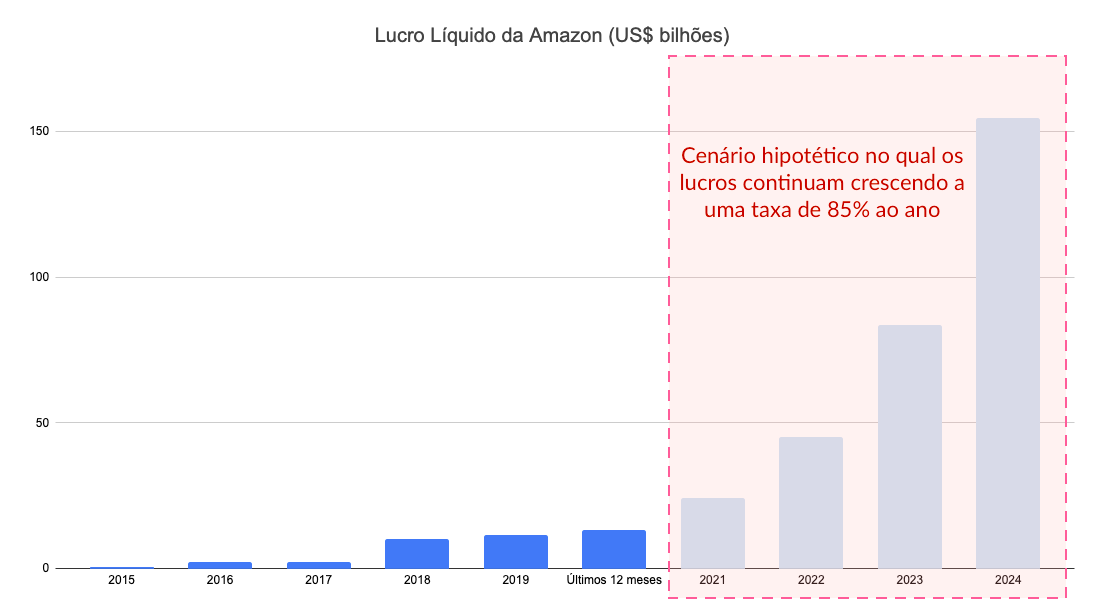

Um bom exemplo é a Amazon. Você encontrará no Google que a companhia tem um valor de mercado de US$ 1,6 trilhão e um lucro de US$ 13 bilhões.

Fazendo a nossa continha rápida, encontramos um múltiplo de 123 vezes lucros:

Isso quer dizer que a Amazon demoraria 123 anos para devolver aos acionistas o montante investido em suas ações hoje.

À primeira vista, o papel parece absurdamente caro, mas será que isso é tudo o que precisamos saber para bater o martelo?

Ao aprofundar um pouco mais a análise, vemos que o lucro têm crescido a uma taxa média de 85% por ano.

A essa taxa de crescimento, o lucro anualizado de US$ 13 bilhões hoje pode virar mais de US$ 150 bilhões em 2024, o que equivaleria a pagar pouco mais de 10 vezes lucros por uma das maiores e mais fortes companhias do globo.

E aí, ainda acha as ações da Amazon absurdamente caras?

Se quiser uma dica, saiba que as ações fazem parte da Carteira Empiricus.

O grande problema de se analisar empresas de tecnologia é que elas compartilham essa mesma dinâmica de lucros da Amazon.

Normalmente, os resultados atuais não refletem o verdadeiro potencial que a empresa pode entregar daqui a alguns anos e, em uma análise superficial, vai parecer que você está diante de uma ação sobrevalorizada e da qual seria melhor ficar bem longe.

Mas antes que você saia por aí comprando qualquer "tech stock" por centenas de vezes os seus lucros anuais só por causa da simples promessa de crescimento futuro, é bom lembrar o que aconteceu no início dos anos 2000.

Na chamada bolha das "ponto com", muita gente começou a investir fortunas em companhias que se diziam aptas para aproveitar as oportunidades que a internet traria, mas que ainda estavam em fase pré-operacional e às vezes nem plano de negócios definido tinham. Eu nem preciso dizer que essa história acabou mal.

E agora que as "tech stocks" voltaram à moda por causa do isolamento social, é imprescindível saber separar as promessas vazias daquelas que realmente têm potencial de entrega de resultados e de multiplicação.

O Money Rider, a série focada em investimentos no exterior, traz duas oportunidades no setor de tecnologia capazes de revolucionar o mundo pós-Covid e trazer grandes retornos aos seus acionistas.

Deixo aqui o convite caso queira conhecer essas duas grandes oportunidades.

Um grande abraço e até a próxima!

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET