Vou-me embora pra Pasárgada (lá é mais seguro investir)

Está aberta uma janela de oportunidade para você internacionalizar seus investimentos.

Saudações! Antes de iniciarmos, deixem que eu me apresente: meu nome é Matheus. Estudei finanças na University of Regina, no Canadá, e trabalhei em duas das maiores publicadoras de conteúdo financeiro da América Latina. Hoje, faço parte do time de especialistas da Empiricus, tocando a série Palavra do Estrategista junto com o Felipe Miranda, um dos sócios-fundadores da casa.

A partir de hoje estarei com vocês semanalmente para tentar passar minhas melhores ideias de investimento, sempre trazendo paralelos com economia e alocação de portfólios como um todo.

Sua carteira é 100% nacional?

Começamos hoje com um de meus poemas prediletos do modernismo nacional. Manuel Bandeira prova sua maestria ao conseguir capturar em algumas estrofes toda a necessidade humana de fuga da realidade.

"Em Pasárgada tem tudo. É outra civilização. Tem um processo seguro. De impedir a concepção. Tem telefone automático. Tem alcalóide à vontade. Tem prostitutas bonitas. Para a gente namorar".

Sempre buscamos algo melhor, é inerente à nossa natureza. Talvez isso se torne mais imperativo ao se defrontar com a essência brasileira, confusa e frágil.

Pedro Malan costumava dizer que no Brasil até o passado é incerto. Muito complicado aplicar 100% de seus recursos em terras tupiniquins. Muita incerteza amplia a volatilidade e, consequentemente, o risco dos portfólios de investimento, acarretando uma degeneração gradual dos parâmetros da relação risco-retorno.

Assim, deveria ser imperativo o desejo do investidor médio brasileiro em reservar parcela de seu dinheiro para investir no exterior, eliminando, com isso, grau de risco significativo. Tirar do Brasil seu capital e o colocar em um país desenvolvido ou em moeda forte, por exemplo.

Curiosamente, contudo, o home bias (viés local) no Brasil parece ser consideravelmente maior do que em países pares, como o Chile. Para ilustrar, somente algo como 1% da poupança dos brasileiro é destinada a investimentos estrangeiros enquanto, no Chile, isso consegue chegar a 80%.

É um abismo gritante, talvez derivado de um cunho narcisista de uma falsa concepção de que tudo para acontecer está atrelado ao Brasil. Esquecemo-nos que existe um universo inteiro de possibilidades lá fora - todo dia você perde inúmeras delas, é inevitável.

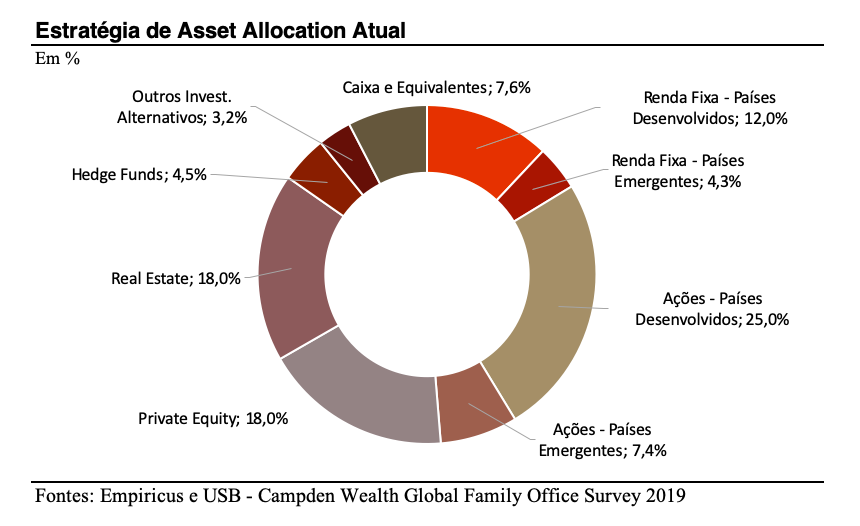

Para você entender como o Brasil ainda não é no brainer no meio gringo, peguemos uma amostra estatisticamente significativa da alocação dos grandes gestores. Periodicamente, o banco suíço UBS libera um relatório especial compilando as informações dos grandes escritórios que conduzem gestão de fortunas, os famosos wealth managements ou family offices. Abaixo, compilei a exposição média atual para tais empresas.

Note como países emergentes perfazem apenas um pedaço pequeno da carteira desses mega investidores - próximo de 12% do total. Isso sem falar que o Brasil, em tese, seria apenas uma fatia menor ainda dentro de uma cesta de emergentes. Tudo bem que guardamos situação melhor, tendo em vista a conjuntura de reformas abrangentes e estruturais, mas já dá para entender que o Brasil não é o centro do universo.

Parece óbvio, mas não é. Se o fosse, mais investidores teriam posições montadas no exterior. Isso não se confirma na realidade, como já falei.

Disso surge minha primeira provocação: internacionalize seus investimentos. Algo que varie de 10% a 15% do seu patrimônio total investido em ativos associados ao estrangeiro - preferivelmente em países desenvolvidos ou mais estáveis que o Brasil.

Existe motivo para se tranquilizar

Somos assombrados por fantasmas que fingimos conhecer. A volatilidade atacou os mercado recentemente devido ao vírus de Wuhan. Mais de 20 mil infectados e de 400 mortes… Uma tragédia terrível, sem dúvida.

No entanto, muito mais ruído do que sinal, temo ter que afirmar. Ao menos em se tratando de resultado de mercado, não foi visto até hoje nenhuma mudança estrutural de ciclo de crescimento por conta de um risco de pandemia. Faz barulho, causa espanto, medo e traz volatilidade. Pragmaticamente, entretanto, nenhuma alteração de longo prazo derivou de tais tragédias.

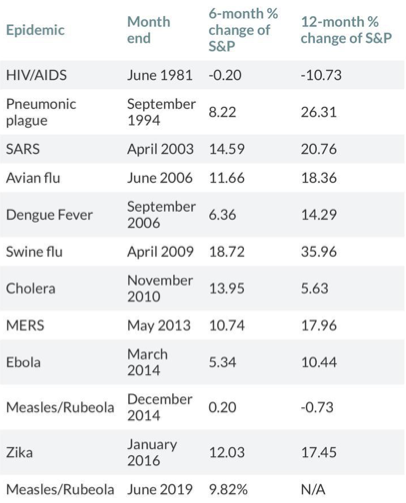

Por favor, peço que observe a tabela abaixo. Ela compila cada epidemia dos últimos tempos (coluna um), seu mês de conclusão (coluna dois) e a evolução dos índices mercado seis e doze meses depois do final da suposta pandemia (colunas três de quatro, respectivamente).

Fonte: Dow Jones Market Data

Meu entendimento indica que podemos estar observado uma interessante buy opportunity. Os mercados, antes caros pela toada até aqui do bull market pós-2008, abriram uma janela para que pudéssemos colocar em prática minha ideia de internacionalização. Assim, existe motivo para ficar tranquilo quanto ao longo prazo.

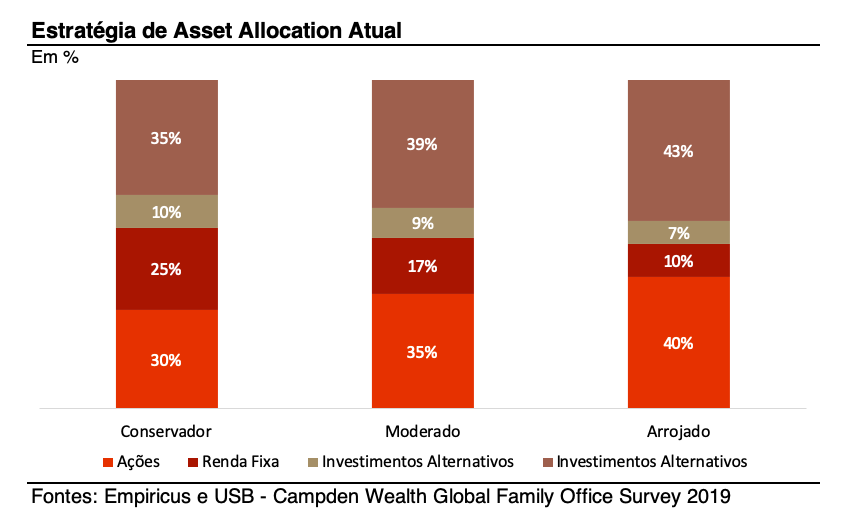

É um momento relativamente adequado para que o investidor médio inicie sua empreitada no estrangeiro. Para o exterior, tomei a liberdade de utilizar novamente uma média estatisticamente significativa das estratégias dos escritórios de grandes fortunas espalhados ao redor do mundo.

A ideia de alocação abaixo serve para portfólios no exterior, os quais eu acredito que devem preencher de 10% a 15% das carteira dos brasileiros; isto é, as proporções não servem para a carteira inteira do brasileiro médio, mas sim apenas para sua parcela alocada no mercado internacional. As estratégias estão divididas por perfis de investimento.

Claro que um só texto não é o suficiente para que consigamos tratar com profundidade desse assunto tão complexo. Nós, na Empiricus, preparamos uma série específica para quem tem interesse em investir nos EUA ou em outros países.

Convido-os para saber mais da nossa série Money Rider, o conteúdo especial sobre investimentos no exterior. Se, por outro lado, você ainda estiver interessado em investimentos em solo brasileiro, a série Palavra do Estrategista do Felipe Miranda, Estrategista-Chefe da Empiricus, será ideal para que se norteie.

Compartilhe

Mercado em 5 Minutos: Os investidores se preparam para a Super Quarta

Dados recentes mostram a inflação nos EUA cada vez mais enraizada na máxima de quatro décadas, e o mercado está bastante pessimista sobre as perspectivas para a economia global

Mercado em 5 Minutos: Um respiro para a atividade global

Investidores assistem à divulgação do sentimento do consumidor de Michigan nos EUA e digerem dados de inflação na Europa. Por aqui, o contexto internacional conturbado dificulta qualquer ânimo para esta sexta-feira

Mercado em 5 Minutos: Para onde vamos com o otimismo atual?

Qualquer surpresa negativa hoje, como a inflação mais elevada do que se espera, pode fazer com que a trajetória recente se inverta, como fez depois do Simpósio de Jackson Hole

Os rumos das moedas: quais devem ser os próximos passos do dólar, do euro e do real

Normalmente são os mercados emergentes que arcam com o peso de um dólar forte, mas não é o que ocorre dessa vez

Mercado em 5 Minutos: Há quem diga que a ignorância é uma benção… Veja tudo o que influencia as bolsas hoje

A semana é relevante para o contexto internacional, com dados de inflação nos EUA — e eventuais surpresas negativas sobre os preços podem fazer com que os investidores saiam da ignorância

Mercado em 5 Minutos: O que a queda de um símbolo nos mostra sobre o momento atual?

A morte da Rainha Elizabeth II marca não só o fim do 2º período elisabetano para os britânicos, mas também a queda de um dos mais icônicos símbolos de estabilidade das últimas décadas

Mercado em 5 Minutos: Uma nova frente de estímulos ao redor do mundo vem ganhando força

É possível sentir uma cautela no ar antes da reunião do Banco Central Europeu (BCE), nesta semana, enquanto acompanhamos as consequências do corte de gás da Rússia

O pior ainda está por vir: Europa corre o risco de apagões e recessão se Putin seguir cortando o gás

Existem duas frentes de preocupação da crise energética que o mercado deve permanecer de olho: o gás natural e o pétroleo

Mercado em 5 Minutos: Quem está ansioso para o dia da independência?

Começamos com o Dia do Trabalhos nos EUA, nesta segunda-feira (5), que fecha o mercado americano. Os mercados asiáticos iniciaram a semana em queda, acompanhados pelas bolsas europeias.

Aperte os cintos: o Fed praticamente acabou com as teses de crescimento, e o fim do bear market rally está aí

Saída da atual crise inflacionária passa por algum sacrifício. Afinal, estamos diante de um ciclo econômico clássico e será preciso esfriar o mercado de trabalho

Leia Também

Mais lidas

-

1

Vale (VALE3) e a megafusão: CEO da mineradora brasileira encara rivais e diz se pode entrar na briga por ativos da Anglo American

-

2

Órfão das LCI e LCA? Banco indica 9 títulos isentos de imposto de renda que rendem mais que o CDI e o Tesouro IPCA+

-

3

Imposto de 25% para o aço importado: só acreditou quem não leu as letras miúdas