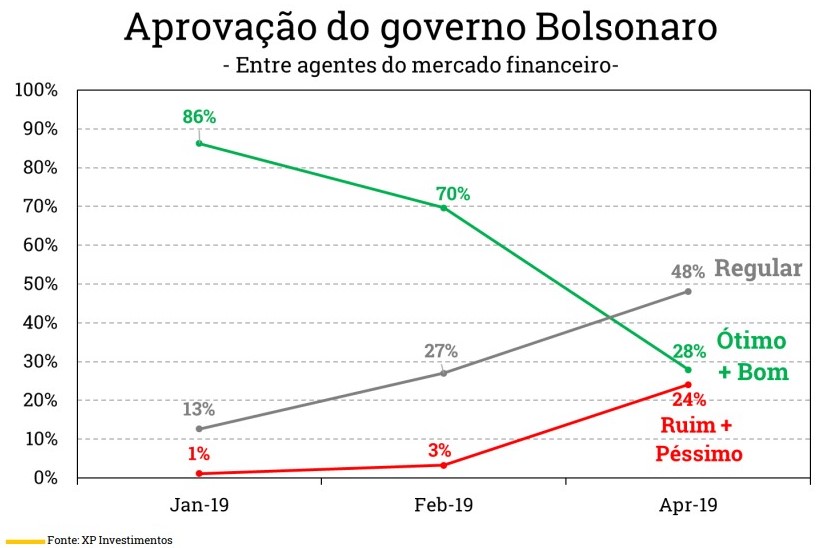

Bolsonaro é ótimo ou bom para apenas 28% do mercado financeiro

Segundo pesquisa da XP Investimentos esse percentual era de 86% em janeiro. Reforma da Previdência passa, mas no segundo semestre e efeito sobre Ibovespa e dólar depende do grau de diluição

Nos últimos dias diferentes pesquisas mostraram queda na aprovação do governo Jair Bolsonaro nos seus primeiros 100 dias. Quadro que também se repete em uma amostra selecionada de 104 investidores institucionais e ouvida pela XP Investimentos entre os dias 3 e 5 de abril.

O percentual de ótimo e bom dado por gestores, economistas e consultores agora em abril caiu para 28%, contra 70% em fevereiro e 86% em janeiro deste ano. A avaliação regular teve alta de 27% para 48% entre fevereiro e abril e percentual de ruim/péssimo avançou de 3% em fevereiro para 24% agora.

Esse ente, "o mercado" mostra forte aprovação à agenda econômica liberal comandada por Paulo Guedes, mas como o restante da sociedade continua receoso sobre o ritmo de implementação dessas medidas, já que o governo ainda não encontrou uma forma efetiva de se relacionar com o Congresso.

Além disso, outras medidas relevantes, como uma reforma tributária parecem continuar condicionadas ao andamento da medida número um, a reforma da Previdência. Enquanto das agenda não andam, as expectativas positivas falham em virar dados econômicos efetivamente melhores e as projeções de crescimento continuam recuando para baixo dos 2% em 2019.

Já a expectativa com relação ao restante do mandato se mantém positiva para 60%, contra 86% de fevereiro e janeiro. Para 28% a gestão será regular (12% em fevereiro) e para 13% será ruim/péssimo ante 2% em fevereiro.

A avaliação com relação ao Congresso também teve piora. O percentual de ruim/péssimo saltou de 21% em fevereiro para 40% agora em abril. Em dezembro, estava em 63%. A avaliação ótimo/bom caiu pela metade, de 30% para 15%. Ruim e péssimo também dobrou, de 21% para 40%, sempre considerando fevereiro com abril.

Reforma da Previdência

Segundo a XP, continua forte a confiança na aprovação da reforma da Previdência, já que 80% disseram acreditar que a reforma será aprovada em 2019, mesmo percentual do levantamento de fevereiro.

O que mudou foi o momento de aprovação. Para 61% dos agentes de mercado a reforma será votada no plenário da Câmara apenas após o recesso de julho, enquanto 38% esperam que o texto seja votado em junho ou julho. No levantamento anterior, 60% esperavam a votação ocorresse entre maio e julho.

Mas isso não quer dizer que os investidores não estejam preocupados com o tema, já que 45% se dizem “muito preocupados” caso fossem obrigados a ter ativos brasileiros pelos próximos 12 meses. Esse percentual era de 41% em fevereiro e de 48% em janeiro.

Já a provação final (Câmara e Senado) é esperada por 66% dos respondentes apenas para o quarto trimestre de 2019, enquanto 26% esperam que a aprovação se dê já no terceiro trimestre. Em fevereiro, 48% esperavam para o terceiro trimestre e 47% para o quarto trimestre.

A economia esperada com a reforma se manteve em R$ 700 bilhões em 10 anos, ante a proposta do governo de R$ 1,165 trilhão.

Bolsa e câmbio

Esse grau de diluição da reforma é que vai influir no comportamento do Ibovespa e do dólar. Se uma reforma com impacto de 50% da proposta inicial for aprovada, a bolsa pode subir 8%, para 105 mil pontos, e o câmbio se apreciaria 3%, para R$ 3,75.

No cenário de aprovação da reforma como enviada pelo governo, a bolsa poderia subir 24%, para 120 mil, e o câmbio poderia apreciar 10%, para R$ 3,50.

Em um cenário sem reforma, a bolsa cairia 23%, para 75 mil, e o câmbio subiria 16%, para R$ 4,50.

O percentual de investidores que espera queda da Selic ainda em 2019 se mantém em 30%. Com relação à agenda de privatizações do governo, o mercado mantém a avaliação de que R$ 300 bilhões serão obtidos em quatro anos.

Abrindo o perfil da amostra, temos 66% de gestores de recursos, 24% de bancos ou instituições financeiras privadas e 10% de “outros”. Dos participantes, 86% estão no Brasil e o restante em outras localidades. A XP ressalta que o levantamento não reflete a opinião da casa.

Compartilhe

Esquenta dos mercados: Cautela prevalece e bolsas internacionais acompanham bateria de dados dos EUA hoje; Ibovespa aguarda prévia do PIB

As bolsas no exterior tentam emplacar alta, mas os ganhos são limitados pela cautela internacional

The Merge do Ethereum (ETH): confira lista de plataformas e exchanges que terão as atividades suspensas durante atualização

Por motivo de segurança, alguns aplicativos devem suspender as atividades durante a principal atualização do sistema

‘Revolta’ de mineradores um dia antes do The Merge do ethereum (ETH), bitcoin (BTC) em queda de 9%: confira tudo que movimenta o dia das criptomoedas

Do outro lado do mercado, o token que registra a maior alta do dia é o Celsius (CEL), da plataforma que segue fora do ar e “travou” o dinheiro dos investidores há meses

Esquenta dos mercados: Depois de dia ‘sangrento’, bolsas internacionais ampliam quedas e NY busca reverter prejuízo; Ibovespa acompanha dados do varejo

Os futuros de Nova York são os únicos que tentam emplacar o tom positivo após registrarem quedas de até 5% no pregão de ontem

Navegador Opera dá mais um passo em direção à Web 3.0 e integra wallet de criptomoedas Metamask ao seu sistema; entenda o que significa

Em janeiro deste ano, o Opera já havia anunciado que passaria a integrar as carteiras de criptomoedas ao seu navegador

Dólar mais barato do que em casas de câmbio: estas 7 contas digitais te ajudam a ‘escapar’ de impostos absurdos e qualquer brasileiro pode ‘se dar bem’ com elas; descubra qual é a melhor

Analisamos sete contas em dólar disponíveis no mercado hoje, seus prós e contras, funcionalidades e tarifas e elegemos as melhores

Bitcoin (BTC) não sustenta sétimo dia seguido de alta e passa a cair com inflação dos EUA; Ravecoin (RNV) dispara 63% com proximidade do The Merge

O ethereum (ETH) passa por um período de consolidação de preços, mas o otimismo é limitado pelo cenário macroeconômico

Esquenta dos mercados: Bolsas internacionais sobem em dia de inflação dos EUA; Ibovespa deve acompanhar cenário internacional e eleições

Com o CPI dos EUA como o grande driver do dia, a direção das bolsas após a divulgação dos dados deve se manter até o encerramento do pregão

Os rumos das moedas: quais devem ser os próximos passos do dólar, do euro e do real

Normalmente são os mercados emergentes que arcam com o peso de um dólar forte, mas não é o que ocorre dessa vez

Você trocaria ações da sua empresa por bitcoin? Michael Saylor, ex-CEO da Microstrategy, pretende fazer isso com o valor de meio bilhão de dólares

Desde o começo do ano, o bitcoin registra queda de mais de 50% e as ações da Microstrategy também recuam 52%