O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Conta sem tarifas em bancos digital já não é mais novidade. Mas você sabia que da para conseguir conta gratuita nos bancões? O problema é que não é para todo mundo...

Banco digital com conta-corrente gratuita já não é mais novidade. A cada dia parece que surge um novo, e o brasileiro vem se mostrando bastante disposto a experimentar, cansado que está de pagar caro nos grandes bancos. Mas os bancões também oferecem isenção de tarifa na conta em algumas situações.

Conseguir conta sem tarifa nos grandes bancos até que é fácil, mas conseguir uma conta-corrente gratuita completa como aquelas oferecidas pelos bancos digitais já não é tão simples assim. E dificilmente ela será 100% digital.

O segredo para ficar isento e ter acesso a uma ampla gama de serviços é o relacionamento. Como eu já mostrei aqui nesta outra matéria, um bom relacionamento bancário pode render isenção de tarifas e de anuidade de cartão de crédito, além de juros menores em empréstimos e financiamentos.

Confira cinco maneiras de conseguir uma conta-corrente gratuita nos grandes bancos:

A conta-salário é obrigatoriamente gratuita em qualquer banco, mas a pessoa física não consegue abri-la por conta própria. Ela só pode ser aberta pelos empregadores para depositar o salário dos seus empregados.

O grande problema da conta-salário é que ela é muito restrita. Não é movimentável por cheques e não aceita depósitos de outras pessoas físicas ou jurídicas além do empregador do correntista.

Leia Também

O banco pode oferecer serviços para quem tem conta-salário, mas alguns deles não podem ser cobrados, a saber:

A conta-salário pode incluir ainda a possibilidade de pagar contas, faturas e boletos por débito automático, além de pagamentos em estabelecimentos comerciais na função débito do cartão. Outros serviços, como TED e DOC, podem ser realizados, mas não são gratuitos.

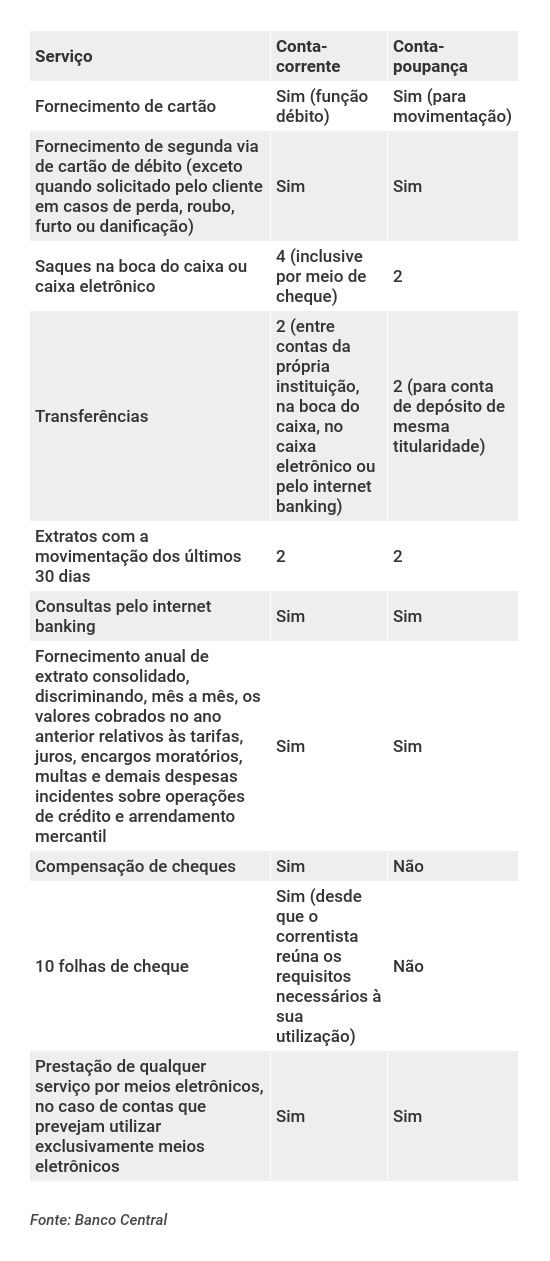

Trata-se de outra cesta de serviços padronizada pelo Banco Central para todos os bancos. Ela é necessariamente gratuita e inclui apenas os serviços mais básicos, conforme a tabela a seguir:

O pacote de serviços essenciais de fato contempla todos os serviços que as pessoas mais usam, mas não inclui TEDs e DOCs. Estes podem ser realizados, mas são cobrados por fora. E não dá para negar que o preço é salgado.

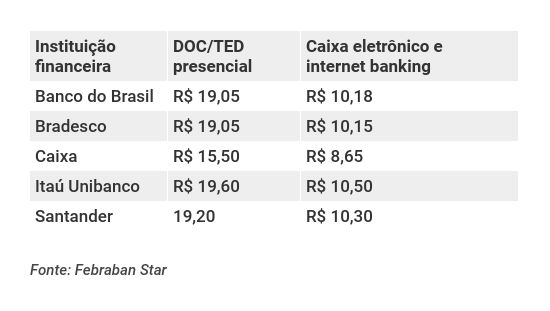

Confira os custos atualizados de TED e DOC nos cinco principais bancos brasileiros:

O pacote de serviços essenciais pode ser interessante se você deseja manter relacionamento com um banco que não é aquele por onde você recebe o seu salário, por exemplo.

Receber o seu salário pelo banco é uma das principais formas de relacionamento, principalmente se o seu empregador tem alguma espécie de convênio com a instituição financeira.

Esta é a melhor forma de obter uma conta-corrente gratuita em banco grande, mas ela é evidentemente limitada a quem trabalha formalmente para um empregador que mantém esse tipo de parceria.

Por meio desse tipo de convênio, é possível conseguir uma conta-corrente gratuita completa, em vez da limitadíssima conta-salário.

Cultivar o relacionamento com o banco numa situação como essa pode ser muito interessante.

Seja como for, sempre vale a pena verificar em outras instituições financeiras de grande porte se você pode conseguir uma conta melhor caso faça a portabilidade de salário.

No caso dos bancos digitais, transferir o salário apenas para conseguir uma conta-corrente gratuita muitas vezes nem compensa, pois alguns bancos só oferecem conta sem tarifas, independentemente de o cliente receber o salário pelo banco ou não.

Alguns bancos que ofereciam contas digitais sem tarifas encerraram o produto, mantido apenas para correntistas antigos. É o caso da iConta do Itaú e da DigiConta do Bradesco.

Mas alguns deles abriram os seus próprios bancos digitais e contas de pagamento gratuitas, seguindo a onda das fintechs.

O Bradesco criou o Next, o Santander comprou a Superdigital e o BB oferece uma conta de pagamentos bem simplificada, a Conta Fácil.

Mas é importante frisar que essas contas costumam ser mais restritas que as contas digitais oferecidas pelas fintechs, pois elas têm limitação de saques, DOCs e TEDs, por exemplo. Além disso, há contas que exigem que o cliente atenda a alguma condição para ter direito à gratuidade.

É a opção de conta digital mais completa das três, e não impõe nenhuma condição ao correntista para ser gratuita. O Next oferece um pacote de serviços gratuito chamado “Na Faixa”, que inclui:

Originalmente, a conta Superdigital custa R$ 9,90 por mês, mas os primeiros 30 dias são grátis e a tarifa passa a ser zerada sempre que, no mês anterior, o cliente tiver gasto pelo menos R$ 500 ou tenha deixado a conta sem saldo durante o mês inteiro.

A Superdigital inclui:

Para quem recebe salário na Superdigital, há outras duas opções de pacote. O “Super em conta”, inclui, gratuitamente, quatro saques ou transferências para outros bancos por mês. Os saques podem ser efetuados não apenas na rede Banco24Horas, como também nos caixas eletrônicos do Santander.

Além de incluir todas as demais funcionalidades da Superdigital comum, o pacote “Super em conta” também possibilita ao cliente pagar apenas metade do valor da assinatura caso, no mês anterior, tenha feito compras no valor mínimo de R$ 250.

A outra opção de pacote para quem recebe o salário pela Superdigital é o “Super zero”, que é gratuito mesmo, sem valor mínimo de compras. Ele possui todas as funcionalidades dos outros pacotes, mas não dá direito a nenhum saque ou transferência para outros bancos. Esses serviços custam R$ 5,90 cada um.

Outros serviços são cobrados, como emissão de saldo ou extrato na rede Banco24Horas (R$ 2), saques no exterior (R$ 19,90) e emissão de boleto (R$ 2,90).

Conta de pagamento digital, gratuita e bastante limitada. Pode ser aberta pelo app do BB e não requer envio de documentos ou assinatura de contratos. Permite movimentação mensal (entre saques, transferências e pagamentos) entre R$ 500 e R$ 5 mil. Inclui apenas:

Finalmente, os grandes bancos oferecem descontos no custo da cesta de serviços para os clientes com bom relacionamento dos segmentos de varejo alta renda e alta renda. Geralmente isso significa investir nos produtos financeiros oferecidos pelo banco.

Em geral, clientes de varejo, com renda abaixo de R$ 4 mil ou R$ 5 mil, dependendo do banco, não têm acesso a esse tipo de benefício.

No Bradesco, no Itaú e no Santander, por exemplo, é possível tornar a conta-corrente gratuita em troca de qualquer tipo de investimento por meio do próprio banco.

No Bradesco, o benefício é válido para os clientes Prime e Exclusive; no Santander, para os clientes Van Gogh e Select; e no Itaú, para os clientes Uniclass e Personnalité.

No Banco do Brasil, o percentual de desconto varia de acordo com o valor investido e o segmento do cliente, e as aplicações contempladas são fundos, poupança, Poupex, CDB, previdência privada, LCA e LCI.

Bradesco e Itaú não divulgam os valores mínimos de investimento necessários para obter isenção total da tarifa, e o BB não respondeu ao questionamento. No Santander, o mínimo de investimentos para zerar o valor da cesta de serviços é de R$ 80 mil para os clientes Van Gogh e R$ 150 mil para os clientes Select. Seja como for, nos demais bancos os valores mínimos tendem a ser da mesma ordem.

Apesar de ser uma bolada, o valor mínimo para conseguir uma conta-corrente gratuita num grande banco não chega a exigir que você seja milionário.

O problema é que os investimentos oferecidos pelos bancões, bem sabemos, muitas vezes não são grande coisa. O baixo retorno e as altas taxas de administração podem não compensar a economia com a isenção de tarifas.

Os clientes que deixam dinheiro aplicado no banco para conseguir uma conta-corrente gratuita normalmente se contentam em investir em alguma aplicação bem conservadora, como poupança, CDB, LCI, LCA ou um fundo de renda fixa de baixo risco. Parece a saída mais fácil e óbvia, mas não é a mais inteligente.

Esses investimentos são justamente os que dão muito lucro para o banco e pouco para você.

É possível investir em CDB, LCI e LCA muito mais rentáveis em bancos médios, com a proteção do Fundo Garantidor de Créditos (FGC), a mesma garantia da poupança e dos papéis dos bancões.

Além disso, fundos de renda fixa conservadora com taxas baixas e mais rentáveis que a caderneta de poupança não faltam nas plataformas de investimentos de corretoras.

Já tem até fundo que investe em títulos públicos atrelados à Selic e não cobra taxa alguma, como os do BTG, da Órama e da Pi. Não tem por que ficar no fundo caro do bancão.

Se o retorno do fundo mais conservador do seu banco for muito ruim, ficando igual ou até menor que o da poupança, pode valer mais a pena pagar a tarifa da conta e investir sua reserva de emergência num fundo conservador barato e mais rentável.

Ou, melhor ainda, investir sua reserva de emergência num fundo conservador barato fora do seu banco e buscar, dentro dele, um fundo diferente e mais interessante.

Clientes de segmentos de renda mais alta, que têm a oportunidade de obter isenção de tarifa na conta por meio de investimentos, em geral têm acesso também a bons fundos multimercados e de ações no próprio banco, nos quais a aplicação dos recursos destinados a relacionamento talvez compense.

Assim, em vez de aplicar a reserva de emergência no bancão, que tal destinar a ele a parcela da sua carteira destinada a obter uma rentabilidade maior, expondo-se a algum risco?

Fora que, hoje em dia, até os bancões já estão oferecendo ótimos fundos de gestores independentes renomados.

Outra opção para a sua reserva de relacionamento com o banco é o Tesouro Direto. Nos bancos onde aplicações em títulos públicos são aceitas para obter gratuidade de tarifas, vale a pena aplicar no Tesouro Direto.

Isso porque os bancões não cobram mais taxa de administração - a chamada taxa de agente de custódia - para esse tipo de investimento, igualando-se, neste quesito, às corretoras independentes.

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO

4 de agosto de 2026 - 12:15

4 de agosto de 2026 - 12:15

A CIDADE PERFEITA

4 de agosto de 2026 - 10:30

4 de agosto de 2026 - 10:30

ATENÇÃO, CONCURSEIROS!

4 de agosto de 2026 - 7:03

UMA MÃO LAVA A OUTRA

4 de agosto de 2026 - 5:45

4 de agosto de 2026 - 5:45

PARA OS APOSENTADOS

3 de agosto de 2026 - 15:12

3 de agosto de 2026 - 15:12

SAÚDE