Como conseguir uma conta sem tarifas no seu bancão

Conta sem tarifas em bancos digital já não é mais novidade. Mas você sabia que da para conseguir conta gratuita nos bancões? O problema é que não é para todo mundo…

Banco digital com conta-corrente gratuita já não é mais novidade. A cada dia parece que surge um novo, e o brasileiro vem se mostrando bastante disposto a experimentar, cansado que está de pagar caro nos grandes bancos. Mas os bancões também oferecem isenção de tarifa na conta em algumas situações.

Conseguir conta sem tarifa nos grandes bancos até que é fácil, mas conseguir uma conta-corrente gratuita completa como aquelas oferecidas pelos bancos digitais já não é tão simples assim. E dificilmente ela será 100% digital.

O segredo para ficar isento e ter acesso a uma ampla gama de serviços é o relacionamento. Como eu já mostrei aqui nesta outra matéria, um bom relacionamento bancário pode render isenção de tarifas e de anuidade de cartão de crédito, além de juros menores em empréstimos e financiamentos.

Confira cinco maneiras de conseguir uma conta-corrente gratuita nos grandes bancos:

1. Conta-salário

A conta-salário é obrigatoriamente gratuita em qualquer banco, mas a pessoa física não consegue abri-la por conta própria. Ela só pode ser aberta pelos empregadores para depositar o salário dos seus empregados.

O grande problema da conta-salário é que ela é muito restrita. Não é movimentável por cheques e não aceita depósitos de outras pessoas físicas ou jurídicas além do empregador do correntista.

Leia Também

O banco pode oferecer serviços para quem tem conta-salário, mas alguns deles não podem ser cobrados, a saber:

- Fornecimento de cartão magnético para movimentar a conta (exceto no caso de solicitação de segunda via em razão de roubo, furto, perda ou danificação);

- Até cinco saques na boca do caixa ou caixa eletrônico por evento de crédito na conta;

- Pelo menos duas consultas mensais ao saldo na boca do caixa ou caixa eletrônico;

- Pelo menos dois extratos com toda a movimentação dos últimos 30 dias, na boca do caixa ou no caixa eletrônico.

A conta-salário pode incluir ainda a possibilidade de pagar contas, faturas e boletos por débito automático, além de pagamentos em estabelecimentos comerciais na função débito do cartão. Outros serviços, como TED e DOC, podem ser realizados, mas não são gratuitos.

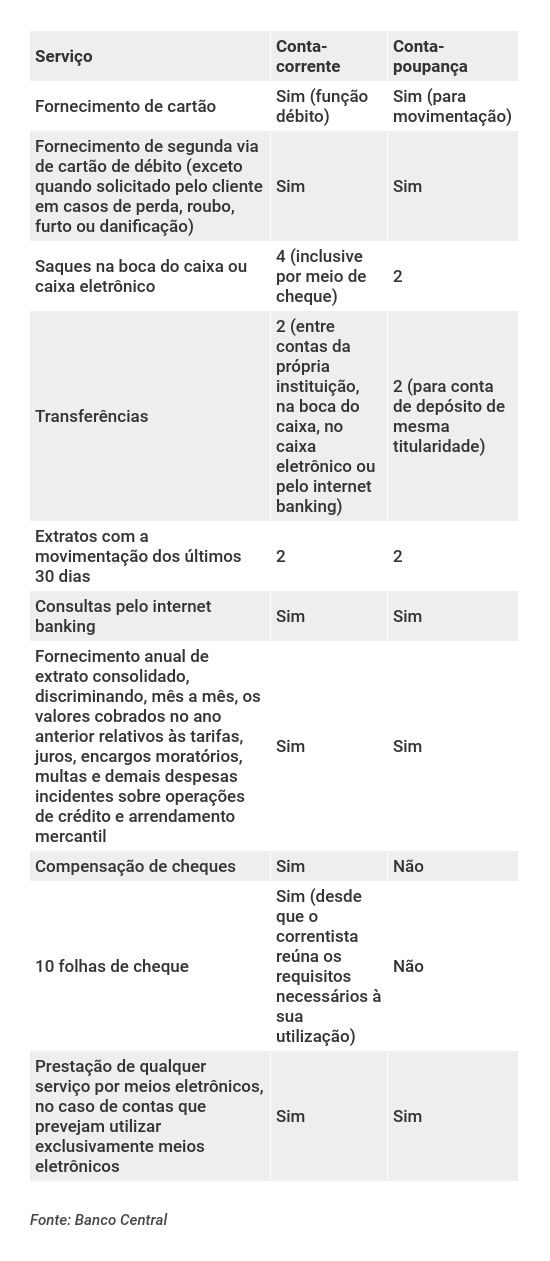

2. Pacote de serviços essenciais

Trata-se de outra cesta de serviços padronizada pelo Banco Central para todos os bancos. Ela é necessariamente gratuita e inclui apenas os serviços mais básicos, conforme a tabela a seguir:

O pacote de serviços essenciais de fato contempla todos os serviços que as pessoas mais usam, mas não inclui TEDs e DOCs. Estes podem ser realizados, mas são cobrados por fora. E não dá para negar que o preço é salgado.

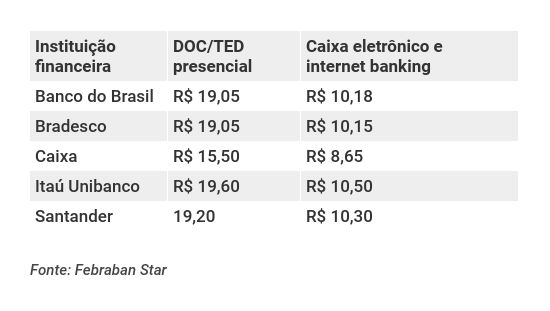

Confira os custos atualizados de TED e DOC nos cinco principais bancos brasileiros:

O pacote de serviços essenciais pode ser interessante se você deseja manter relacionamento com um banco que não é aquele por onde você recebe o seu salário, por exemplo.

3. Convênio do seu empregador com o banco

Receber o seu salário pelo banco é uma das principais formas de relacionamento, principalmente se o seu empregador tem alguma espécie de convênio com a instituição financeira.

Esta é a melhor forma de obter uma conta-corrente gratuita em banco grande, mas ela é evidentemente limitada a quem trabalha formalmente para um empregador que mantém esse tipo de parceria.

Por meio desse tipo de convênio, é possível conseguir uma conta-corrente gratuita completa, em vez da limitadíssima conta-salário.

Cultivar o relacionamento com o banco numa situação como essa pode ser muito interessante.

Seja como for, sempre vale a pena verificar em outras instituições financeiras de grande porte se você pode conseguir uma conta melhor caso faça a portabilidade de salário.

No caso dos bancos digitais, transferir o salário apenas para conseguir uma conta-corrente gratuita muitas vezes nem compensa, pois alguns bancos só oferecem conta sem tarifas, independentemente de o cliente receber o salário pelo banco ou não.

4. Contas digitais dos bancões

Alguns bancos que ofereciam contas digitais sem tarifas encerraram o produto, mantido apenas para correntistas antigos. É o caso da iConta do Itaú e da DigiConta do Bradesco.

Mas alguns deles abriram os seus próprios bancos digitais e contas de pagamento gratuitas, seguindo a onda das fintechs.

O Bradesco criou o Next, o Santander comprou a Superdigital e o BB oferece uma conta de pagamentos bem simplificada, a Conta Fácil.

Mas é importante frisar que essas contas costumam ser mais restritas que as contas digitais oferecidas pelas fintechs, pois elas têm limitação de saques, DOCs e TEDs, por exemplo. Além disso, há contas que exigem que o cliente atenda a alguma condição para ter direito à gratuidade.

Next (Bradesco)

É a opção de conta digital mais completa das três, e não impõe nenhuma condição ao correntista para ser gratuita. O Next oferece um pacote de serviços gratuito chamado “Na Faixa”, que inclui:

- Transferências ilimitadas para outras contas Next e Bradesco;

- 1 DOC/TED para outros bancos por mês (transações extras, efetuadas por meios eletrônicos, custam R$ 10,15 cada);

- Saques ilimitados e gratuitos em caixas eletrônicos do Bradesco e na rede Banco24Horas;

- Comprovantes e extratos ilimitados;

- Cartão de crédito internacional Visa sem anuidade (mas um asterisco diz que se trata de uma gratuidade promocional por tempo indeterminado).

Superdigital (Santander)

Originalmente, a conta Superdigital custa R$ 9,90 por mês, mas os primeiros 30 dias são grátis e a tarifa passa a ser zerada sempre que, no mês anterior, o cliente tiver gasto pelo menos R$ 500 ou tenha deixado a conta sem saldo durante o mês inteiro.

A Superdigital inclui:

- Um saque na rede Banco24Horas OU uma transferência para qualquer banco por mês;

- Fazer ou receber depósitos na conta;

- Dois depósitos por boleto na conta;

- Checagem de saldo por SMS;

- Transferências ilimitadas para outras contas Superdigital;

- Primeira via do cartão pré-pago MasterCard (você passa na função crédito, mas ele debita o valor direto da conta e não permite parcelamento), com direito a adicionais;

- Até cinco cartões virtuais pré-pagos para comprar pela internet;

- Câmbio em até nove moedas (na própria conta, em um extrato separado, e movimentáveis pelo mesmo cartão);

- Pagamento de contas pelo app ou pelo site;

- Recarga de celular e Bilhete Único na cidade de São Paulo.

Para quem recebe salário na Superdigital, há outras duas opções de pacote. O “Super em conta”, inclui, gratuitamente, quatro saques ou transferências para outros bancos por mês. Os saques podem ser efetuados não apenas na rede Banco24Horas, como também nos caixas eletrônicos do Santander.

Além de incluir todas as demais funcionalidades da Superdigital comum, o pacote “Super em conta” também possibilita ao cliente pagar apenas metade do valor da assinatura caso, no mês anterior, tenha feito compras no valor mínimo de R$ 250.

A outra opção de pacote para quem recebe o salário pela Superdigital é o “Super zero”, que é gratuito mesmo, sem valor mínimo de compras. Ele possui todas as funcionalidades dos outros pacotes, mas não dá direito a nenhum saque ou transferência para outros bancos. Esses serviços custam R$ 5,90 cada um.

Outros serviços são cobrados, como emissão de saldo ou extrato na rede Banco24Horas (R$ 2), saques no exterior (R$ 19,90) e emissão de boleto (R$ 2,90).

Conta Fácil (BB)

Conta de pagamento digital, gratuita e bastante limitada. Pode ser aberta pelo app do BB e não requer envio de documentos ou assinatura de contratos. Permite movimentação mensal (entre saques, transferências e pagamentos) entre R$ 500 e R$ 5 mil. Inclui apenas:

- 1 cartão de débito;

- 1 saque por mês em caixas eletrônicos do BB;

- 1 extrato por mês em caixas eletrônicos do BB;

- Transferências ilimitadas entre contas BB via app;

- Recarga de celular pelo app;

- Cadastro de débito automático.

5. Desconto no custo da cesta de serviços em razão de relacionamento - principalmente investimentos

Finalmente, os grandes bancos oferecem descontos no custo da cesta de serviços para os clientes com bom relacionamento dos segmentos de varejo alta renda e alta renda. Geralmente isso significa investir nos produtos financeiros oferecidos pelo banco.

Em geral, clientes de varejo, com renda abaixo de R$ 4 mil ou R$ 5 mil, dependendo do banco, não têm acesso a esse tipo de benefício.

No Bradesco, no Itaú e no Santander, por exemplo, é possível tornar a conta-corrente gratuita em troca de qualquer tipo de investimento por meio do próprio banco.

No Bradesco, o benefício é válido para os clientes Prime e Exclusive; no Santander, para os clientes Van Gogh e Select; e no Itaú, para os clientes Uniclass e Personnalité.

No Banco do Brasil, o percentual de desconto varia de acordo com o valor investido e o segmento do cliente, e as aplicações contempladas são fundos, poupança, Poupex, CDB, previdência privada, LCA e LCI.

Bradesco e Itaú não divulgam os valores mínimos de investimento necessários para obter isenção total da tarifa, e o BB não respondeu ao questionamento. No Santander, o mínimo de investimentos para zerar o valor da cesta de serviços é de R$ 80 mil para os clientes Van Gogh e R$ 150 mil para os clientes Select. Seja como for, nos demais bancos os valores mínimos tendem a ser da mesma ordem.

Como investir no seu banco com inteligência para obter uma conta-corrente gratuita

Apesar de ser uma bolada, o valor mínimo para conseguir uma conta-corrente gratuita num grande banco não chega a exigir que você seja milionário.

O problema é que os investimentos oferecidos pelos bancões, bem sabemos, muitas vezes não são grande coisa. O baixo retorno e as altas taxas de administração podem não compensar a economia com a isenção de tarifas.

Os clientes que deixam dinheiro aplicado no banco para conseguir uma conta-corrente gratuita normalmente se contentam em investir em alguma aplicação bem conservadora, como poupança, CDB, LCI, LCA ou um fundo de renda fixa de baixo risco. Parece a saída mais fácil e óbvia, mas não é a mais inteligente.

Esses investimentos são justamente os que dão muito lucro para o banco e pouco para você.

É possível investir em CDB, LCI e LCA muito mais rentáveis em bancos médios, com a proteção do Fundo Garantidor de Créditos (FGC), a mesma garantia da poupança e dos papéis dos bancões.

Além disso, fundos de renda fixa conservadora com taxas baixas e mais rentáveis que a caderneta de poupança não faltam nas plataformas de investimentos de corretoras.

Já tem até fundo que investe em títulos públicos atrelados à Selic e não cobra taxa alguma, como os do BTG, da Órama e da Pi. Não tem por que ficar no fundo caro do bancão.

Se o retorno do fundo mais conservador do seu banco for muito ruim, ficando igual ou até menor que o da poupança, pode valer mais a pena pagar a tarifa da conta e investir sua reserva de emergência num fundo conservador barato e mais rentável.

Ou, melhor ainda, investir sua reserva de emergência num fundo conservador barato fora do seu banco e buscar, dentro dele, um fundo diferente e mais interessante.

Clientes de segmentos de renda mais alta, que têm a oportunidade de obter isenção de tarifa na conta por meio de investimentos, em geral têm acesso também a bons fundos multimercados e de ações no próprio banco, nos quais a aplicação dos recursos destinados a relacionamento talvez compense.

Assim, em vez de aplicar a reserva de emergência no bancão, que tal destinar a ele a parcela da sua carteira destinada a obter uma rentabilidade maior, expondo-se a algum risco?

Fora que, hoje em dia, até os bancões já estão oferecendo ótimos fundos de gestores independentes renomados.

Outra opção para a sua reserva de relacionamento com o banco é o Tesouro Direto. Nos bancos onde aplicações em títulos públicos são aceitas para obter gratuidade de tarifas, vale a pena aplicar no Tesouro Direto.

Isso porque os bancões não cobram mais taxa de administração - a chamada taxa de agente de custódia - para esse tipo de investimento, igualando-se, neste quesito, às corretoras independentes.

COMPARTILHAR

Banco Bmg (BMGB4) faz reorganização societária e cria nova área de seguros

Bmg (BMGB4) também anunciou a criação de uma nova holding chamada Bmg Seguradoras, que será subsidiária desta área de seguros

Itaú (ITUB4) entra na disputa das vendas online com shopping virtual; Magazine Luiza está entre os primeiros parceiros

A intenção do Itaú é de que a nova loja virtual funcione como um ecossistema de compras de produtos e serviços

Dividendos e JCP: Banco do Brasil (BBAS3) anuncia pagamento de R$ 781 milhões em proventos; confira prazos

A distribuição do montante será feita em antecipação ao terceiro trimestre de 2022, de acordo com informações do próprio banco

Banco do Brasil (BBAS3) está ‘ridiculamente barato’, diz Sara Delfim, da Dahlia

Analista e sócia-fundadora da Dahlia Capital, Sara Delfim retorna ao Market Makers ao lado de Ciro Aliperti, da SFA Investimentos, para detalhar suas teses de investimento

Se cuida, Nubank: Bradesco compra instituição no México e vai lançar conta digital no país

Com a aquisição, o Bradesco terá licença para atuar como se fosse um banco digital no México. O país é um dos focos de expansão do Nubank

O que o Bradesco viu no negócio de fundos de investimento do Banco Votorantim (BV)?

Bradesco e BV anunciaram parceria para formar uma gestora de investimentos independente com marca própria

Em até um ano e meio, Itaú ‘já terá plena capacidade de competir com as fintechs’, diz Roberto Setubal

Ex-CEO e atual co-presidente do conselho de administração do banco contou sobre o processo de migração dos sistemas para a nuvem e mudança de cultura na instituição, além de lamentar não ter podido adquirir o controle da XP

Nubank (NU; NUBR33): mudança no rendimento da NuConta não provocou perda de clientes

Nova regra de remuneração da conta do Nubank entrou em vigor em julho, mas só deve chegar a 100% dos clientes no final de setembro

Nubank (NUBR33) tem prejuízo acima do esperado no 2º tri, e inadimplência continuou a se deteriorar; veja os destaques do balanço

Prejuízo líquido chegou a quase US$ 30 milhões, ante uma expectativa de US$ 10 milhões; inadimplência veio dentro do esperado, segundo o banco

Santander passa a oferecer serviços de alta renda para todos os clientes, mas não vai cobrar barato

Serviços do Select, segmento de alta renda do banco, estarão disponíveis mesmo para quem não se enquadrar nos critérios de renda e patrimônio mínimos, mediante pagamento de taxa

Banco do Brasil ‘vence’ Bradesco em rentabilidade e ações disparam 53% no ano — estatal ainda pagará R$ 2 bilhões em dividendos e analista alerta: BBAS3 supera Nubank (NUBR33)

Após resultados fortíssimos no segundo trimestre, as ações do Banco Brasil estão em disparada. Descubra se vale a pena comprar os papéis

Qualquer que seja o resultado da eleição, a equipe econômica vai restabelecer a âncora fiscal, diz CEO do BTG Pactual

Durante a Febraban Tech 2022, Roberto Sallouti, do BTG, tentou minimizar a polarização política e disse que “o Brasil é um só”

Banco do Brasil tem lucro de R$ 7,8 bilhões no 2T22 e cumpre promessa de se equiparar a bancos privados em rentabilidade

Lucro do Banco do Brasil aumentou 54,8% em relação ao mesmo período de 2021 e rentabilidade sobre o patrimônio líquido superou a do Bradesco

Nubank recebe autorização para operar como instituição financeira na Colômbia

Expansão na América Latina foi uma das promessas feitas pelo Nubank aos investidores que viraram sócios do banco digital no IPO em Nova York

Bolsonaro pediu para bancos baixarem juros do consignado. E ouviu ‘não’

Durante o Febraban Tech, Octavio de Lazari, do Bradesco, disse que conversa com o presidente Bolsonaro foi ‘tranquila’

Lucro do Itaú (ITUB4) aumenta 17% no segundo trimestre e banco anuncia pagamento de juros sobre capital próprio

O Itaú (ITUB4) também revisou para cima as projeções operacionais (guidance) para este ano

Dividendos: Santander (SANB11) anuncia pagamento bilionário de JCP e data de corte para os proventos é na próxima semana; veja como receber

Terá direito ao pagamento quem estiver na base acionária da companhia ao final do dia 12 deste mês.

Santander (SANB11) emenda programas e vai recomprar mais 37 milhões de ações; o que muda para os acionistas do banco?

Se os papéis forem cancelados, o acionista terá uma fatia maior da empresa, o que pode engordar a conta dos dividendos; veja outro cenário

Sai da frente! Nubank deve ultrapassar Santander em compras no cartão no segundo trimestre

Analistas do Goldman Sachs veem Nubank dobrando sua participação em transações com cartões no Brasil num intervalo inferior a dois anos

R$ 40 bilhões? Valor que os bancos perderam com o Pix é bem menor que o alegado por bolsonaristas

Bolsonaro e apoiadores atribuem assinatura de banqueiros em manifesto pela democracia à queda de receita dos bancos após o Pix

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP