O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se aposentar jovem exige vencer o tabu de “vagabundo” e uma disciplina para poupar e investir ao longo de 10 anos

Neste domingo pré-natalino, começo com um agradecimento a todos os leitores que me escreveram na última semana. Eu, o Richard Camargo e a Marina Gazzoni nos dividimos para conseguir dar conta de ler as centenas de e-mails que chegaram. A ideia de se aposentar aos 40 anos (ou o quanto antes) é tentadora, mas o caminho é cheio de obstáculos.

Se você está chegando aqui agora, na minha primeira coluna eu pedi aos leitores que refletissem sobre três questões:

As respostas trazem relatos variados de dilemas pessoais, como a dificuldade de poupar, dúvidas sobre onde investir e, claro, o hiato entre a idade atual e sua aposentadoria. Recebi relatos da máxima relevância e vou abordar alguns deles nos próximos domingos.

Antes de qualquer coisa, quero falar sobre aquele que considero o primeiro obstáculo a todos os investidores que desejam se aposentar antes do senso comum: a moral penitente.

O primeiro desafio para se aposentar aos 40 anos (ou o quanto antes) não é econômico. Trata-se de um desafio moral, herdado de um tabu. Se não formos capazes de reconhecê-lo desde já, não poderemos seguir em frente.

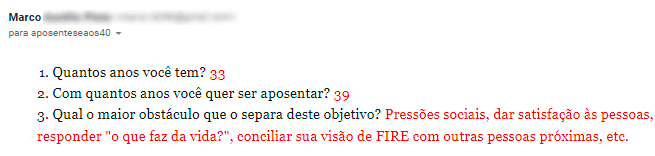

Lembrei disso quando li o e-mail enviado pelo Marco Aurélio:

Leia Também

Ele está preocupado em como as pessoas próximas vão reagir quando ele conquistar seu objetivo de se aposentar aos 39 anos.

A pressão social para trabalhar até o fim da vida é algo que quem busca se aposentar antes terá de encarar.

Sugiro que você puxe uma conversa na festa de Natal sobre seus planos de se aposentar cedo e veja o que acontece.

É bem possível que você seja criticado por ter o desejo de se aposentar antes do que a média. Pode ser até que aquele seu tio mala te chame de vagabundo.

Como é Natal, torço para que ele se contenha e deixe o comentário para depois que o peru esfriar. Mas é quase certo que alguém na mesa vai ao menos pensar isso.

Eu sinceramente não vejo como chamar de vagabundo alguém que economiza e investe boa parte do que ganha mensalmente. E tem um diagnóstico lúcido sobre onde quer estar daqui a dez ou quinze anos.

Vem da moral penitente de que o emprego deve ser encarado como um sacrifício necessário, de que precisamos sofrer 40 anos em um trabalho medíocre para depois tentar espremer algo de um INSS desidratado.

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

A primeira coisa a fazer é libertar-se dessa amarra moral. Hoje você troca seu tempo por um salário porque precisa dele para viver. Ter dinheiro suficiente para viver de renda é a verdadeira liberdade financeira e individual.

Outra questão apontada pelos leitores é sobre a idade. Quando, exatamente, você deve começar a trabalhar para a sua aposentadoria? E quem já passou da meia idade deve jogar a toalha ou ainda dá tempo de virar o jogo e fugir da fila do INSS?

Entre os leitores que me escreveram, a maioria tem entre 30 e 50 anos e deseja se aposentar entre os 40 e os 60 anos. Esse é um ótimo sinal, que me encorajou muito a seguirmos adiante.

Alguns até começaram antes e parecem ter um projeto meio encaminhado.

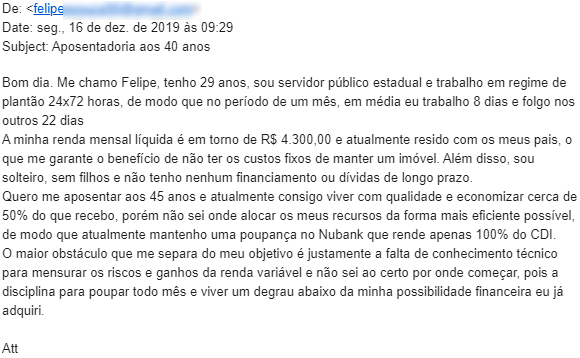

Veja o caso do Felipe:

Ele já poupa uma quantidade relevante do seu salário aos 29 anos. A grande dúvida é onde investir o dinheiro que guarda.

Felipe, você já tem consciência financeira e atitude para aderir ao FIRE. Enxergou o problema relativamente cedo, terá tempo para conseguir executar seu plano e desfrutará da sua liberdade financeira muito antes da média. Continue a acompanhar a coluna que posso lhe ajudar.

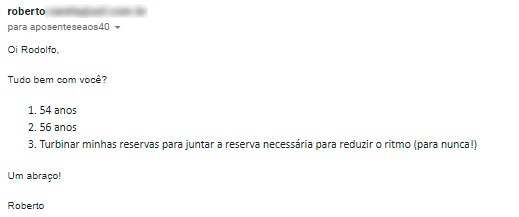

Mas infelizmente eu devo ser sincero e admitir que não poderei ajudar todo mundo. Veja o exemplo do Roberto:

Ele tem 54 anos e pretende se aposentar aos 56 anos. Como requisito, a correta execução do plano de aposentadoria precoce exige um mínimo de dez anos de diferença entre sua idade atual e a idade desejada para se aposentar.

Então, se você não topa dedicar dez anos de agora em diante ou mesmo se não tem esse tempo, eu não me sinto habilitado a ajudar no seu caso.

Com menos de dez anos, teríamos que apostar excessivamente na sorte ou em alguma operação financeira com retornos milagrosos. Esse tipo de abordagem simplesmente não faz o meu perfil.

Acho que a meta de aposentadoria precoce é importante demais para que seja abandonada à sorte ou dependa de milagres.

Em vez disso, prefiro calcular em cima de chances concretas, tendo o tempo e os juros compostos como aliados.

E de quanto tempo estamos falando, exatamente?

Mais do que a sua idade, o importante é avaliar o Delta, ou seja, a diferença entre a sua idade atual e a idade em que você quer ser aposentar.

Então, pouco importa se você tem hoje 20 anos ou 50 anos, desde que esteja confortável com a premissa de dedicar dez anos à construção da sua independência financeira.

Se você tem mais de 50 anos, pelo menos para mim, não faz sentido nenhum que jogue a toalha.

Qualquer planejamento que faça a partir de agora com base na metodologia FIRE trará ganhos exponencialmente maiores do que não fazer nada.

A terceira dúvida mais frequente que recebi dos leitores é sobre quanto exatamente é necessário juntar para poder dizer “Adeus” ao seu chefe e viver de renda.

Essa questão será o tema da minha próxima coluna aqui no Seu Dinheiro. Prometo que trago um exemplo concreto e um número preciso.

Até o próximo domingo e um excelente Natal!

COMPARTILHAR

Veja por que a Vivo (VIVT3) é vista como boa pagadora de dividendos, qual o tamanho da Bradsaúde e o que mais afeta o mercado hoje

Mesmo sendo considerada uma das ações mais “sem graça” da bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026

Mesmo com a perspectiva de queda nos juros, os spreads das debêntures continuam comprimidos, mas isso pode não refletir uma melhora nos fundamentos das empresas emissoras

Estudo histórico revela como o desempenho do mês de janeiro pode influenciar expectativas para o restante do ano no mercado brasileiro

Entenda o que as novas tarifas de exportação aos EUA significam para aliados e desafetos do governo norte-americano; entenda o que mais você precisa ler hoje

Antigos alvos da política comercial norte-americana acabam relativamente beneficiados, enquanto aliados tradicionais que haviam negociado condições mais favoráveis passam a arcar com custos adicionais

Os FIIs multiestratégia conseguem se adaptar a diferentes cenários econômicos; entenda por que ter essa carta na manga é essencial

Saiba quais são as perguntas essenciais para se fazer antes de decidir abrir um negócio próprio, e quais os principais indicadores econômicos para acompanhar neste pregão

Após anos de calmaria no mercado brasileiro, sinais de ruptura indicam que um novo ciclo de volatilidade — e de oportunidades — pode estar começando

Depois que o dinheiro gringo invadiu o Ibovespa, as small caps ficaram para trás. Mas a vez das empresas de menor capitalização ainda vai chegar; veja que ações acompanhar agora

Confira as leituras mais importantes no mundo da economia e das finanças para se manter informado nesta segunda-feira de Carnaval

Nem tanto cigarra, nem tanto formiga. Morrer com dinheiro demais na conta pode querer dizer que você poderia ter trabalhado menos ou gastado mais

Miami é o novo destino dos bilionários americanos? Pois é, quando o assunto são tendências, a única certeza é: não há certezas

Veja a empresa que pode entregar retornos consistentes e o que esperar das bolsas hoje

Felizmente, vez ou outra o tal do mercado nos dá ótimas oportunidades de comprar papéis por preços bem interessantes, exatamente o que aconteceu com Eneva nesta semana

O carry trade no Japão, operação de tomada de crédito em iene a juros baixos para investir em países com taxas altas, como o Brasil, está comprometido com o aumento das taxas japonesas

Depois de uma alta de quase 50% em 12 meses, o mercado discute se os preços já esticaram — e por que “estar caro” não significa, necessariamente, fim da alta

Confira as vantagens e desvantagens do Rearp Atualização. Saiba também quais empresas divulgam resultados hoje e o que mais esperar do mercado

Veja qual o efeito da vitória da primeira-ministra do Japão, Sanae Takaichi, nas eleições do Japão nos mercados de todo o mundo

A vitória esmagadora de Sanae Takaichi abre espaço para a implementação de uma agenda mais ambiciosa, que também reforça o alinhamento estratégico de Tóquio com os Estados Unidos, em um ambiente geopolítico cada vez mais competitivo na Ásia