O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se governo afastar risco de insolvência, dólar certamente ficaria abaixo de R$ 4,0 e país seria outro. Resolver situação de Estados e municípios é essencial

Considerado um dos pais do mercado de câmbio no Brasil, o sócio e diretor da Tendências Consultoria, Nathan Blanche, faz uma interessante leitura sobre a relação entre o preço do dólar e a política fiscal. A conclusão é que o dinheiro que aceita juro negativo ao redor do mundo não vem render no Brasil por falta de confiança.

A confiança a que Blanche se refere é dar a certeza aos investidores de que o país vai afastar de vez o risco de insolvência, que não vamos ter de voltar a imprimir dinheiro para arcar com os déficits fiscais.

“O risco da insolvência tem que ser afastado e para isso tem que fazer a PEC paralela. Elimine o risco de solvência fiscal e esse país vai ser outro”, diz Blanche.

Para Blanche, a equipe econômica tem de ter como prioridade essa inclusão de Estados e municípios na reforma da Previdência. Depois, caminhar com a chamada PEC emergencial, que dá instrumentos para lidar com entes federados em estado falimentar, e garantir o cumprimento do teto de gastos e da chamada regra de ouro das finanças públicas.

A analogia feita pelo especialista é que o país estava em um quadro de desastre, com grave sangramento (gasto público). Antes de se levar o paciente ao hospital (demais reformas), é necessário estancar esse sangramento.

A reforma da Previdência estanca metade dessa hemorragia, mas está falando a PEC paralela, já que Estados e municípios têm rombo maior que o da União.

Leia Também

“Sem a PEC paralela você não chega ao hospital. Isso quer dizer que a relação dívida sobre PIB vai continuar subindo, chegando a 90% em dois ou três anos. Se Estados e municípios quebrarem, a federação quebra, o país quebra junto”, explica.

Segundo Blanche, se o governo mostrar responsabilidade tomando conta do dinheiro público – que segundo ele, até então, era uma anarquia – a taxa de câmbio “é bem abaixo de R$ 4,0”.

Blanche nos lembra que temos uma sobra de US$ 17 trilhões no mundo que estão aplicados a juro negativo por falta de confiança.

“Temos tudo para receber parte desse dinheiro se fizermos mais um pouco de reforma fiscal. E temos, também, uma grande vantagem comparativa que é o agronegócio.”, avalia.

Blanche cita dois fatores conjunturais bem conhecidos dos nossos leitores que ajudam a explicar esse comportamento recente do dólar. A troca de endividamento externo por interno e o fim das operações de "carry trade", arbitragem de taxa de juro, que deixaram de ser rentáveis com Selic caindo de 14% para 5% ao ano.

Esses dois movimentos ajudam a explicar o buraco de mais US$ 21 bilhões no fluxo cambial no acumulado do ano até o começo de novembro. Como já mostramos, caminhamos para ter a maior saída de dólares já registrada desde 1985, início da série histórica disponibilizada pelo Banco Central.

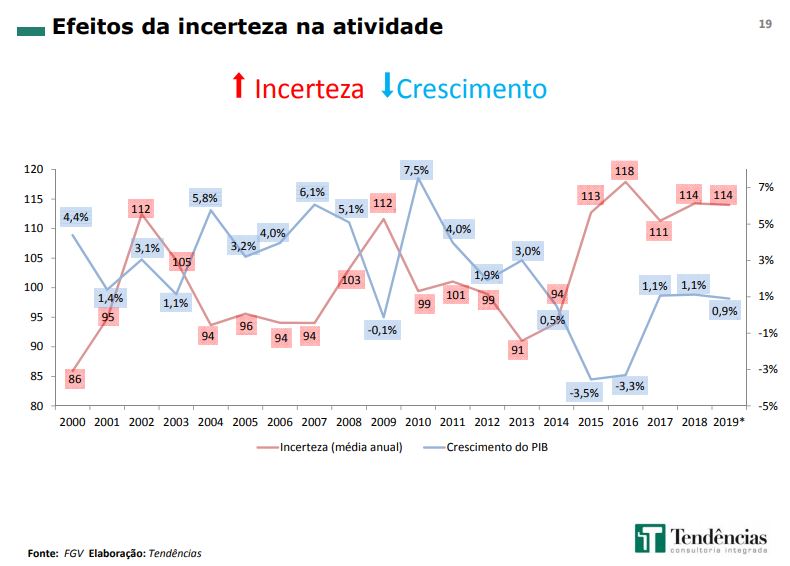

Mas para o especialista, a questão estrutural da falta de confiança e imprevisibilidade na condução de politica econômica do Brasil é uma das principais explicações para o fluxo cambial negativo e para a “boca de jacaré” que vemos entre o risco-país, medido pelo CDS, que está em patamares não vistos desde 2013, e a taxa de câmbio, que acena máximas históricas nominais.

Segundo Blanche, apesar da melhora substancial do prêmio de risco-país, que em um ano teve uma redução de 300 pontos para 120 pontos, o investimento externo não decola e o mesmo ocorre em relação ao investidor interno. Algo que pode ser constatado no gráfico abaixo.

“A taxa de câmbio de equilíbrio não tem nada a ver com o CDS, com prêmio de risco. Mas sim com a insegurança e falta de confiança dos agentes internos e externos. Se não terminar o ajuste fiscal, haverá insolvência e estamos perdidos”, explica.

Blanche nos diz que se dependêssemos apenas das contas externas ainda seriamos um país com grau de investimento.

Como exemplo, ele cita a relação reservas internacionais sobre a dívida externa total, que passa dos 120%. Tal percentual é mais que o dobro do apresentado por outras economias emergentes com classificação "triplo A”, de 52,8%.

Em compensação, nosso endividamento é muito superior a qualquer país de risco semelhante. Temos uma dívida/PIB de 78,8%, com projeção de passar dos 80% em breve. A média dos demais emergentes é 39,1%. De fato, dados do Instituto Internacional de Finanças (IIF), mostraram que só perdemos para Egito e Líbano no quesito endividamento público.

“Essa é a razão. Olha que diferença! A qualificação do CDS é um prêmio sobre o Tesouro americano. E esse prêmio não reflete a situação”, avalia.

Blanche também elogiou a forma de atuação do BC no mercado de câmbio. Desde o fim de agosto, o BC vem trocando o hedge, a proteção cambial, dada via swaps (que equivalem à venda de dólar futuro), por dólares das reservas internacionais. A mudança de atuação conversa com o que falamos acima, sobre a demanda por troca de dívidas externas por locais e a forte redução das operações de arbitragem.

“Foi uma intervenção inteligente, vender à vista e recomprar os swaps. Ele atuou na ponta onde havia falha de oferta, mas não apreciou artificialmente o câmbio. Não distorceu o mercado. Ele evitou uma falha de mercado que poderia resultar em uma explosão na taxa.”

COMPARTILHAR

Enquanto a Quina e a Mega-Sena acumularam, a Lotofácil fez três vencedores ontem. Confira os números sorteados nas principais loterias da Caixa Econômica Federal

Segundo Alexandre de Moraes, o Supremo decidiu, em 2019, que guardas municipais não têm direito à aposentadoria especial por atividade de risco, e vigilantes não poderiam ter mais benefícios

Exército se prepara para a possibilidade de operações prolongadas caso o presidente Donald Trump ordene um ataque contra o Irã

Banco Central informa que 5.290 chaves Pix do Agibank tiveram dados cadastrais expostos após falha pontual no sistema da instituição

O mundo rico deveria temer as consequências de juros altos para a economia, de olho nos problemas que essas taxas geram no Brasil

Uma alteração momentânea no ano passado fez a cidade se tornar a primeira capital cerimonial do país no século XXI

O Instituto Federal do Ceará (IFCE) divulgou dois editais de concurso público voltados a professores e técnicos administrativos

Dados do FGV IBRE revelam a maior insatisfação dos trabalhadores brasileiros

As loterias da Caixa costumam parar somente aos domingos e nos feriados nacionais. Elas terão calendário alterado durante o Carnaval. Confira a seguir.

Lotofácil foi a única loteria a fazer novos milionários na rodada de quinta-feira. Ganhador recorreu à chamada “teimosinha”.

Apesar de não ser feriado nacional, o Carnaval impacta o funcionamento do mercado financeiro, dos bancos, dos Correios e do transporte público

Partido conservador promove referendo para limitar a população da Suíça que polariza eleitores e traz preocupações para empresários

Indian Creek, uma ilha artificial em Miami, atrai cada vez mais bilionários para chamarem o local de lar

Pré-carnaval em São Paulo teve superlotação e foliões precisaram de ajuda médica; veja como evitar a situação

O ganhador ou a ganhadora do concurso 3611 da Lotofácil pode dizer que viveu na pele uma história que só acontecia no cinema — até agora; demais loterias (11) sorteadas ontem acumularam.

Pagamentos começam hoje e seguem até o fim do mês, conforme o final do NIS; benefício mínimo é de R$ 600

Eleições perderam peso nos preços dos ativos, e investidores estrangeiros seguem otimistas com o país

Para o presidente do conselho de administração do BTG Pactual, o país está com a economia no lugar e o cenário ideal para acelerar

“Por que as taxas de juros são tão altas no Brasil? Por conta da nossa dificuldade de convergência com a meta de inflação”, resumiu o presidente do BC

Veja o que esperar da nova linha Galaxy S com informações vazadas de insiders da Samsung