O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Nessa época, pipocam as ofertas de planos de previdência tipo PGBL; é interessante investir parte do 13º salário ou da restituição de IR nesse produto? E para quem ele é indicado?

Fim de ano chegando e, com ele, 13º salário e restituição do imposto de renda. Opções do que fazer com esse dinheiro não faltam: festas, liquidações, amigo oculto da firma, matrícula, material escolar, IPTU, IPVA, IR… e que tal investir em PGBL?

O produto de fato ocupa um lugar de destaque na prateleira das instituições financeiras nessa época. Mas, afinal, compensa investir em PGBL no fim do ano?

O PGBL - Plano Gerador de Benefício Livre - é um tipo de plano de previdência privada, produto financeiro que conta com incentivos tributários para quem investe para objetivos de longo prazo, como a aposentadoria.

Seu grande apelo no fim do ano se deve justamente a um desses incentivos, a possibilidade de deduzir as contribuições feitas ao plano em até 12% da renda bruta tributável anual na declaração de imposto de renda.

Assim, se você correr para investir ainda neste ano, poderá contar com o abatimento já na próxima declaração, a ser entregue em março ou abril do ano que vem.

Mas existe mesmo esse senso de urgência? É para colocar dinheiro às pressas num PGBL? Qual o real benefício de aproveitar essa leva de fim de ano?

Leia Também

Você não precisa correr para investir em PGBL antes de o ano acabar só para não perder a oportunidade de aproveitar o abatimento no ano que vem.

Se você deixar para depois, você não perde o direito ao diferimento fiscal. Ele apenas ficará para o ano seguinte.

Eu defendo que investimentos financeiros não devem ser feitos às pressas. Eles devem fazer sentido na sua carteira, considerando seu perfil e objetivos.

Primeiro, você precisa saber se investir em PGBL é para você. Em caso positivo, você deve escolher um bom produto.

Nem todos os PGBL são iguais. Há planos excelentes, que investem em fundos de investimento de gestores renomados, com excelente histórico de rentabilidade, e outros que sequer rendem 100% do CDI.

Além disso, você tem que ficar atento às taxas. Esqueça os planos com taxa de carregamento, e priorize aqueles que cobram taxas de administração condizentes com a estratégia de investimentos do fundo. Nada de pagar 2%, 3% ao ano para um plano que só investe em títulos públicos ultraconservadores.

Para saber se investir em PGBL é para você, convém aprender um pouquinho sobre os incentivos tributários da previdência privada.

O principal incentivo tributário do PGBL é mesmo essa possibilidade de abater as contribuições feitas ao plano até o limite de 12% da renda bruta tributável anual.

Ao fazer isso, você deixa de pagar o imposto de renda sobre o valor das contribuições hoje, adiando o pagamento para o momento de receber o resgate ou a renda contratada.

É por isso que a tributação do PGBL recai não só sobre a rentabilidade do plano, mas também sobre o principal.

Ao abater as contribuições na sua declaração, a quantia que você pagaria de IR sobre esses valores retorna na sua restituição.

Se quiser usar essa restituição para engordar ainda mais os seus investimentos, maravilha! Estará usando 100% dos benefícios do produto a seu favor. Você pode, inclusive, investir essa quantia no próprio PGBL, potencializando os seus ganhos.

Além da possibilidade de abater as contribuições na declaração de IR, os PGBL contam com mais dois benefícios tributários.

Um deles é a ausência de come-cotas, aquela tributação semestral dos fundos de investimento comuns.

Em vez de pagar IR de seis em seis meses, mesmo sem ter feito resgates, o participante de um PGBL só paga imposto na hora de resgatar ou receber uma renda do plano.

Assim, os recursos deixam de ir embora na forma de come-cotas e continuam rentabilizando no fundo de previdência, turbinando a poupança de longo prazo do investidor.

O outro incentivo tributário é a possibilidade de escolher entre duas tabelas de tributação: a progressiva e a regressiva.

A tabela progressiva é a mesma que incide sobre os salários. Quanto mais você receber do plano no futuro, mais imposto você paga.

As alíquotas variam de zero a 27,5%, e os valores recebidos do plano se somam às suas demais rendas tributáveis no ajuste anual.

Assim, se além dos recursos da previdência você também receber salário, aposentadoria do INSS ou aluguéis, essas rendas irão se somar e, provavelmente, acabarão em uma faixa de tributação elevada.

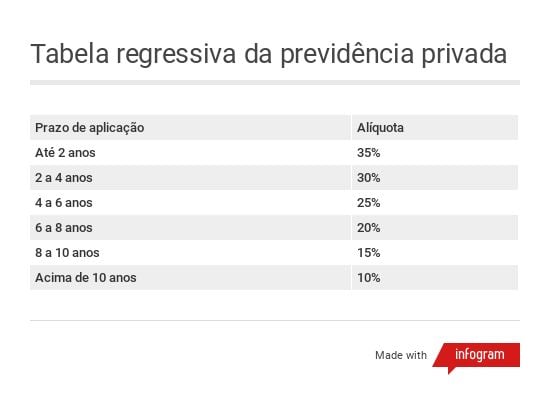

Já a tabela regressiva é a mais vantajosa para quem de fato quer investir para o longo prazo.

Suas alíquotas diminuem conforme o prazo de aplicação, e os valores que você recebe do plano não se somam às suas demais rendas tributáveis no ajuste anual. A tributação é exclusiva na fonte.

A alíquota começa em 35%, para aplicações de até dois anos, mas cai para 10% para investimentos superiores a dez anos - menos que os 15% mínimos das aplicações financeiras não previdenciárias. Eis a tabela regressiva da previdência privada:

Nesta outra reportagem, eu falo mais sobre como funciona a previdência privada no que diz respeito às vantagens tributárias, e como escolher a tabela de imposto de renda.

Note que, se você optar pela tabela regressiva e utilizar o PGBL corretamente, você não apenas adia o pagamento do IR sobre o investimento, como também paga menos imposto.

Se você se enquadra numa alíquota de IR elevada - digamos, a de 27,5% - você deixa de pagar este percentual sobre o valor das contribuições hoje para pagar apenas 10% no futuro, ao receber os recursos do plano.

Para ter o direito a abater as contribuições, o participante do PGBL precisa atender a duas condições: entregar a declaração completa do imposto de renda (aquela que aproveita todas as deduções legais); e contribuir ou ser aposentado pela Previdência Social (INSS ou regime próprio de servidores públicos).

Você pode até deduzir na sua própria declaração as contribuições feitas para o PGBL de um terceiro, como seus filhos ou seu cônjuge. Mas se este terceiro tiver 16 anos ou mais, ele também precisará ser segurado da Previdência Social.

Quem entrega a declaração simplificada ou não contribui para a Previdência Social não deve investir em PGBL, ou pagará IR duas vezes.

O mais indicado, nesses casos, é fazer um VGBL, tipo de previdência privada que não permite abater as contribuições, mas compartilha dos demais benefícios tributários do PGBL.

O VGBL é tributado apenas sobre os rendimentos, o que evita a bitributação.

Pelo funcionamento das tabelas de tributação já deu para perceber que a previdência privada só é vantajosa para quem realmente tem horizonte de longo prazo.

Se você escolhe a tabela regressiva, não vale a pena investir em PGBL por um prazo inferior a oito anos. Para pagar 30% ou 35% de IR sobre principal e rentabilidade, melhor investir em uma aplicação financeira tradicional.

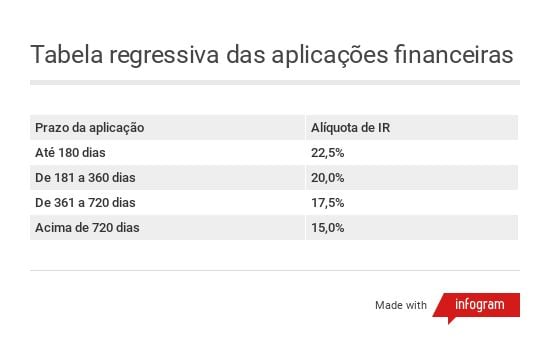

Afinal, a alíquota máxima no ajuste anual é 27,5%. E entre os investimentos não previdenciários, você encontra opções isentas de IR, tributadas em alíquota única de 15% ou 20%, ou então tributadas segundo uma tabela regressiva cujas alíquotas variam de 22,5% a 15%, num espaço de apenas dois anos de aplicação.

Então, a primeira coisa que você tem que se perguntar antes de investir em PGBL é: qual meu horizonte de investimento? Eu de fato usarei essa aplicação como investimento de longo prazo?

Além disso, o produto precisa fazer sentido na sua carteira de investimentos. O ideal é investir entre 5% e 20% do seu patrimônio em previdência. O restante deve ser destinado a outros tipos de aplicação, com objetivos diferentes.

Por exemplo, a sua reserva de emergência. Investimentos de longo prazo, quaisquer que sejam, só fazem sentido se você já tem uma boa reserva de curto prazo, em aplicações conservadoras, de alta liquidez e baixo risco.

Por boa reserva, quero dizer algo entre três meses e um ano de tudo aquilo que você precisa para viver, a depender da sua dificuldade de recolocação no mercado de trabalho em caso de desemprego.

Jamais invista todo o patrimônio da sua vida em qualquer coisa que deixe seu dinheiro “preso”. Isto é, em investimentos sem liquidez ou que sacrifiquem a sua rentabilidade caso você precise sair às pressas, seja pelo alto custo de saída (impostos, taxas etc.), seja porque você precisaria vender barato para se livrar deles com rapidez.

Um pensamento que pode ter ocorrido a você é a possibilidade de se manter na tabela progressiva para aproveitar o diferimento tributário e investir em PGBL no curto prazo.

Afinal, a tabela progressiva não pune o participante caso ele fique pouco tempo no plano de previdência.

Em tese, você poderia investir em PGBL hoje, abater as contribuições na próxima declaração e resgatar a aplicação no fim do ano que vem.

Caso o valor resgatado seja baixo o suficiente para se enquadrar numa alíquota inferior à que normalmente incide sobre a sua renda tributável, vale a pena, certo?

Errado, porque o valor resgatado irá, de qualquer forma, se somar ao restante da sua renda tributável no ajuste anual do ano seguinte. Se o valor resultante for grande o suficiente, pode recair na faixa de tributação mais alta.

O Gabriel Escabin, especialista em previdência do BTG Pactual, fez uma simulação para mim. Voltemos ao exemplo anterior, o sujeito com a renda bruta de R$ 100 mil e a contribuição de R$ 12 mil para um PGBL.

No mesmo ano de entrega da declaração, esse cara vai receber, como restituição, R$ 3.300 referentes apenas ao imposto que ele deixou de pagar sobre os R$ 12 mil destinados à previdência.

Vamos supor que estes R$ 12 mil, aplicados, tenham rendido 7% em um ano (quase 108% do CDI, no cenário atual), rentabilidade compatível com uma boa previdência focada em renda fixa. Imagine que, ao final desse prazo, esse investidor resgatou a totalidade dos recursos: R$ 12.840.

Pela tabela progressiva anual mais recente, o valor de resgate de R$ 12.840 seria isento de IR. Então, a princípio, pode parecer que esse cara teve um ganho de R$ 3.300 + R$ 840 = R$ 4.140 ou 34,5% em relação aos R$ 12 mil iniciais. Nada mau.

Só que o valor de R$ 12.840 se somará ao restante da renda bruta tributável desse investidor naquele ano. No ajuste anual do ano seguinte, o resgate da previdência será tributado em 27,5% junto com o restante.

Ou seja, apenas sobre os R$ 12.840, ele vai pagar R$ 3.531. Lembre-se, no PGBL a alíquota incide tanto sobre o principal quanto sobre o rendimento. Seu ganho líquido no PGBL foi, na verdade, de R$ 9.309, menos do que os R$ 12 mil investidos inicialmente!

Mas ele teve a restituição de R$ 3.300 no primeiro ano, certo? Somada esta quantia com o valor resgatado do PGBL, o investidor termina com R$ 12.609. Esses R$ 609 representam um ganho de apenas 5,08% (ou cerca de 78% do CDI) em relação aos R$ 12 mil iniciais.

Daria para ganhar mais que isso em uma aplicação não previdenciária conservadora no mesmo prazo, e sem tantos malabarismos.

Hora de responder à questão: investir em PGBL no fim do ano vale a pena? Se o produto se encaixar no seu perfil de investidor, sim.

Não é só para bater as metas anuais que as instituições financeiras oferecem PGBL nessa época.

Este é justamente o período em que mais ocorrem investimentos esporádicos em previdência privada, por dois motivos.

Primeiro porque é justamente quando as pessoas recebem recursos de 13º salário e restituição do imposto de renda. Para quem não tem dívidas, esse dinheiro constitui uma renda extra ideal para engordar seus investimentos.

O segundo motivo é o fato de que, no fim do ano, o contribuinte já tem ideia do valor da sua renda bruta tributável anual e das suas deduções. Assim, ele já tem condições de saber se, no ano seguinte, será mais vantajoso entregar a declaração simplificada ou completa do IR.

Ao preencher a declaração, o próprio programa da Receita já indica qual dos dois modelos resulta em uma restituição maior.

Para se certificar, uma dica é simular o preenchimento da sua declaração de IR do ano seguinte ao final de cada ano, no programa antigo mesmo.

Os valores de dedução e as faixas de tributação sofrem poucas alterações ano a ano, então já dá para estimar se você deve entregar a declaração completa ou a simplificada no ano seguinte.

Se for a completa, pode investir em PGBL.

Meus conterrâneos do BTG me mandaram outra simulação, mostrando o que aconteceria com a previdência de um investidor que investisse em PGBL da melhor maneira possível.

Novamente, eles consideraram um investidor com renda bruta anual de R$ 100 mil, corrigida anualmente por uma inflação de 4,5%, a meta atual do Banco Central.

Todos os anos, esse cara investe 12% dessa renda bruta em PGBL e obtém uma restituição, que é reinvestida no próprio PGBL.

Ou seja, uma parte do valor investido vem da renda que ele recebeu naquele ano, e outra parte vem da restituição do imposto sobre a contribuição do ano anterior.

Assim, no primeiro ano, ele investe R$ 12 mil, obtendo um montante de R$ 12.840 com uma rentabilidade de 7% ao ano.

No segundo ano, ele abate esses R$ 12 mil na declaração, restituindo R$ 3.300, e contribui com R$ 12.540, 12% da nova renda bruta corrigida pela inflação, de R$ 104.500. Repare que, desses R$ 12.540, ele só desembolsou de fato R$ 9.240, pois R$ 3.300 vieram da restituição.

Se ele fizer isso durante dez anos, acumulará um montante de pouco mais de R$ 200 mil no seu PGBL.

Dessa quantia, apenas cerca de R$ 100 mil terão de fato vindo da sua renda. Uns R$ 35 mil corresponderão às restituições reinvestidas (e estamos contando aqui apenas a restituição referente às contribuições ao PGBL, sem contar as outras).

O restante é a rentabilidade do plano, turbinada pelo fato de não haver come-cotas.

Em outras palavras, esse investidor dobrou seu patrimônio em dez anos.

A partir do décimo ano, ele já consegue resgatar pouco mais de R$ 20 mil tributados pela alíquota de 10%, assumindo-se que escolheu a tabela regressiva logo no primeiro ano. Entram líquidos, na sua conta, cerca de R$ 21 mil, quase o dobro dos R$ 12 mil do primeiro ano.

COMPARTILHAR

Ganhos na bolsa e na renda fixa garantiram superávit bilionário ao fundo de pensão dos funcionários do Banco do Brasil

O atraso nas regras do IR 2026, um prêmio milionário na Lotofácil e a disputa entre Casas Bahia e Pão de Açúcar estão entre as notícias mais lidas da semana no Seu Dinheiro

Receita Federal divulga detalhes do IRPF 2026 em coletiva às 10h; atraso no anúncio pode reduzir a janela de envio da declaração neste ano

Bilhetes simples cravaram as 15 dezenas e renderam mais de R$ 1 milhão para cada vencedor; Mega-Sena, Quina e +Milionária seguem travadas

Pagamentos do abono salarial seguem mês de nascimento ou número de inscrição e vão até agosto; hoje são contemplados os nascidos em fevereiro.

Preso em Brasília, Vorcaro escolhe José Luís de Oliveira Lima para liderar a defesa; advogado já atuou em casos como Mensalão e julgamento de Braga Netto

Entre as 70 atrações do Cacau Park, o destaque é a mais alta e mais rápida montanha-russa da América Latina

Com tecnologia do Gemini, o Google quer transformar o Maps em um assistente capaz de responder perguntas e sugerir lugares em tempo real

Aumento será de R$ 0,38 por litro nas refinarias, enquanto governo aposta em desoneração e subsídio para suavizar efeito nas bombas

James Howells seria considerado um bilionário no Brasil se sua agora ex-namorada não tivesse jogado fora um HD com 8 mil bitcoins

Escalada do Brent e bloqueio das importações aumentam pressão sobre a política de preços da estatal

Lotofácil foi a única loteria a ter ganhadores na rodada de quinta-feira (12). Além da Mega-Sena, a Quina, a Dia de Sorte e a Timemania acumularam. Consequentemente, os prêmios em jogo aumentaram.

Briga entre o bilionário e o ministro do STF se estende desde 2024 com investigações sobre a plataforma X

Chocolate, batata-doce e café solúvel lideraram as altas do IPCA no período, enquanto arroz, azeite de oliva e frutas registraram as maiores quedas de preço.

Estas pessoas jogaram coisas no lixo achando que não valiam nada — e depois descobriram que estavam diante de verdadeiras fortunas

Bruno Funchal, CEO da Bradesco Asset e ex-Secretário do Tesouro Nacional, conta como o choque externo chega na inflação, nos juros e no seu bolso

O objetivo é conter os efeitos da alta da commodity no bolso do consumidor, em meio à escalada das tensões no Oriente Médio

No total, já são 13 as estações de Metrô de São Paulo que adotaram o sobrenome de companhias

Lotofácil é dividida entre dois ganhadores. Quina desencanta e sai para bolão com dez participantes. Todas as demais loterias sorteadas pela Caixa Econômica Federal na noite de quarta-feira (11) acumularam.

Gigantes da tecnologia anunciam projetos bilionários de data centers no país, mas o consumo massivo de energia e água levanta alertas entre especialistas e ambientalistas