Será o fim do “2 com 20” na indústria de fundos de investimento?

Com a taxa básica de juros em 3% e com a possibilidade de ir para 2,25% já na próxima reunião do Copom, a corda poderá esticar ainda mais para gestores de fundos que tomam pouco risco e entregam baixos retornos

Em tempos de juros baixos, o famoso esquema de cobrança em fundos de investimento “2 com 20” — que consiste em se cobrar 2% de taxa de administração e 20% sobre o alfa gerado no ano — será, efetivamente, questionado? Sim, está na hora de termos essa conversa.

Primeiro, permita-me contextualizar um pouco mais. Alfred Winslow Jones, um australiano de nascença, espião, sociólogo, editor e comunista, foi também o primeiro gestor de hedge fund da história.

Após trabalhar como estatístico em uma firma de investimentos nos EUA, Jones seguiu uma vida profissional nada ortodoxa. Na década de 1930, ele atuou como vice-cônsul dos EUA em Berlim e, depois, como um espião para grupos de extrema esquerda da época.

Talvez sua vida de espião não fosse eletrizante o bastante porque, em algum ponto, sua carreira apontou para o mercado de ações americano (não o julgo, pois o mercado pode ser instigante em alguns casos).

Ao concluir seus estudos e se tornar um PhD em sociologia pela Universidade Columbia, Jones teve sua tese publicada na revista Fortune, da qual se tornou editor posteriormente.

Não tenho dúvidas de que o artigo mais relevante de sua autoria foi um sobre previsões no mercado de ações, não pelo seu conteúdo em si, mas por ter despertado nele uma grande ideia durante as pesquisas sobre o tema.

Leia Também

Jones descobriu que duas posições especulativas, ou seja, ficar comprado e vendido em uma ação, poderiam gerar uma combinação mais conservadora do que se esse investimento fosse feito em uma das pontas simplesmente.

Levantou cerca de US$ 100 mil, sendo US$ 40 mil do próprio bolso (“skin in the game” é sempre importante na atividade de investir) e iniciou sua firma de investimentos, a A. W. Jones, em 1949.

Hoje todos conhecemos a estratégia de long and short, que começou a ser utilizada por Alfred W. Jones para reduzir a exposição direcional de sua carteira de ativos. Era uma forma de se proteger, ou, na língua dos financistas, fazer um hedge.

O fundo gerido por Jones permaneceu abaixo do radar por anos a fio, talvez uma habilidade adquirida de seus tempos de espionagem. Mas, em 1966, a revista Fortune o descobriu, exaltando a grande performance de 760% em dez anos do apelidado “hedged fund” do Sr. Jones — um belo desempenho frente ao mais bem-sucedido fundo da época, que rendera “apenas” 358% no mesmo período.

O artigo acabou por cunhar o termo “hedge fund” (soa melhor que “hedged fund”), que até hoje é um dos veículos de investimento mais conhecidos no mundo.

Calma, não só nascia aí a estrutura de um hedge fund, mas também particularidades na maneira de se cobrar taxas dos investidores. Os gestores da A. W. Jones tinham grande parte de seus ganhos proveniente de uma variável atrelada à performance obtida.

Relatos da época descreviam os gestores da empresa como “hard workers”, por se esforçarem mais que seus rivais, ligarem para mais contatos, estudarem mais profundamente os números e tomarem decisões mais rapidamente, ao mesmo tempo que eram mais cuidadosos com os riscos envolvidos, pois estariam colocando a própria pele em jogo.

Junto com o primeiro hedge fund do mundo, veio também a primeira cobrança de taxa de performance, de 20% já naquela época.

Jones disse uma vez que 20% era o percentual que as embarcações dos fenícios levavam do lucro obtido em navegações bem-sucedidas; já outros clamam que 20% foi uma escolha que diminuiria a carga tributária a ser paga pela gestora. Seja qual for a motivação, parecia um bom alinhamento de interesses, não?

Esse modelo funcionou muito bem enquanto essa modalidade de fundos, que possui um imenso grau de liberdade na gestão, foi capaz de entregar belos retornos para seus investidores.

Com o passar do tempo, a média da indústria de hedge funds começou a ter dificuldades de obter boas performances. Mais notadamente, isso passou a ser observado depois da crise financeira de 2008, quando os índices de renda variável obtiveram desempenhos excepcionais.

Abaixo, exponho a performance dos índices S&P 500, MSCI World e HFRI (que representa a média de retornos da indústria de hedge funds) desde o fundo dos mercados em 2009.

Com a performance em xeque e diante de uma economia com juros estruturalmente mais baixos, o modelo 2 com 20 passou a ser imediatamente contestado. Diante de uma situação dessa, o gestor tem três opções: i) diminuir as taxas cobradas; ii) destacar-se quanto à qualidade da gestão; ou iii) perseguir estratégias alternativas.

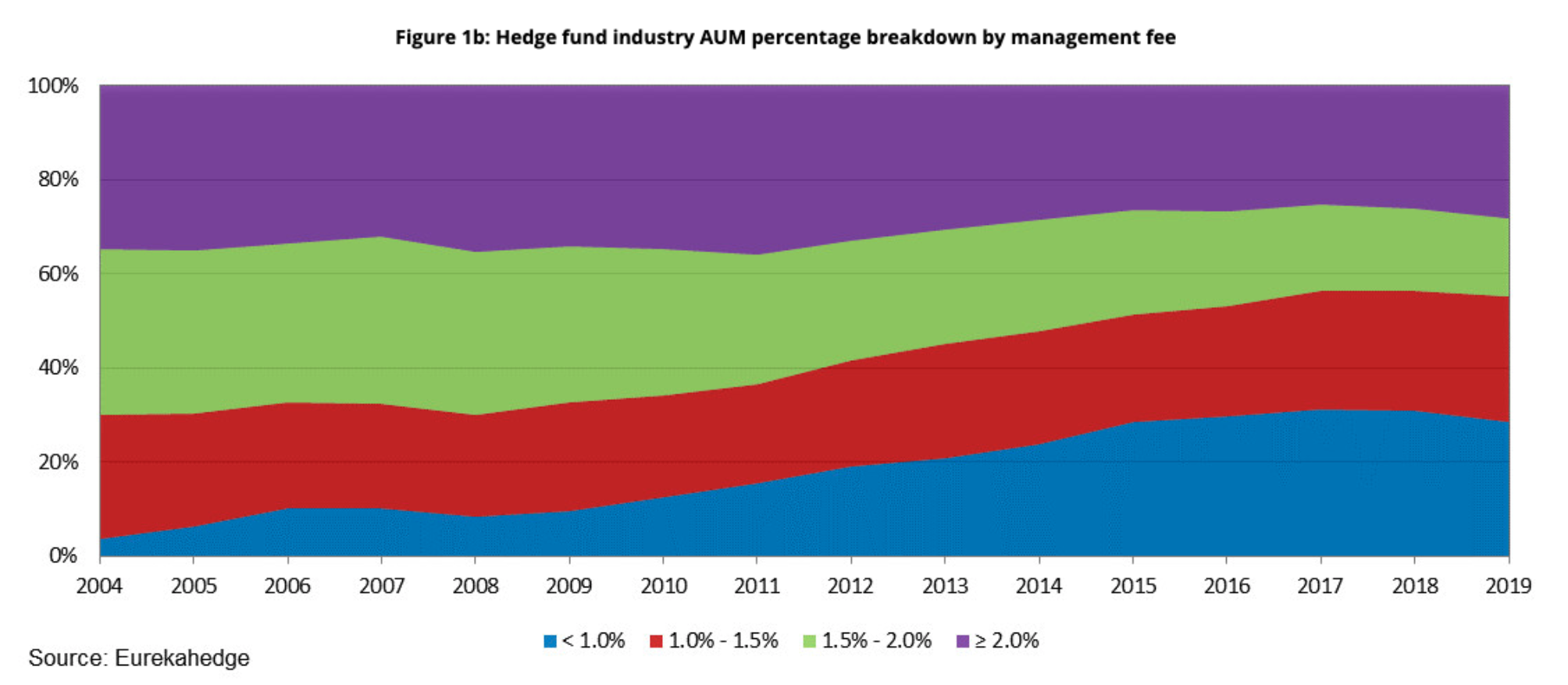

Boa parte da indústria começou a se movimentar, dando espaço cada vez maior para o surgimento de fundos que cobram taxas de administração e de performance menores.

Mas, curiosamente, o percentual de fundos que continuam cobrando 2% de administração resiste em diminuir, talvez indicando que bons fundos tenham liberdade para manter suas taxas inalteradas.

A taxa de performance caiu de forma mais acentuada que a taxa de administração (conforme exposto no gráfico abaixo), o que parece lógico, dado que justamente a performance entregue era o foco da contestação.

Quando os prêmios de risco estão cada vez mais comprimidos, parece sensato ajustar a taxa cobrada, de forma a manter o potencial de retornos interessante ao cliente final.

É importante ressaltar uma coisa: não estou dizendo que, se as taxas de juros e o prêmio de risco diminuem, as taxas dos fundos necessariamente devem cair, e sim que, se um gestor é capaz de manter o mesmo potencial de entrega ao longo do tempo, ele não deveria ter essa necessidade de cortar receita.

Um exemplo que corrobora esse argumento é o lendário fundo Medallion, do gestor Jim Simons. Mesmo cobrando 5% de taxa de administração e 44% de taxa de performance (tendo começado em 20%), o Medallion entrega, em média, 39,1% de rentabilidade líquida a seus investidores desde 1988.

Não tenho problema em pagar 2% ou mais se tenho um bom retorno. Esse pensamento continua válido quando transportamos o debate para o mercado brasileiro. Temos aqui um mercado muito mais ineficiente do que o americano, nos permitindo encontrar gestores que batem consistentemente o mercado, com maior facilidade.

No ano passado, nós da equipe da série Os Melhores Fundos de Investimento analisamos os fundos multimercado da indústria brasileira, e o resultado apontava que os fundos de menor volatilidade que cobravam “2 com 20” remuneravam mais a gestora do que seus próprios investidores.

Neste ano, com a taxa básica de juros em 3% e com a possibilidade de ir para 2,25% já na próxima reunião do Copom, a corda poderá esticar ainda mais para gestores que tomam pouco risco e entregam baixos retornos e, por isso, alguém precisa ser a voz desse movimento.

Nos bastidores da indústria de fundos, já temos feito essa provocação, nos casos em que se faz necessário.

O fato é que, considerando a consistência de retornos de alguns dos Melhores Fundos do mercado, talvez tenhamos, guardadas as devidas proporções, nossos Medallions tupiniquins, que poderiam se dar ao luxo de continuar cobrando 2 com 20.

Mas, se depender de nós, a grande maioria será obrigada a se mexer.

COMPARTILHAR

Selic chega a 14,75% após Copom elevar os juros em 0,5 ponto percentual — mas comitê não crava continuidade do ciclo de alta

Magnitude do aumento já era esperada pelo mercado e coloca a taxa básica no seu maior nível em quase duas décadas

Bitcoin (BTC) sobrevive ao Fed e se mantém em US$ 96 mil mesmo sem sinal de corte de juros no horizonte

Outra notícia, que também veio lá de fora, ajudou os ativos digitais nas últimas 24 horas: a chance de entendimento entre EUA e China sobre as tarifas

“ETFs são quase um esquema Ponzi; quando a música parar, pode não ter cadeira para todos”, diz gestor; evento discute o que esperar da indústria de fundos

Alexandre Rezende, sócio-fundador da Oceana Investimentos, disse em evento que os fundos de índices (ETFs) não fazem sentido para investidores qualificados, apenas para quem não tem estrutura para selecionar gestores

Não vai meter a colher onde não é chamado: Fed mantém taxa de juros inalterada e desafia Trump

Como era amplamente esperado, o banco central norte-americano seguiu com os juros na faixa entre 4,25% e 4,50%, mas o que importa nesta quarta-feira (7) é a declaração de Powell após a decisão

Bola de cristal monetária: Ibovespa busca um caminho em dia de Super Quarta, negociações EUA-China e mais balanços

Investidores estão em compasso de espera não só pelas decisões de juros, mas também pelas sinalizações do Copom e do Fed

Luiz Fernando Figueiredo, ex-diretor do BC, explica por que o Copom não vai antecipar seus próximos passos na reunião de hoje

O executivo, que hoje é chairman da JiveMauá, acredita em um aumento de meio ponto percentual nesta reunião do Copom, sem nenhuma sinalização no comunicado

A ‘xepa’ dos fundos listados: FIIs, FI-Infras e fiagros estão tão descontados na bolsa que gestores preferem comprar cotas a outros ativos

Em painel na TAG Summit, gestores afirmaram que está valendo mais a pena para os hedge funds imobiliários e FI-Infras comprar cotas de outros fundos da sua classe do que investir diretamente em ativos individuais

CDI+5% é realista? Gestores discutem o retorno das debêntures no Brasil e destacam um motivo para o investidor se preocupar com esse mercado

Durante evento, gestores da JiveMauá, da TAG e da Polígono Capital destacam a solidez das empresas brasileiras enquanto emissoras de dívida, mas veem riscos no horizonte

Copom deve encerrar alta da Selic na próxima reunião, diz Marcel Andrade, da SulAmérica. Saiba o que vem depois e onde investir agora

No episódio 221 do podcast Touros e Ursos, Andrade fala da decisão de juros desta quarta-feira (7) tanto aqui como nos EUA e também dá dicas de onde investir no cenário atual

Selic em alta atrai investidor estrangeiro para a renda fixa do Brasil, apesar do risco fiscal

Analistas também veem espaço para algum ganho — ou perdas limitadas — em dólar para o investidor estrangeiro que aportar no Brasil

Expectativa e realidade na bolsa: Ibovespa fica a reboque de Wall Street às vésperas da Super Quarta

Investidores acompanham o andamento da temporada de balanços enquanto se preparam para as decisões de juros dos bancos centrais de Brasil e EUA

Banqueiros centrais se reúnem para mais uma Super Quarta enquanto o mundo tenta escapar de guerra comercial permanente

Bastou Donald Trump sair brevemente dos holofotes para que os mercados financeiros reencontrassem alguma ordem às vésperas da Super Quarta dos bancos centrais

Felipe Miranda: Ela é uma vaca, eu sou um touro

Diante da valorização recente, a pergunta verdadeiramente relevante é se apenas antecipamos o rali esperado para o segundo semestre, já tendo esgotado o espaço para a alta, ou se, somada à apreciação do começo de 2025, teremos uma nova pernada até o fim do ano?

Dividendos e JCP: Tim (TIMS3) anuncia R$ 300 milhões em proventos após salto de 53,6% no lucro para nível recorde no 1T25

O resultado do 1º trimestre deste ano da Tim mostra um lucro líquido de R$ 798 milhões, uma nova máxima para o começo do ano

Hora de colocar fundos imobiliários de shoppings na carteira? Itaú BBA vê resiliência no segmento e indica os FIIs favoritos

Os FIIs do setor mostram resiliência apesar da alta dos juros, mas seguem descontados na bolsa

Um recado para Galípolo: Analistas reduzem projeções para a Selic e a inflação no fim de 2025 na semana do Copom

Estimativa para a taxa de juros no fim de 2025 estava em 15,00% desde o início do ano; agora, às vésperas do Copom de maio, ela aparece em 14,75%

Espírito olímpico na bolsa: Ibovespa flerta com novos recordes em semana de Super Quarta e balanços, muitos balanços

Enquanto Fed e Copom decidem juros, temporada de balanços ganha tração com Itaú, Bradesco e Ambev entre os destaques

Pódio triplo: Itaú (ITUB4) volta como ação mais recomendada para maio ao lado de duas outras empresas; veja as queridinhas dos analistas

Dessa vez, a ação favorita veio acompanhada: além do Itaú, duas empresas também conquistaram o primeiro lugar no ranking dos papéis mais recomendados para maio.

Trump descarta demissão de Powell, mas pressiona por corte de juros — e manda recado aos consumidores dos EUA

Em entrevista, Trump afirmou que os EUA ficariam “bem” no caso de uma recessão de curto prazo e que Powell não reduziu juros ainda porque “não é fã” do republicano

Um mês da ‘libertação’: guerra comercial de Trump abalou mercados em abril; o que esperar desta sexta

As bolsas ao redor do mundo operam em alta nesta manhã, após a China sinalizar disposição de iniciar negociações tarifárias com os EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP