O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Certamente, a tese de Vale é muito menos sexy do que a da inteligência artificial. Por outro lado, quando muito pessimismo já está precificado, a chance de o mercado ser surpreendido negativamente também diminui e abre portas para reações positivas fortes como a de ontem (20)

Os jornais não perderam a oportunidade de exaltar o primeiro prejuízo trimestral da Vale (VALE3) desde 2019.

Mas o que muita gente não conseguiu entender é que mesmo com esse resultado aparentemente ruim, as ações da mineradora chegaram a saltar mais de 4% durante o pregão de ontem. Qual é o motivo dessa contradição?

Mais importante: vale a pena comprar VALE3 agora?

Resumindo o 4T24, a receita da Vale caiu -22%, o Ebitda -40% e última linha ainda mostrou um prejuízo. Com tanto número negativo, é difícil defender que o resultado foi bom, né?

Mas a verdade é que esses números já eram amplamente esperados pelo mercado depois da queda dos preços do minério, e mesmo ruins, não foram decepcionantes porque já se esperava muito pouco deles.

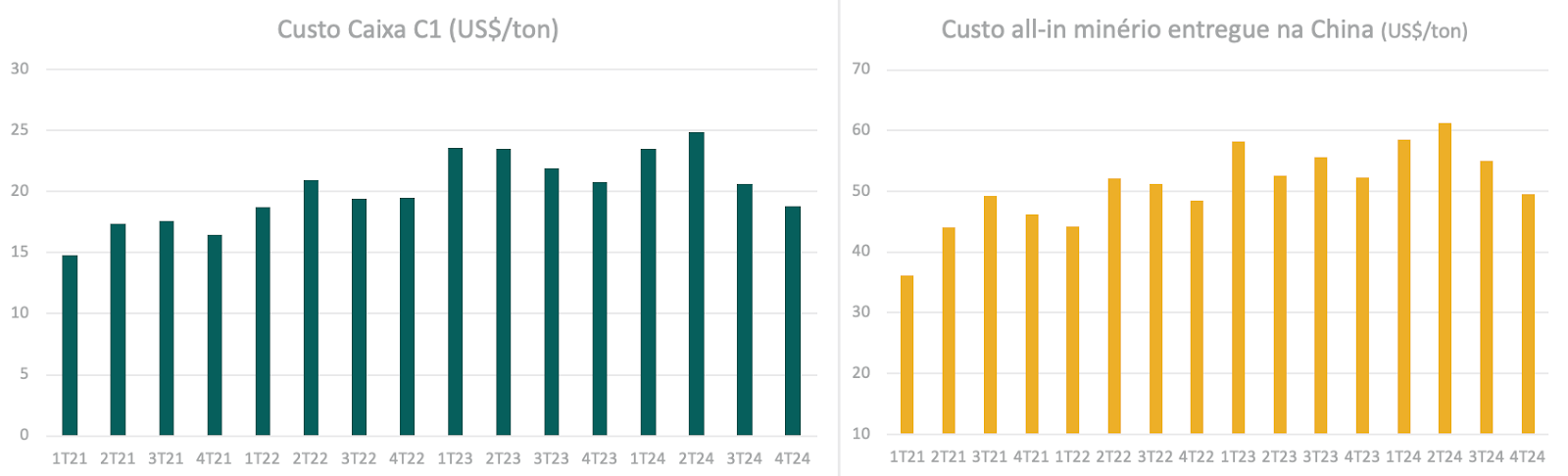

Por outro lado, o anúncio trouxe algumas notícias positivas inesperadas, por exemplo a queda de quase -10% dos custos de produção (C1) e do custo do minério entregue na China (all-in).

Leia Também

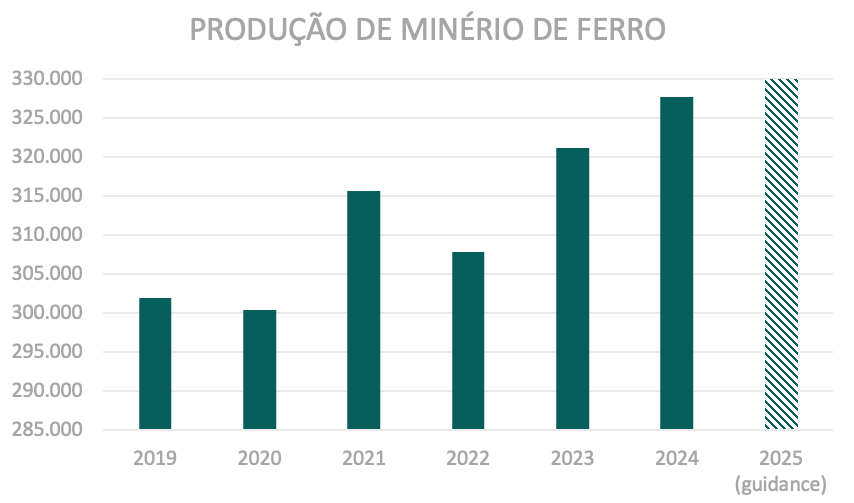

Depois de anos decepcionando os investidores, é possível observar no gráfico abaixo uma clara trajetória de melhora.

Isso é muito importante para uma companhia que produz commodities, porque ela não controla o preço dos produtos que vende. O que está ao seu alcance são os custos e a quantidade, que também tem começado a mostrar um crescimento interessante, depois de alguns anos decepcionantes.

Quanto menores os custos e maior a produção, melhor tende a ser a rentabilidade e a capacidade de a companhia atravessar cenários com preços baixos do minério.

Outra boa notícia foi a redução do capex. A gestão disse que agora espera investir US$ 5,9 bilhões em 2025, US$ 600 milhões a menos do que estava planejando. Esse contenção é especialmente importante em 2025, ano que teremos alguma pressão no fluxo de caixa por conta das reparações de Mariana.

Por fim, a companhia ainda anunciou quase US$ 2 bilhões em dividendos e juros sobre capital próprio (cerca de 20% acima do que o mercado projetava), além de um programa de recompra de ações equivalente a quase 3% do capital.

Ou seja, mesmo que os resultados não tenham sido empolgantes, o mercado já não esperava muita coisa, e ainda recebeu de brinde algumas boas notícias que apontam para resultados melhores no futuro.

Esse tipo de reação – ação subir mesmo com resultados ruins – é típico de companhias que estão negociando por valores descontados, das quais já não se tem grandes expectativas.

Esse é exatamente o caso de Vale, que negocia por 3,5x Valor da Firma/Ebitda e um dividend yield de quase dois dígitos.

Com a China desacelerando e receios de sobreoferta de minério no mundo, a verdade é que ninguém espera muita coisa dela. Certamente, essa é uma tese muito menos sexy do que Inteligência Artificial, carros elétricos, semicondutores...

Por outro lado, quando muito pessimismo já está precificado, a chance de o mercado ser surpreendido negativamente também diminui bastante, e inclusive abre portas para reações positivas fortes como a de ontem.

Baseada na estratégia de comprar ótimas empresas, que têm boas chances de surpreender o mercado e que também paguem ótimos dividendos, a série Vacas Leiteiras já acumula alta superior a 10% em 2025, contra apenas 6% do Ibovespa.

A Vale faz parte dessa carteira, mas existem várias outras ótimas companhias que você pode conferir aqui.

Um abraço e até a próxima semana!

Ruy

COMPARTILHAR

Por que uma cultura organizacional forte é um ativo de longo prazo — para empresas e carreiras

Axia Energia (AXIA6) e Copel (CPLE3) disputam o topo do pódio das mais citadas por bancos e corretoras; entenda quais as vantagens de ter esses papéis na carteira

Com inflação no radar e guerra no pano de fundo, veja como os próximos dados do mercado de trabalho podem influenciar o rumo da Selic

A fabricante de sementes está saindo de uma fase de expansão intensa para aumentar a rentabilidade do seu negócio. Confira os planos da companhia

Entenda como o prolongamento da guerra pode alterar de forma permanente os mercados, e o que mais deve afetar a bolsa de valores hoje

Curiosamente, EUA e Israel enfrentam ciclos eleitorais neste ano, mas o impacto político do conflito se manifesta de forma bastante distinta

O Brasil pode voltar a aumentar os juros ou viver um ciclo de cortes menor do que o esperado? Veja o que pode acontecer com a taxa Selic daqui para a frente

Quedas recentes nas ações de construtoras abriram oportunidades de entrada nas ações; veja quais são as escolhas nesse mercado

Uma mudança de vida com R$ 1.500 na conta, os R$ 1.500 que não compram uma barra de chocolate e os destaques da semana no Seu Dinheiro Lifestyle

A Equatorial decepcionou quem estava comprado na ação para receber dividendos. No entanto, segundo Ruy Hungria, a força da companhia é outra; confira

Diferente de boa parte das companhias do setor, que se aproveitam dos resultados estáveis para distribui-los aos acionistas, a Equatorial sempre teve outra vocação: reter lucros para financiar aquisições e continuar crescendo a taxas elevadíssimas

Os brechós, com vendas de peças usadas, permitem criar um look mais exclusivo. Um desses negócios é o Peça Rara, que tem 130 unidades no Brasil; confira a história da empreendedora

Entre ruídos políticos e desaceleração econômica, um indicador pode redefinir o rumo dos juros no Brasil

Mesmo o corte mais recente da Selic não será uma tábua de salvação firme o suficiente para manter as empresas à tona, e o número de pedidos de recuperação judicial e extrajudicial pode bater recordes neste ano

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita