O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Renda fixa isenta de imposto de renda tem ganhado popularidade nos últimos anos, mas oferta desses títulos pode reduzir; veja onde investiram os brasileiros em 2023

Mesmo com oferta limitada em comparação com outras aplicações de renda fixa, os títulos isentos de imposto de renda, como LCI, LCA, CRI, CRA, LIG e debêntures incentivadas se tornaram queridinhos dos investidores pessoas físicas brasileiros, e dados divulgados pela Anbima nesta segunda-feira (05) atestam o fenômeno.

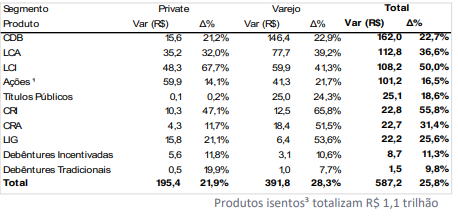

Segundo a entidade que representa as empresas do mercado de capitais, os brasileiros têm nada menos que R$ 1,1 trilhão investidos nesses produtos, do total dos R$ 5,7 trilhões aplicados no mercado financeiro ao final de 2023. Isso representa quase 20% do volume investido por pessoas físicas no país.

Na categoria títulos e valores mobiliários – que inclui o investimento direto em papéis, em vez de fundos de investimento, e representa hoje 52% do total investido por pessoas físicas – os produtos isentos de IR foram os que apresentaram os maiores crescimentos em volume de 2022 para 2023.

No ano passado, o maior crescimento ficou por conta dos Certificados de Recebíveis Imobiliários (CRI), com alta de 55,8% (R$ 22,8 bilhões), seguidos das Letras de Crédito Imobiliário (LCI), com alta de 50% (R$ 108,2 bilhões).

O aumento do volume investido em Letras de Crédito do Agronegócio (LCA) foi o terceiro maior (36,6%, uma variação de R$ 112,8 bilhões), enquanto o dos Certificados de Recebíveis do Agronegócio (CRA) ficou em quarto lugar (31,4%, uma variação de R$ 22,7 bilhões.

No volume total investido, LCAs e LCIs foram, respectivamente, a terceira e a quarta maiores posições das pessoas físicas, atrás dos onipresentes CDBs e das ações, na categoria de títulos e valores mobiliários.

Leia Também

Enquanto os CDBs totalizaram R$ 874,1 bilhões em investimentos de pessoas físicas em dezembro de 2023, ações totalizaram R$ 716,1 bilhões, LCAs somaram R$ 420,8 bilhões e LCIs chegaram a R$ 324,4 bilhões.

A Selic elevada sem dúvida tem beneficiado os títulos de renda fixa, mas a isenção de imposto de renda é o grande chamariz dessas aplicações financeiras. Tanto que o crescimento do volume investido nelas ainda foi substancial em 2023, um ano de cortes na taxa básica de juros.

No entanto, esse cenário tende a mudar com a alteração das regras de emissão de LCI, LCA, CRI, CRA e LIG pelo Conselho Monetário Nacional (CMN) na última quinta-feira (01).

O órgão limitou que tipos de empresas podem emitir esses papéis e quais garantias podem ser utilizadas, o que pode reduzir a oferta desses títulos no mercado, obrigando os investidores a migrarem para outras alternativas, talvez tributadas.

Além disso, o prazo de carência das LCIs e LCAs aumentou de três meses para nove meses no caso das LCIs e 12 meses no caso das LCAs, mudança que afeta mais diretamente o investidor pessoa física.

Se antes as instituições financeiras conseguiam oferecer liquidez diária para esses papéis após apenas 90 dias, mesmo que o prazo de vencimento fosse muito mais longo, agora essa opção só poderá se dar depois de nove meses ou um ano, a depender do tipo de papel.

Quem utiliza esses títulos para fluxo de caixa, por exemplo, provavelmente migrará para produtos de liquidez maior.

Perguntando sobre o possível impacto das mudanças na composição dos investimentos dos brasileiros, bem como os produtos que mais podem se beneficiar de uma eventual migração de recursos, o presidente do Fórum de Distribuição da Anbima, Ademir Correa Jr., disse, em coletiva de imprensa, que ainda não é possível cravar quais serão os efeitos das novas regras.

“A Anbima ainda está analisando os impactos dessas resoluções divulgadas pelo CMN. Mas acreditamos que as novas regras aumentam a eficiência da política pública [de incentivo aos setores imobiliário e do agronegócio] e contribuem para o desenvolvimento e o aprimoramento do mercado de capitais”, afirmou.

Os dados divulgados pela Anbima nesta segunda-feira traçam um panorama geral de como os investidores pessoas físicas brasileiros investiram em 2023.

O volume total investido, tanto pelo segmento private, dos investidores mais abastados, quanto pelo segmento de varejo, cresceu 14% em relação a 2022, para R$ 5,7 trilhões, o que “passa pela queda da Selic e da inflação” no ano passado, segundo Ademir Correa Jr..

O volume investido pelo varejo tradicional foi o que apresentou maior crescimento no ano passado (14,3%), seguido do varejo alta renda (14,1%). O volume investido pelo segmento private aumentou 13,8%.

Mesmo com a baixa da Selic, a renda fixa continuou como o grande destaque das carteiras dos brasileiros, mostrando inclusive um aumento de participação em relação a 2022.

No segmento de varejo, esta classe de ativos representou 82,0% do volume investido em dezembro de 2023, ante 81,1% em dezembro do ano anterior; já no segmento private, a renda fixa representou 35,4% do volume em dezembro do ano passado, ante 32,5% no ano anterior.

Porém, com o afrouxamento monetário em 2023, o que aumenta a atratividade dos ativos de risco, as ações começaram a mostrar recuperação na carteira dos brasileiros, aumentando sua participação no volume total investido após dois anos de queda.

No segmento de varejo, as ações responderam por 9,1% do volume total investido, ante 9,0% em 2022, enquanto no private foram 31,5% do volume total investido, ante 31,0% no ano anterior.

O volume investido em ações cresceu 16,5% no ano passado, puxado sobretudo pelo varejo, onde essa classe de ativos viu seu volume crescer 21,7%, contra apenas 14,1% no private.

O volume investido na caderneta de poupança recuou 2,1% (R$ 19,5 bilhões) em 2023, e a queda se deu tanto no segmento private quanto no varejo.

Outra classe de ativos que perdeu recursos foram os fundos multimercados, que apresentaram resultados considerados insatisfatórios pelos investidores no ano passado. O volume caiu de R$ 658,3 bilhões para R$ 633 bilhões.

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR