O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

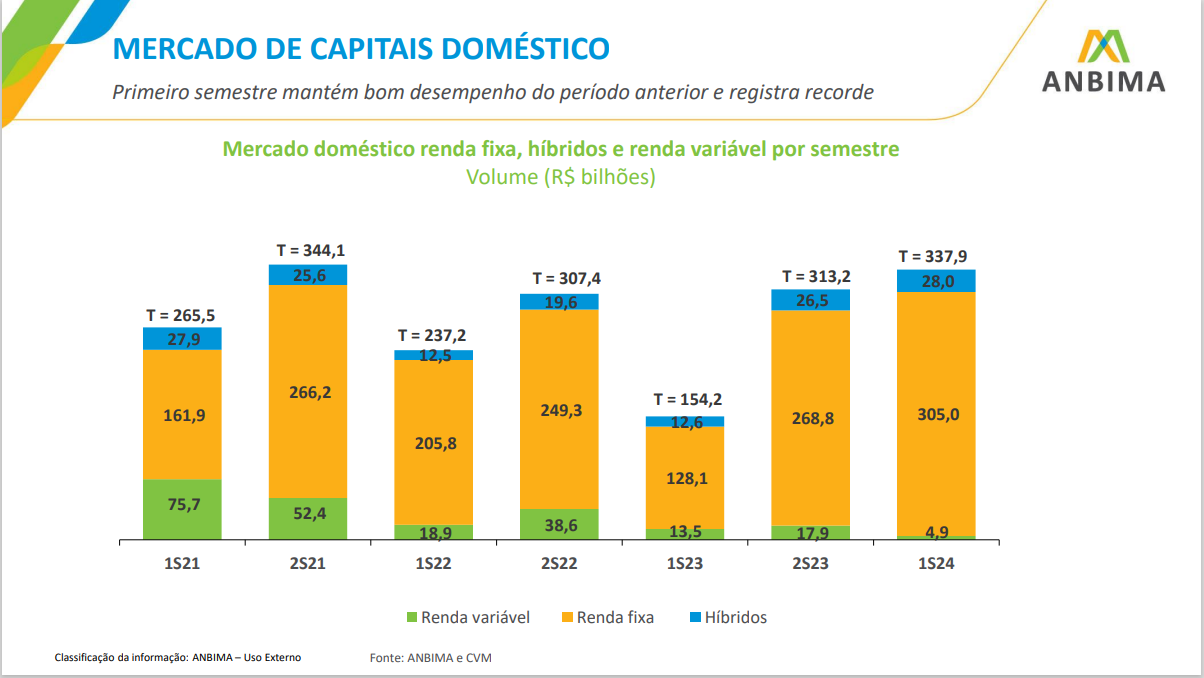

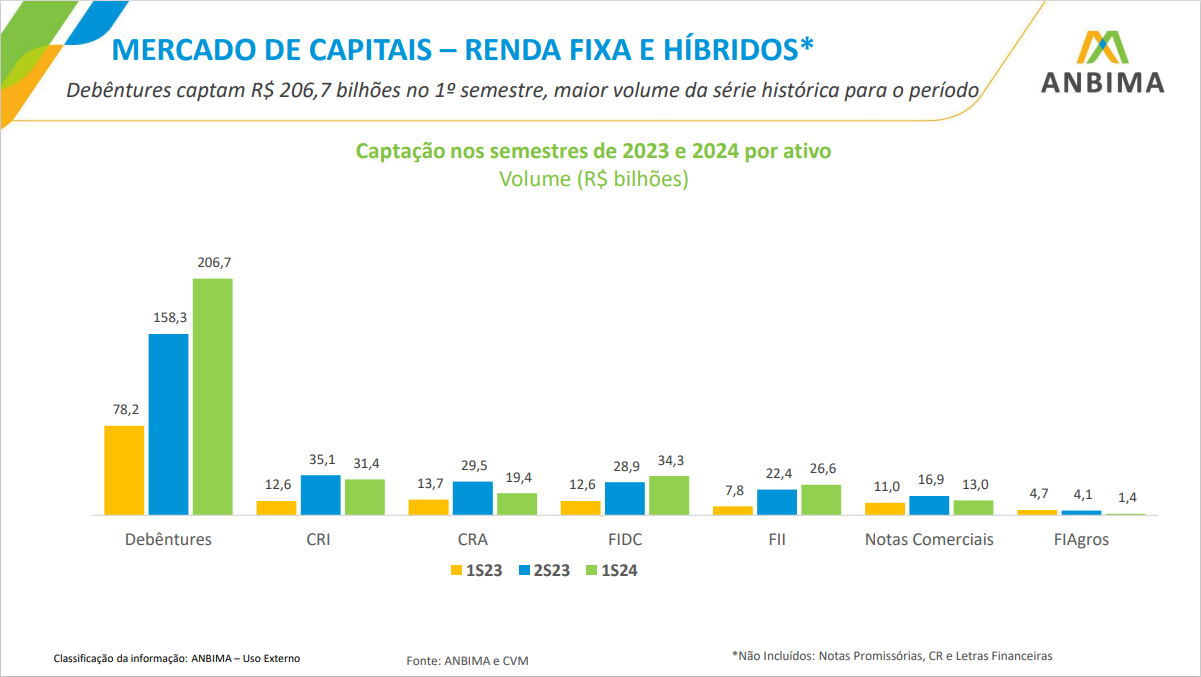

Ofertas no mercado de capitais totalizaram R$ 337,9 bilhões no período, sendo que R$ 206,7 bilhões corresponderam a debêntures; ofertas de ações totalizaram apenas R$ 4,9 bilhões

Com a volatilidade e as incertezas que rondam o mercado brasileiro – particularmente aquelas ligadas à política monetária norte-americana – os IPOs secaram no Brasil e mesmo as ofertas subsequentes de ações não têm sido tão frequentes.

Mas este cenário mais difícil para a bolsa deu espaço para a renda fixa brilhar no primeiro semestre deste ano. A classe de ativos favorita dos brasileiros correspondeu a 90% do volume de emissões no mercado de capitais, segundo dados da Anbima divulgados nesta quarta-feira (17).

As ofertas no mercado de capitais atingiram R$ 337,9 bilhões na primeira metade do ano, sendo que apenas as emissões de títulos de renda fixa foram responsáveis por nada menos que R$ 305 bilhões, ambas cifras recordes. Já as emissões de renda variável corresponderam a apenas R$ 4,9 bilhões, nível bastante inferior aos semestres anteriores.

Dentro da renda fixa, destacaram-se as debêntures, títulos de dívida emitidos por empresas, que além de darem vazão à necessidade de capital das empresas em um momento de seca de ofertas na bolsa, também foram o destino preferido dos recursos que buscavam uma alternativa isenta de imposto de renda após a mudança nas regras de CRIs, CRAs, LCIs e LCAs no início do ano.

Isso porque as debêntures incentivadas, aquelas que captam recursos para projetos de infraestrutura, são isentas de IR para as pessoas físicas, assim como os fundos destinados ao varejo que investem majoritariamente nesses títulos.

Assim, com o aumento do prazo de carência de LCIs e LCAs de três para 12 e nove meses, respectivamente, os investidores individuais correram para o ativo que consideraram como a alternativa e que não tem esse tipo de restrição de liquidez.

Leia Também

Além disso, houve um temor de que as regras de emissões de debêntures também pudessem ser alteradas, o que levou os investidores a se anteciparem e já alocarem seus recursos nesse mercado.

As debêntures captaram R$ 206,7 bilhões no primeiro semestre, o maior volume da série histórica para esse intervalo de tempo. Só as incentivadas representaram um volume de R$ 64,4 bilhões no período, também um recorde, superando até mesmo a já elevada captação de R$ 55,1 bilhões do segundo semestre de 2023.

O valor captado pelas debêntures incentivadas no primeiro semestre, aliás, supera todo o volume anual de 2021 e 2022 e quase empata com o volume de 2023.

Mas apesar das restrições impostas às emissões de CRIs e CRAs, esses títulos incentivados não fizeram feio no semestre. As emissões de CRIs chegaram a R$ 31,4 bilhões no semestre, enquanto as de CRAs totalizaram R$ 19,4 bilhões, captações recordes para o período. Em ambos os casos, o volume ficou apenas um pouco abaixo do semestre anterior e superou com folga o primeiro semestre de 2023.

“No caso de CRIs e CRAs ainda não conseguimos sentir na totalidade os efeitos das novas regras, mas o volume teria sido ainda maior sem a mudança na regulação”, disse Guilherme Maranhão, presidente do Fórum de Estruturação de Mercado de Capitais da Anbima, em coletiva de imprensa na tarde de hoje.

A participação das pessoas físicas na oferta de debêntures no primeiro semestre foi de 3,2%, bem inferior aos 6,3% do semestre anterior e aos 4,3% do primeiro semestre do ano passado. Entre as incentivadas, as pessoas físicas responderam por 9,1% da captação no período, ante 18% na segunda metade de 2023 e 25,9% na primeira metade.

“Caiu a participação de pessoa física, mas o volume emitido no primeiro semestre foi muito maior”, diz Maranhão.

Já os fundos de investimento ampliaram bastante a participação nas emissões em ambos os casos, ficando com 46,1% da emissão de debêntures no primeiro semestre (contra 27,5% e 27% nos dois semestres anteriores) e 19,6% das emissões de debêntures incentivadas (contra 14,8% e 8,6% dos dois semestres anteriores). Maranhão lembra, porém, que a maioria dos cotistas dos fundos são pessoas físicas.

Chama a atenção o tamanho da participação de investidores ligados às ofertas, como os bancos coordenadores, que no primeiro semestre correspondeu a quase metade do volume de debêntures e a 66,1% do volume de debêntures incentivadas – neste último caso, um percentual maior do que nos períodos anteriores.

Segundo Guilherme Maranhão, porém, tal fenômeno não significa que o mercado está desaquecendo, pois a movimentação no mercado secundário – quando um investidor compra o papel de outro, em vez de comprar do emissor na oferta – se mostrou aquecida.

No caso das debêntures em geral, o volume negociado no secundário cresceu 30,7% no primeiro semestre em relação ao anterior, para R$ 334,7 bilhões. O número de negociações, por sua vez, aumentou 30,4%, para R$ 680 milhões.

Já o volume negociado no mercado secundário de debêntures incentivadas cresceu 53,4% no primeiro semestre em relação ao anterior, para R$ 120,4 bilhões.

Sem IPOs nos últimos dois anos – e, pelo visto, caminhando para o terceiro ano sem novas ofertas públicas iniciais de ações –, o mercado de capitais brasileiro teve somente seis ofertas de renda variável no primeiro semestre, todas subsequentes (follow-ons).

O volume movimentado foi de apenas R$ 4,9 bilhões, bem inferior aos R$ 17,9 bilhões do segundo semestre de 2023 e aos R$ 13,5 bilhões do primeiro semestre do ano passado.

31 de julho de 2026 - 14:01

31 de julho de 2026 - 14:01

ADEUS, APP

29 de julho de 2026 - 19:32

29 de julho de 2026 - 19:32

RETORNO DO ARROZ COM FEIJÃO

29 de julho de 2026 - 11:01

29 de julho de 2026 - 11:01

TÍTULOS PÚBLICOS

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE