O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Bens não são tributados, mas também precisam ser informados na declaração; saiba quais bens e direitos você precisa declarar e aprenda as regras para informar qualquer um deles

Na hora de preencher a sua declaração, existem basicamente quatro informações que você deve prestar à Receita Federal: seus rendimentos, suas dívidas, seus pagamentos ou doações e, é claro, seus bens. Não que bens sejam tributados. Mas é que o Leão quer conhecer direitinho a sua evolução patrimonial e saber de onde vêm e para onde vão os rendimentos que você recebe. Nessa matéria, vou me dedicar a fazer um apanhado geral sobre como declarar bens e direitos no imposto de renda 2024.

Os bens frequentemente são o destino dos rendimentos que conseguimos poupar. Se uma parte da nossa renda é destinada ao consumo ou mesmo ao pagamento de uma série de serviços, como os gastos dedutíveis que precisamos informar, a parte que conseguimos guardar frequentemente é usada para a aquisição de bens, como imóveis, veículos, aplicações financeiras, ações de empresas, entre outros.

A mera posse de bens ou direitos, inclusive terra nua, em valor total superior a R$ 800 mil em 31 de dezembro de 2023 já obriga o contribuinte a entregar a declaração de imposto de renda 2024. Veja todos os critérios que obrigam o contribuinte a entregar a declaração de IR neste ano.

Além dos bens mais óbvios, o contribuinte também deve informar uma série de outros bens e direitos no imposto de renda, caso seu valor de aquisição ultrapasse o mínimo estipulado pela Receita.

É o caso de obras de arte, joias, antiguidades, itens de colecionador, direitos de autor e patente, títulos de clube, créditos a receber, consórcios, entre outros.

Na ficha de Bens e Direitos, você deverá optar pelo grupo e o código que melhor representam o bem que você está declarando. Mas, independentemente do tipo de bem ou direito, há algumas informações que você precisa prestar para todos eles. São elas:

Leia Também

Localização: informe o país onde se localiza o bem ou direito.

Discriminação: informe o bem ou direito, a espécie, além de data, valor e circunstâncias de aquisição (por exemplo, se foi comprado à vista ou a prazo, se foi recebido por doação ou herdado). Informe também valor e circunstâncias de alienação (se venda ou doação), quando for o caso.

Situação em 31/12/2022: informe o valor constante nesta data na declaração de bens do ano anterior. Caso o bem tenha sido adquirido em 2023, este campo deve permanecer zerado.

Situação em 31/12/2023: informe o valor do bem. Bens sempre devem ser declarados pelo seu custo de aquisição. Seu valor na declaração de bens não pode ser atualizado pelo preço de mercado. Caso o bem tenha sido vendido ou doado em 2023, este campo deve permanecer zerado.

Bens que tenham sido adquiridos e alienados em 2023 ainda assim devem constar na declaração de imposto de renda 2024, mantendo-se os campos “Situação em 31/12/2022” e “Situação em 31/12/2023” ambos zerados.

Lembrando que, no caso de bens adquiridos por meio de uma compra parcelada com alienação fiduciária (por exemplo, um financiamento imobiliário ou de veículos), devem ser declarados apenas os valores efetivamente pagos pelo contribuinte até cada data, enquanto o parcelamento estiver em curso.

Na declaração referente ao ano em que o parcelamento finalmente terminar, o contribuinte deverá informar o valor total pago no segundo campo, e este será considerado o custo de aquisição do bem para fins de declaração.

Esses financiamentos que têm o bem financiado como garantia devem ser declarados apenas desta forma, jamais constando na ficha de Dívidas e Ônus Reais.

Entenda melhor como isso funciona na nossa reportagem sobre como declarar empréstimos e financiamentos no imposto de renda 2024.

O contribuinte obrigado a entregar a declaração de imposto de renda 2024 precisa informar todos os bens e direitos localizados no Brasil ou no exterior pertencentes ao titular e também aos seus dependentes. São eles:

Bens de valores inferiores aos valores mínimos exigidos nas regras acima não precisam ser incluídos na declaração, embora incluí-los não gere prejuízo ao contribuinte.

Além das informações comuns a todos os bens, cada tipo de bem ou direito pode ainda demandar informações específicas, conforme veremos a seguir.

A partir do imposto de renda 2024, a ficha de Bens e Direitos passa a contar não apenas com códigos específicos para cada tipo de bem, mas também com nove categorias, nas quais são agrupados esses códigos: bens imóveis, bens móveis, participações societárias, aplicações e investimentos, créditos, depósitos à vista e numerário, fundos, criptoativos e outros bens e direitos.

Imóveis devem ser declarados independentemente do valor de aquisição, no grupo 01 - Bens Imóveis, sob um dos seguintes códigos, conforme o tipo:

01 - Prédio residencial

02 - Prédio comercial

03 - Galpão

11 - Apartamento

12 - Casa

13 - Terreno

14 - Imóvel rural

15 - Sala ou conjunto

16 - Construção

17 - Benfeitorias

18 - Loja

99 - Outros bens imóveis

Informe o endereço do imóvel, além de IPTU (no caso de imóvel urbano) ou NIRF (no caso de imóvel rural). Declare, ainda, o número de matrícula e o nome do cartório onde o imóvel foi registrado, se for o caso.

Informe também a área, conforme informada no registro de imóveis, carnê de IPTU ou algum outro documento hábil.

No caso de prédios, galpão, casa ou construção, informe a área total construída. Já no caso de apartamentos, salas ou conjuntos, lojas e outros bens imóveis, informe a área privativa. Finalmente, no caso de terrenos e imóveis rurais informe a área do terreno ou da terra nua, respectivamente.

Lembrando que o código 17 - Benfeitorias só deve ser utilizado para benfeitorias feitas em imóveis adquiridos antes de 1988, contendo apenas o acréscimo à área construída.

Reformas e benfeitorias realizadas de 1988 em diante, comprováveis mediante notas e recibos, devem ser acrescidos ao custo de aquisição no próprio item referente ao imóvel em questão.

No campo “Discriminação”, você deverá informar a data e a forma de aquisição, além de informações sobre outros proprietários em condomínio ou situações de usufruto, se for o caso.

Na nossa matéria sobre como declarar imóvel no imposto de renda 2024, você encontra mais detalhes sobre a declaração de bens imóveis, englobando situações como financiamento imobiliário, compra, venda, apuração e declaração de ganho de capital com a venda, acréscimo de benfeitorias, além de doações feitas e recebidas.

No vídeo a seguir eu mostro, passo a passo, dentro do programa da declaração, como declarar imóveis no imposto de renda:

Veículos também devem ser informados independentemente do valor de aquisição. Eles precisam ser declarados no grupo 02 - Bens Móveis, e os códigos informados variam de acordo com o tipo de veículo:

01 - Veículo automotor terrestre: caminhão, carro, moto etc.

02 - Aeronave

03 - Embarcação

No campo “Discriminação”, informe a marca, o modelo, o ano de fabricação, a data e a forma de aquisição. No caso de veículos automotores, informe também a placa.

Haverá ainda um campo específico para você informar o Renavam, o Registro da Aeronave ou o Registro da Embarcação, conforme o caso. Para veículos automotores localizados no exterior, a Receita orienta a inserir informação que o identifique no campo “Registro de Veículo”.

Na nossa matéria sobre como declarar veículo no imposto de renda 2024, você encontra mais detalhes sobre a declaração desses bens, englobando situações como financiamento, compra, venda, além de doações feitas e recebidas.

No vídeo a seguir eu mostro, passo a passo, dentro do programa da declaração, como declarar veículos no imposto de renda:

Outros bens móveis só devem ser declarados caso seu valor de aquisição tenha sido igual ou superior a R$ 5 mil. Aqui entram aqueles bens de alto valor que não são imóveis, aplicações financeiras, participações societárias nem veículos. Eles também deve ser declarados dentro do grupo 02 - Bens Móveis.

É o caso, por exemplo, de joias, obras de arte, antiguidades ou objetos de coleção, declarados sob o código 05. Estes itens podem ser inclusive considerados investimentos, com um mercado próprio, pois eles podem se valorizar e gerar ganhos de capital quando vendidos.

Bens relacionados ao exercício de uma atividade autônoma também contam com um código específico, o 04. Finalmente, bens móveis não contemplados por um item específico podem ser incluídos sob o código 99 - Outros bens móveis.

No campo “Discriminação”, informe a data e a forma de aquisição do bem, além de sua descrição.

É obrigatório declarar participações societárias de valor de aquisição igual ou superior a mil reais, sempre no grupo 03. São elas:

01 - Ações (inclusive as listadas em bolsa)

02 - Quotas ou quinhões de capital

99 - Outras participações societárias

Você deverá informar o CNPJ da empresa emissora das ações, quotas ou quinhões em campo próprio. No campo “Discriminação”, informe o nome da empresa, a quantidade e o tipo de ações ou quotas que você detém (por exemplo, se é uma ação preferencial ou ordinária). Lembrando que tipos diferentes de ações devem ser declarados em itens separados.

Na nossa reportagem sobre como declarar ações no imposto de renda 2024, explicamos direitinho como calcular o custo médio de aquisição, além dos ganhos e prejuízos com o investimento em ações.

Além de ações e imóveis, investimentos financeiros também são considerados bens, devendo ser informados na declaração de bens e direitos dentro do grupo 04 - Aplicações e Investimentos. Os códigos são os seguintes:

01 - Depósito em conta poupança

02 - Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e Outros)

03 - Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)

04 - Ativos negociados em bolsa no Brasil (BDRs, opções e outros - exceto ações e fundos)

05 - Ouro, ativo financeiro

99 - Outras aplicações e investimentos

A declaração de aplicações financeiras (códigos 01, 02, 03 e 99) só é obrigatória caso o saldo em 31/12/2023 ultrapasse os R$ 140. Já a declaração de ativos negociados em bolsa (código 04), ouro ativo financeiro (código 05) e outras participações societárias que possam vir a ser declaradas sob o código 99 só é obrigatória caso o valor de aquisição tenha sido igual ou superior a mil reais.

No caso de caderneta de poupança, você deverá informar o CNPJ da instituição financeira, além do número da agência e da conta. Na “Discriminação”, informe o nome da instituição financeira, se a conta é conjunta e, em caso positivo, o nome e o CPF do outro co-titular.

A forma de declarar aplicações de renda fixa (códigos 02 e 03) é semelhante, com a diferença de que o CNPJ informado deve ser o da instituição financeira ou empresa que emitiu o papel (por exemplo, o banco emissor de um CDB).

Na Discriminação, informe o nome da instituição financeira ou empresa emissora, os números da agência e da conta e, caso se trate de conta conjunta, o nome e o CPF do outro titular.

Saiba mais sobre como declarar poupança e renda fixa no imposto de renda 2024, bem como os rendimentos provenientes de cada uma dessas aplicações.

No caso de BDRs (código 04), informe no campo Discriminação o nome da empresa emissora das ações que originaram os BDRs, além da quantidade e do código dos ativos na bolsa; já quando se trata de opções (também código 04), informe a quantidade e a série, além da data de vencimento (e abra um item para cada série).

Veja mais detalhes sobre como declarar BDRs e opções no IR.

Finalmente, para ouro ativo financeiro (código 05), você deve declarar apenas, no campo “Discriminação”, o nome da instituição financeira e a quantidade em gramas.

No vídeo a seguir eu mostro, passo a passo, dentro do programa da declaração, como declarar aplicações de renda fixa no imposto de renda:

A ficha de Bens e Direitos no imposto de renda não abarca somente os bens, mas também os direitos, como o próprio nome indica. Ou seja, se você tem direito a receber um pagamento em valor igual ou superior a R$ 5 mil, mas ainda não o recebeu, você deve informá-lo nesta ficha, dentro do grupo 05 - Créditos.

Existem dois códigos específicos para esta situação: o 01 - Empréstimos concedidos, e o 02 - Crédito decorrente de alienação.

O primeiro pode ser utilizado, por exemplo, caso você tenha emprestado dinheiro para alguém e esteja aguardando pagamento. Já o segundo pode ser usado quando você já vendeu algum bem – ou seja, ele já saiu do seu patrimônio – mas você ainda não recebeu os recursos devidos.

Em ambos os casos, você deverá informar o CPF ou CNPJ do devedor em campo próprio. Na “Discriminação”, informe o nome do devedor, o valor do crédito, o prazo e as condições estipuladas.

Saiba mais sobre como declarar empréstimos contraídos e concedidos, bem como financiamentos no imposto de renda.

No grupo 06 - Depósitos à vista e numerário, você deverá declarar contas-correntes e dinheiro vivo cujo saldo tenha superado R$ 140 em 31/12/2023. Os códigos são os seguintes:

01 - Depósito em conta-corrente ou conta de pagamento

10 - Dinheiro em espécie - moeda nacional

11 - Dinheiro em espécie - moeda estrangeira

No caso do dinheiro mantido em espécie, basta informar o tipo e o valor da moeda.

Já para declarar contas-correntes, no Brasil ou no exterior, é preciso informar a instituição financeira, a agência e o número da conta, além, é claro, dos valores. No caso das contas-correntes no Brasil, é preciso ainda informar o CNPJ da instituição financeira.

Os saldos em contas de pagamento também devem ser declarados sob o mesmo código usado para contas-correntes, desde que esses recursos não fiquem investidos em alguma aplicação financeira, gerando rendimentos. No caso das contas de pagamento remuneradas, o saldo deve ser declarado como aplicação financeira de renda fixa, no grupo 04.

Saiba mais sobre como declarar contas-correntes e contas de pagamento, como a NuConta, no imposto de renda 2024.

Os fundos de investimento devem ser declarados no grupo 07 - Fundos sempre que o saldo aplicado em 31/12/2023 tiver sido superior a R$ 140.

No campo próprio, informe o CNPJ do fundo. Já na "Discriminação", informe o nome do fundo, o nome e o CNPJ da administradora, a quantidade de cotas que você possuía em 31/12/2023, além de número de agência e conta. Se a conta for conjunta, informe também o nome e o CPF do outro co-titular.

Os códigos são os seguintes:

01 - Fundos de Investimentos sujeitos à tributação periódica (come-cotas)

02 - Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro)

03 - Fundos de Investimento Imobiliário (FII)

04 - Fundos de Investimento em Ações e Fundos Mútuos de Privatização - FGTS

05 - Fundos de Investimento em Ações - Mercado de Acesso

06 - Fundos de Investimento em Participações, Fundos de Investimento em Cotas de Fundo de Investimento em Participações e Fundos de Investimento em Empresas Emergentes

07 - Fundos de Investimento em Participações em Infraestrutura (FIP-IE) e Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I)

08 - Fundos de Índice de Renda Fixa - Lei 13.043/14

09 - Demais Fundos de Índice de Mercado (ETFs)

10 - Fundos de Investimento em Direitos Creditórios (FIDC)

11 - Fundos de Investimentos sem tributação periódica

99 - Outros fundos

Os códigos mais utilizados pela pessoa física são o 01, para fundos de investimento abertos, como os de renda fixa, cambiais e multimercados oferecidos em plataformas de investimento; 02, para fiagro; 03, para fundos imobiliários; 04, para fundos de ações; 08, para ETFs de renda fixa; e 09, para ETFs de ações e criptoativos.

Saiba mais sobre como declarar fundos de investimento, fundos imobiliários e fiagros, além de ETFs de renda fixa e renda variável no imposto de renda 2024, incluindo custo médio de aquisição, ganhos e prejuízos com esses ativos.

No vídeo a seguir eu mostro, passo a passo, dentro do programa da declaração, como declarar fundos de investimento no imposto de renda:

O grupo 08 é dedicado aos criptoativos, que precisam ser declarados, sempre pelo valor de aquisição, desde que este tenha sido igual ou superior a R$ 5 mil.

No campo "Discriminação", informe a quantidade de criptomoedas, o tipo (caso não seja bitcoin, que dispõe de código próprio), o nome e o CNPJ da empresa responsável pela custódia ou o modelo de carteira digital usado, quando fizer custódia própria. Cada tipo de criptoativo deve ser declarado em um item separado.

Os códigos para declarar criptoativos são os seguintes:

01 - Criptoativo Bitcoin - BTC

02 - Outras criptomoedas, conhecidas como altcoins, por exemplo, Ether (ETH), Ripple (XRP), Bitcoin Cash (BCH) e Litecoin (LTC)

03 - Criptoativos conhecidos como stablecoins, por exemplo, Tether (USDT), USD Coin (USDC), Brazilian Digital Token (BRZ), Binance USD (BUSD), DAI, True USD (TUSD), Gemini USD (GUSD, Paxos USD (PAX), Paxos Gold (PAXG) etc.

10 - Criptoativos conhecidos como NFTs (Non-Fungible Tokens)

99 - Outros criptoativos

Saiba mais sobre como declarar bitcoin e outros criptoativos no imposto de renda 2024.

Veja como declarar criptoativos no imposto de renda no vídeo a seguir:

O grupo 99 - Outros bens e direitos engloba códigos sem grupo específico:

01 - Licença e concessão especiais

02 - Título de clube e assemelhados

03 - Direito de autor, de inventor e patente

04 - Direito de lavra e assemelhado

05 - Consórcio não contemplado

06 - VGBL - Vida Gerador de Benefício Livre

07 - Juros Sobre Capital Próprio creditado, mas não pago

99 - Outros bens e direitos

Os direitos enquadrados nos cinco primeiros códigos devem ser declarados caso seu valor de aquisição ou saldo em 31/12/2023 tenha sido igual ou superior a R$ 5 mil. É necessário descrever o direito e informar o número do registro da concessão, se for o caso.

Já VGBL e JCP creditados, mas não pagos, devem ser sempre declarados. Na matéria sobre como declarar ações, eu falo um pouco sobre este último item. A seguir, explico com mais detalhes como declarar consórcios e previdência privada, como o VGBL.

Consórcios não contemplados devem ser declarados como bens, sob o código 05 do grupo 99, desde que os valores pagos pelo contribuinte tenham somado, em 31/12/2023, R$ 5 mil ou mais.

Informe o CNPJ da administradora do consórcio em campo próprio. Na “Discriminação”, informe o nome da administradora, o tipo de bem ou serviço que é objeto do consórcio (imóvel, veículo, cirurgia plástica etc.), além da quantidade de parcelas já pagas e a pagar.

No campo “Situação em 31/12/2022”, informe o valor constante na declaração do ano anterior, com a quantia paga até então. Caso o consórcio tenha sido iniciado em 2023, este campo ficará em branco.

No campo “Situação em 31/12/2023”, informe o valor de 2022 acrescido dos valores pagos ao longo de 2023.

Caso você tenha tido um consórcio contemplado em 2023, você deverá declará-lo da mesma forma na ficha de Bens e Direitos, porém deixando em branco o campo “Situação em 31/12/2023”.

Abra um novo item na ficha para o bem que você tiver adquirido com a carta de crédito e informe na “Discriminação” os dados do consórcio. Deixe em branco o campo “Situação em 31/12/2022” e declare em “Situação em 31/12/2023” os valores pagos até esta data.

Nas declarações subsequentes, você deverá ir acrescendo os valores das parcelas pagas a cada ano ao custo de aquisição do bem até terminar de pagar o consórcio.

Apenas planos de previdência privada tipo VGBL devem ter seu saldo informado na ficha de Bens e Direitos no imposto de renda. PGBL e planos de previdência fechada não devem constar nessa ficha, pois somente as contribuições feitas a esses planos são declaradas, na ficha de Pagamentos Efetuados.

No caso do VGBL, o saldo deve ser declarado sob o código 06 do grupo 99, com o CNPJ da seguradora. No campo "Discriminação" devem constar o nome da instituição financeira seguradora, o número da conta e os dados da apólice.

Você encontra mais informações sobre como declarar planos de previdência privada nesta matéria.

No vídeo a seguir eu mostro, passo a passo, dentro do programa da declaração, como declarar planos de previdência no imposto de renda:

Bens podem gerar rendimentos e/ou ganho de capital, este último em caso de alienação, como venda e doação. Rendimentos e ganho de capital obtidos em 2023 também devem ser informados na declaração de imposto de renda 2024.

Por exemplo, imóveis podem gerar rendimentos tributáveis quando alugados e ganho de capital quando vendidos. Rendimentos gerados por uma série de bens, como as aplicações financeiras e participações societárias, podem ser declarados diretamente na ficha de Bens e Direitos no imposto de renda.

Veja como apurar e recolher IR sobre os rendimentos de aluguel, bem como declarar aluguéis recebidos. Veja ainda como apurar e recolher IR sobre o ganho de capital com a venda de imóveis, bem como declará-lo, na matéria sobre como declarar imóvel no imposto de renda 2024.

Aplicações financeiras e fundos podem gerar rendimentos isentos ou tributáveis exclusivamente na fonte; já as ações, os fundos imobiliários e os ETFs podem gerar rendimentos isentos, tributáveis exclusivamente na fonte ou, no caso de venda, os chamados ganhos líquidos.

Também já falamos sobre como declarar esses ganhos, bem como sobre a forma de apurar e recolher o IR, quando for o caso, nas nossas reportagens sobre como declarar investimentos no imposto de renda 2024 e como declarar recursos e investimentos no exterior.

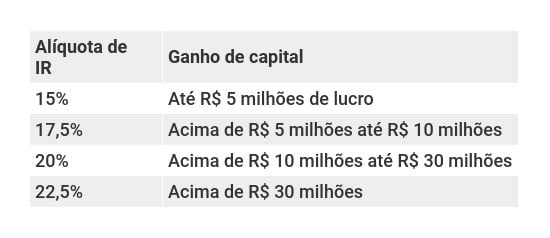

Os demais bens, quando vendidos com algum lucro, têm esse ganho de capital tributado conforme a tabela a seguir:

A apuração e o recolhimento do IR são de responsabilidade do vendedor e devem ser feitos até o último dia útil do mês seguinte ao da venda, por meio do Programa Ganhos de Capital (GCAP) referente ao ano em que ocorreu a venda. O próprio programa gera um DARF para pagar.

Ganhos de capital obtidos no ano passado devem ter sido apurados por meio do GCAP 2023, que deve ser agora importado para a sua declaração de imposto de renda 2024, na aba Ganhos de Capital.

Caso você tenha perdido o prazo para pagar o IR sobre algum ganho de capital, use o programa Sicalc para emitir o DARF com multa e juros. Utilize o código do GCAP, o 4600.

23 de junho de 2026 - 12:14

23 de junho de 2026 - 12:14

SUCESSÃO

23 de junho de 2026 - 7:20

23 de junho de 2026 - 7:20

COMO CONSULTAR

18 de junho de 2026 - 6:13

18 de junho de 2026 - 6:13

GUIA DO CRÉDITO

17 de junho de 2026 - 8:00

17 de junho de 2026 - 8:00

Conteúdo PAN

31 de maio de 2026 - 9:55

31 de maio de 2026 - 9:55

ACUMULOU

30 de maio de 2026 - 0:00

30 de maio de 2026 - 0:00

IR 2026

29 de maio de 2026 - 10:30

29 de maio de 2026 - 10:30

IR 2026

28 de maio de 2026 - 15:23

28 de maio de 2026 - 15:23

IR 2026

28 de maio de 2026 - 7:00

28 de maio de 2026 - 7:00

Mais dinheiro na conta

27 de maio de 2026 - 14:17

27 de maio de 2026 - 14:17

PROBLEMAS DE PAGAMENTO

27 de maio de 2026 - 12:00

27 de maio de 2026 - 12:00

DINHEIRO NA CONTA

27 de maio de 2026 - 7:00

27 de maio de 2026 - 7:00

Crédito ou débito?

26 de maio de 2026 - 14:41

26 de maio de 2026 - 14:41

VIVER NO EXTERIOR

25 de maio de 2026 - 17:05

25 de maio de 2026 - 17:05

IR 2026

25 de maio de 2026 - 6:37

25 de maio de 2026 - 6:37

EM BUSCA DE EFICIÊNCIA

22 de maio de 2026 - 12:22

DINHEIRO DE VOLTA

22 de maio de 2026 - 9:26

DINHEIRO NA CONTA

21 de maio de 2026 - 12:30

21 de maio de 2026 - 12:30

BLOQUEIO DE CONTAS

21 de maio de 2026 - 7:03

21 de maio de 2026 - 7:03

SAINDO DO VERMELHO

20 de maio de 2026 - 13:30

20 de maio de 2026 - 13:30

VIDA FINANCEIRA