O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Nesta edição do Diário de Bordo, veja um apanhado do que aconteceu de positivo em janeiro para as bolsas americanas.

Não tem jeito, a estatística venceu mais uma vez. Novamente janeiro trouxe bons ventos para a bolsa americana. O índice S&P 500 está próximo dos 5.000 pontos, um novo recorde de capitalização de mercado. Boa parte do resultado se deve às “Magnificent Six” (sim, acho que podemos deixar a Tesla fora desse pacote), que mais uma vez despontaram em relação ao restante da Bolsa e capturaram a atenção dos investidores.

O quadro que se apresenta para a bolsa americana está dentro do esperado, tal qual referenciado em nosso Outlook 2024. O pulso de liquidez, gerado pelo QE light do Federal Reserve, impulsionou o apetite pelo risco e fez com que as ações ligadas ao mundo da tecnologia voltassem a chamar a atenção. Importante notar que nem mesmo a forte retomada das taxas de juros de 10 anos ao longo do mês foi capaz de ferir a “exuberância irracional” e os prognósticos positivos à frente.

Sei que soo repetitivo. Mas, quando a poeira assentar, tudo vai ter se tornado óbvio (para o bem ou para o mal). A despeito dos riscos geopolíticos que não arredam pé – eu já volto a esse tema –, o quadro que vai se desenhando para a economia americana é um pouco mais interessante do que realmente os dados mostram. Talvez, os juros mais elevados se tornem algo mais natural à frente. Parafraseando Howard Marks, Co-Chairman da Oaktree Capital Management, as taxas de juros não ficarão constantemente em níveis baixos ou ultra baixos e, se isso for verdade, estamos diante de uma mudança estrutural, que não deve ser enxergada como ruim.

Níveis racionais (ou mais elevados) de taxas de juros trazem alguns benefícios ao mercado financeiro. Primeiro porque eliminam rapidamente aqueles projetos que não param de pé de jeito nenhum. Em segundo lugar, porque aumentam o grau de competição e, em paralelo, a necessidade de constante evolução dos participantes de mercado. Além disso, a oferta mais racional de recursos contém a alavancagem exagerada e mitiga a formação de bolhas no mercado de crédito, um dos pontos mais críticos na formação de preços dos ativos de risco.

Tomando o racional de Marks como correto (certamente, não vou ser capaz de colocar sua linha de raciocínio em xeque), as companhias que detêm facilidade de acesso ao mercado de capitais e que guardam amplos volumes de recursos em seus caixas, ou ainda, que possuam negócios capazes de gerar fluxos de caixa elevados saem na frente na busca pelos ativos escassos — tecnologia e trabalho — e tendem a se sair vitoriosos na competição por participação de mercado. O efeito disso, logicamente, aparece nos preços das ações por meio dos vetores de lucratividade e do aumento do prêmio frente à média de mercado.

Neste sentido, reforço aqui a ideia de que as empresas de tecnologia deverão brilhar em 2024. Parte disso se deve à remodelação dos produtos e serviços oferecidos com a inserção dos componentes de inteligência artificial. O avanço tecnológico da interação entre os hardwares e softwares também deve ganhar tração (o exemplo do smartphone S24 da Samsung recém lançado é um deles) e retroalimentar o segmento que ainda sofre com a ressaca pós pandemia. Os semicondutores, games e animações deverão ganhar impulso, enquanto, no segmento de biotecnologia, veremos lançamentos de novas drogas que rapidamente se tornarão “blockbusters” (aquelas capazes de gerar mais de US$ 1 bilhão de vendas no ano do seu lançamento). O avanço exponencial proposto por Ray Kurzweil, renomado inventor e futurista, começa a se desenhar mais uma vez.

Leia Também

Tudo isso é um prato cheio para nossos fundos de tecnologia Tech Select FIA e Moneybets FIA. O primeiro, por exemplo, já avança mais de 7% no ano e perfaz mais de 45% nos últimos doze meses (em reais). Na semana passada, os destaques vieram das ações da ASML e Netflix, que divulgaram resultados acima do esperado. Nesta semana, as atenções estarão voltadas para as Big Techs: hoje (30), saíram os resultados de Microsoft e Alphabet; na quinta (1), saem Apple e Meta; e na sexta (2), Amazon.

Conforme prometido, na semana que vem, publicaremos a segunda carta do Tech Select FIA. Nela revisitarei as teses de investimentos das posições presentes na carteira, além de comentar sobre as decisões recentes de gestão. Não perca.

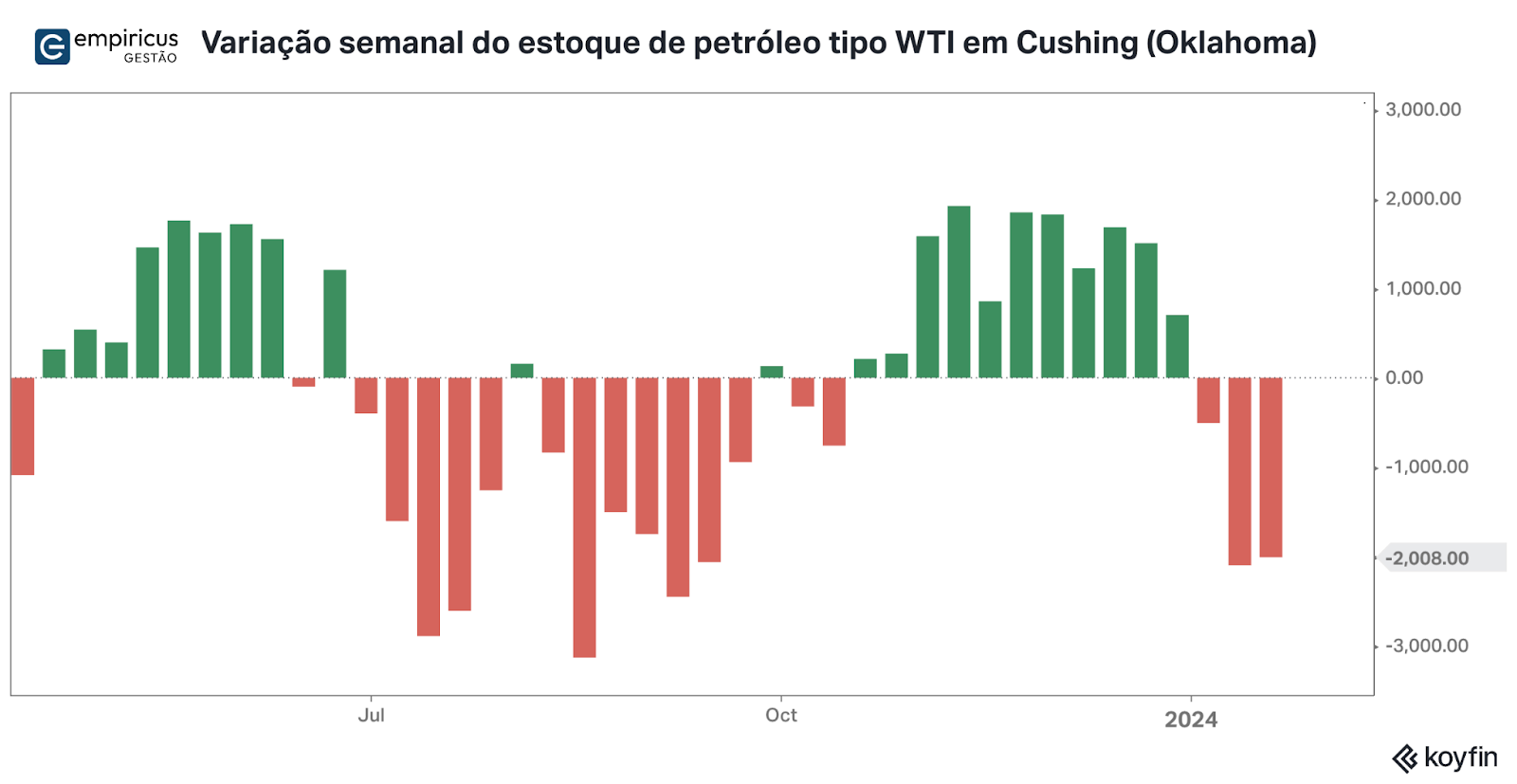

Os conflitos no Oriente Médio voltaram a chamar atenção no último final de semana. Dessa vez, os ataques à base americana na Jordânia, promovido por grupos rebeldes amparados pelo Irã, e os lançamentos de mísseis em direção a um navio petroleiro feitos pelos houthis, provocaram um aumento do tom de voz de Joe Biden. O preço do petróleo voltou a subir e o barril do tipo WTI voltou à marca dos US$ 78.

É bem verdade que o impulso dos preços teve outro fator: os estoques em Cushing, no Oklahoma, ponto de entrega do petróleo tipo WTI, apresentaram forte redução nas últimas semanas. Tal movimento fez com que a estrutura a termo dos preços futuros da commodity apresentasse um rápido deslocamento em direção ao “backwardation” (preços à vista mais elevados que os preços para a entrega futura), sinalizando um aperto nas condições de oferta.

|

As oscilações nos estoques de petróleo devem ser vistas como naturais, dadas as mudanças climáticas repentinas, ou ainda a própria dinâmica de exploração e produção das empresas de energia. Mas, quando se associam aos eventos exógenos, são capazes de empurrar fortemente os preços do barril para cima. Por ora, não vejo motivos para alterarmos o nosso cenário base, no qual o nível de preços oscila na casa dos US$ 70-80. Neste setor, continuamos preferindo as empresas geradoras de caixa, com baixo nível de endividamento e capacidade de distribuição de proventos (a Petrobras, aliás, continua brilhando nesse começo de ano, conforme esperado).

Por aqui, o Ibovespa não conseguiu engrenar e perde 3,91%. Parte dessa falta de vigor se deve à preferência momentânea dos investidores internacionais pelo momentum do setor de tecnologia americano. Nessas semanas de janeiro houve saída de recursos da B3, promovida pelos investidores internacionais. Os locais, por sua vez, ainda aguardam um melhor ponto de entrada.

Os dados relativos ao déficit das contas públicas do mês de dezembro também serviram para alimentar as dúvidas em relação ao longo prazo da economia brasileira. Os gastos se elevaram fortemente e trouxeram mais preocupação sobre os rumos da política fiscal. Sob a ótica de gestão, um posicionamento aplicado nos juros de curto prazo sem contrapartidas tomadas no longo prazo ganha riscos relevantes. Em outras palavras, a estrutura a termo da curva de juros vai se inclinar positivamente e deve pressionar as decisões da política monetária. Os comentários relacionados à decisão da reunião do Copom, que se encerra amanhã, poderão dar algumas pistas dos próximos passos a serem perseguidos quanto ao afrouxamento da política monetária. O lado positivo é que o IGP-M divulgado ontem (30) mostrou um bom arrefecimento dos preços.

Lá fora, em termos econômicos, o crescimento continua a todo vapor. O PIB americano surpreendeu e mostrou crescimento anualizado de 3,3% no último trimestre de 2023. A inflação, medida pelo PCE, ficou abaixo das expectativas de mercado e deu algum espaço para que o Fed possa cortar os juros de curto prazo ao longo do ano. As apostas que o ciclo de queda de juros se inicia em março ganhou mais alguns adeptos. A conferir.

De qualquer forma, a janela está aberta para a continuidade do bull market. As oportunidades que estão na mesa hoje são boas e não devem ser desperdiçadas.

PS1: Gravei um vídeo destrinchando de forma mais didática o nosso fundo de tecnologia, Tech Select. Clique aqui para assistir e ficar mais por dentro da tese, que sobe 7% só neste mês (e consequentemente neste ano).

Forte abraço,

João Piccioni

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY