O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Nesta coluna de João Piccioni, o CIO da Empiricus Gestão explica a importância de identificar certos pilares nas ações antes de montar um portfólio.

Montar portfólios e analisar ações são coisas diferentes no universo dos investimentos. Apesar da simbiose das disciplinas, o ângulo sob o qual o financista deveria observar a parte e o todo é diferente. Comprar ações sem filtro, só observando a performance do mercado e ignorando as nuances dos negócios, por vezes, amplia as incertezas das escolhas. E aglutinar essas seleções sem considerar as vicissitudes da montagem de um portfólio diminui drasticamente o potencial de retornos de longo prazo.

Explico…

Sob qualquer ótica, adquirir ações sem realizar antes uma boa análise pode ser extremamente nocivo. Isso porque sem ela o comportamento do investidor se torna ainda mais inquieto.

A dúvida é o preço da pureza, e os efeitos de se apoiar em narrativas simplistas ou análises rasas quase sempre são perniciosos, por estimular negociações frequentes nas ações.

Quanto menos suporte houver, maior a insegurança do investidor e mais propenso ele fica para se livrar de suas posições (especialmente após ganhos ou perdas importantes).

A estratégia de fatiar a análise de ações em blocos quase sempre gera bons resultados e permite ao investidor ampliar sua confiança na hora de defender uma posição.

Leia Também

Para mim, o ponto nevrálgico da construção da tese de investimento deve ser calcado na identificação da estratégia de geração de receitas da companhia.

Tome, por exemplo, o Mercado Livre. Fundamentalmente, sua operação consiste em interligar as pontas entre vendedores e compradores da maneira mais eficaz possível.

Boa parte da monetização do seu negócio é proveniente dessa conexão, e é possível afirmar que a expansão dos seus negócios adjacentes (segmento financeiro, braço logístico, “super app”) fortalece ainda mais o novelo dessa cadeia.

No decorrer do tempo, seus usuários se sentem tão familiarizados com o negócio, que ele praticamente se torna uma extensão da linha de raciocínio quando o assunto é adquirir produtos.

Uma vez compreendido, o núcleo central da tese de investimento elimina a tensão sobre manter ou não a ação na carteira.

A segunda parte da análise está ligada justamente à comprovação: o núcleo da tese é rentável? Aqui não se deve olhar para a linha do lucro líquido, e sim para a escalabilidade do negócio ao longo da história. A margem bruta se mantém estável ou cresce ao longo do tempo? Ou ainda, a proporção entre os custos e as despesas operacionais em relação às receitas se reduzem ao longo do tempo? Esses são pontos-chave da identificação do sucesso da estratégia das companhias.

Somente depois de verificadas as condições acima é que o analista deveria se preocupar com o valuation, múltiplos e preço em tela.

Apesar de importante sob a ótica da construção da tese, essas abordagens não devem deter papel decisório na seleção dos ativos. Isso porque é algo simples de ser replicado e verificado.

Apenas observar um monte de números na planilha e chegar a qualquer conclusão sobre valor sem ter compreendido o negócio é uma abordagem extremamente simplista no mundo dos investimentos.

Confesso que já fui traído por essa linha de pensamento inúmeras vezes e posso afirmar categoricamente: ela não funciona.

De forma geral, a boa análise qualitativa é a única capaz de identificar negócios fora da curva. É por meio dela que descobrimos as verdadeiras “pérolas” do mercado, aquelas companhias capazes de se multiplicar por diversas vezes.

E quando identificamos um modelo de negócio vencedor com um valuation atrativo, aí temos uma conjunção de fatores importantes para ser capturada.

Pois bem, esses vetores, entretanto, não se coadunam diretamente com a construção de portfólios. Não basta identificarmos ações que possuam características fora da curva.

Para se construir um portfólio vencedor no longo prazo, é preciso avaliar a questão do “sizing” (tamanho da posição), equilibrar o grau de risco do portfólio — tanto sob a ótica de concentração quanto sob a ótica dos negócios que nele estão inseridos —, alocar recursos em vetores de prismas diferentes e compreender como tudo funciona em conjunto.

Às vezes, por aqui, nos pegamos utilizando o termo “carteira encaixada”, que, na minha visão, é reflexo de um comportamento dentro das expectativas para o conjunto dos vetores (por exemplo, se o dólar se desvaloriza, o que esperamos é um comportamento mais forte da Bolsa brasileira, ou ainda, um avanço das empresas de tecnologia lá fora).

Na gestão dos fundos de investimentos, o balanço da matriz de riscos precisa ser avaliado constantemente. A análise dos custos de oportunidade (tradeoff) entre os ativos precisa ser feita de forma recorrente.

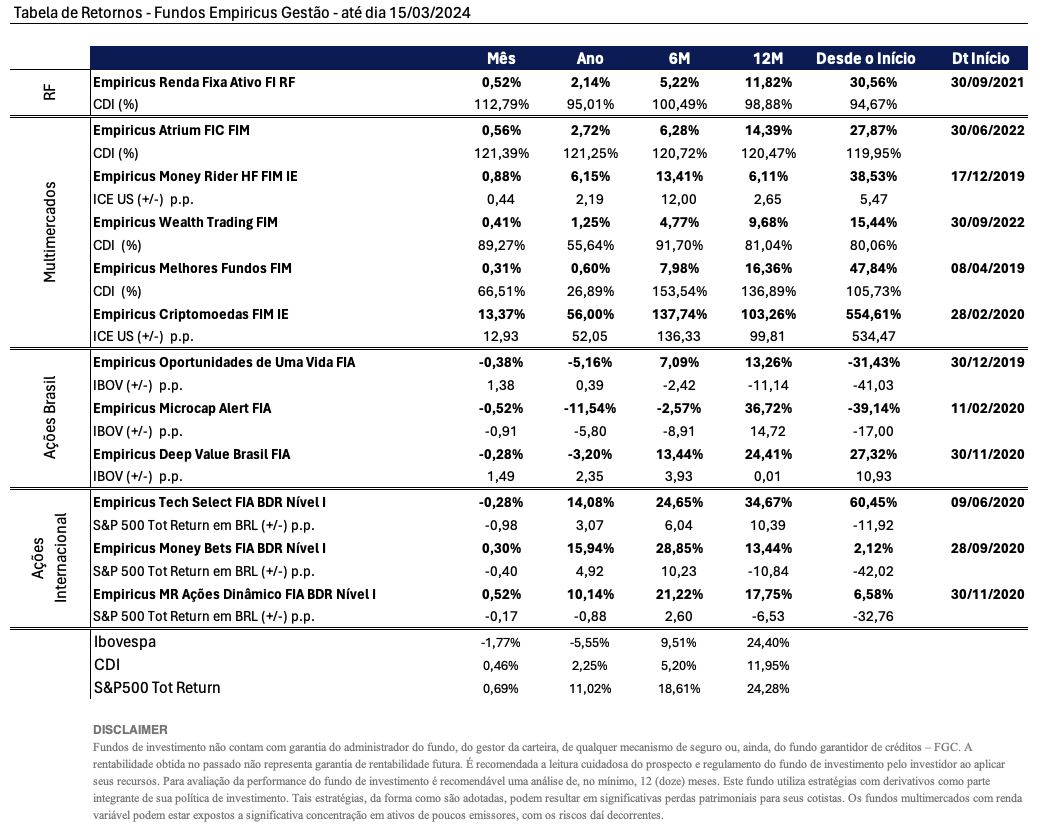

Nos fundos que utilizam estratégias de alocação (Books), tal dimensão fica ainda mais evidente: tomando como exemplo o Empiricus Money Rider Hedge Fund FIM IE, foi o bom balanço entre as posições em ações de valor (DXJ — ETF de ações japonesas, Berkshire Hathaway e HCA Healthcare); de tecnologia (ETF SMH) do bitcoin que empurrou a carteira para cima nesse começo de ano. Isso sem deixar de lado o excelente desempenho das ações da Instacart, que se destacam no ano — (+57%).

Até a última segunda-feira (18), o fundo avançava 1,75% em março e 7,07% no ano. O caminho para um ano sólido vai se formando.

Os mercados acionários globais terminaram a semana passada sob os sinais de alerta provenientes da inflação global. A curva de juros recuperou sua força e voltou a subir em todos os vértices. Lá fora, a taxa do Treasury que vence em 10 anos (US10y) voltou a tocar a casa dos 4,30%, gerando a faísca para um possível reapreçamento dos juros mundo afora.

Os juros mais elevados na economia americana têm sido lidos como função de uma economia mais vibrante. Os sinais de que o setor industrial pode ter feito seu piso — não há como duvidar de que ao longo do ano passado tivemos uma recessão no setor —, agora trazem um pouco de gordura à ideia de que os juros realmente podem ficar em níveis mais elevados por mais tempo. No final, o que se descobriu — ou ainda se descobre — é que a reestruturação dos alicerces no pós-pandemia os tornaram mais robustos e capazes de aguentar mais desaforo. Como pontuado pela Steno Research, as recessões econômicas estão cada vez mais curtas e a quantidade de meses nos quais as economias transitam por esse estágio é cada vez menor.

Sob esse ambiente mais resiliente, de forma geral, as Bolsas globais não arredaram o pé. Tanto na Ásia quanto na Europa, os retornos mensais ainda continuam bem dentro do campo positivo, à espera das decisões dos Bancos Centrais.

Após o BoJ (Bank of Japan) determinar o fim dos juros negativos e o encerramento do Yield Curve Control, ferramenta que buscava determinar as taxas de juros dos títulos de 10 anos na noite de terça (18), os olhos se voltarão para o discurso de Jerome Powell, que acontece hoje à tarde.

É provável que o banqueiro mantenha o tom mais duro e que dê um pouco de fôlego para os Bears, que já estão abandonando a ideia de um provável início de afrouxamento do ciclo monetário no mês junho e postergando-o para julho — talvez a última data disponível para se iniciá-lo antes das eleições presidenciais.

Do lado corporativo, finalmente o dia que todos esperavam ansiosamente chegou. Na última segunda-feira (18), Jensen Huang, CEO da Nvidia, levou mais de 300 mil espectadores ao êxtase ao divulgar os novos lançamentos da empresa.

A nova GPU, lançada com o nome de Blackwell, em homenagem ao matemático americano David Blackwell, promete ser a divisora de águas naquilo que Huang definiu como “computação acelerada”. Os números são impressionantes: frente ao seu predecessor, o Hopper H100 GPU, ela oferece um desempenho 30 vezes melhor no processo de inferência e uma eficiência energética 25 vezes maior. Mais uma vez, a “Lei de Moore” se prova bastante viva.

A reação dos investidores, entretanto, pareceu neutra em um primeiro momento. Após oscilarem entre perdas e ganhos no pregão, as ações fecharam ontem (19) aos US$ 893, ou 1,07% de alta. A concorrência foi quem mais sofreu, dado o posicionamento superior dos produtos da Nvidia. As ações da AMD caíram mais de 4% no dia e as perdas acumuladas frente às máximas atingidas no começo do ano já superam os 20%.

Aqui no Brasil, o Ibovespa ainda não engrenou. No mês, o principal índice da Bolsa brasileira perde 1,6% (até o fechamento de ontem), puxado pelas ações da Petrobras e Vale, que desvalorizam 9,47% e 5,02%, respectivamente. Sem grandes novidades no front empresarial, o destaque, por ora, tem ficado com as ações da Caixa Seguridade que avançam mais de 14,54% na esteira do bom desempenho do programa Minha Casa Minha Vida.

Apesar das oscilações nessa primeira metade de março, a maior parte dos nossos fundos se encontram no campo positivo ou acima do seu benchmark. A partir dessa edição, vamos publicar semanalmente os resultados das principais estratégias da casa, nas janelas mensal, anual, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite o nosso site: www.empiricusgestao.com.br .

|

Forte abraço,

João Piccioni

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY