O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Por 9x Valor da Firma/Ebitda, novos ativos entrando em operação e um cenário hidrológico que começou a ficar mais favorável, o papel é uma opção para a carteira

A Eneva (ENEV3) fez dois grandes anúncios ao mercado nesta semana. Primeiro um aumento de capital de R$ 3,2 bilhões de oferta-base, que poderá ser acrescido de mais R$ 1 bilhão (hot issue) a depender da demanda.

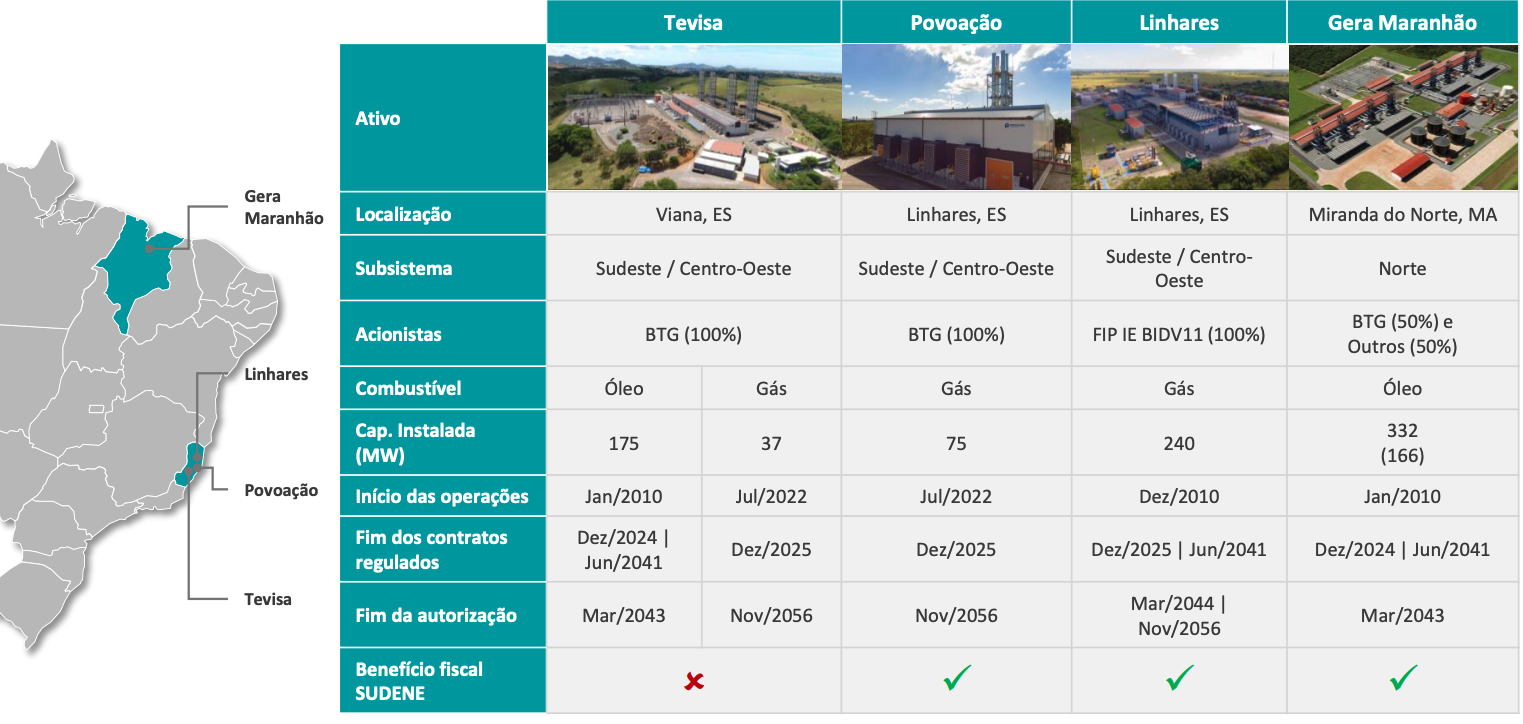

Para onde vai tanto dinheiro? A resposta para essa pergunta está no segundo anúncio: aquisição da totalidade de três termelétricas no Espírito Santo (Tevisa, Povoação e Linhares), além de 50% da Gera Maranhão, no Maranhão.

Mas o que isso significa para a companhia e por que isso será benéfico para os acionistas?

Em linhas gerais, o principal mérito da operação é reduzir a alavancagem da Eneva no curto prazo, já que os ativos comprados além de gerarem bastante caixa e lucro, quase não têm dívidas.

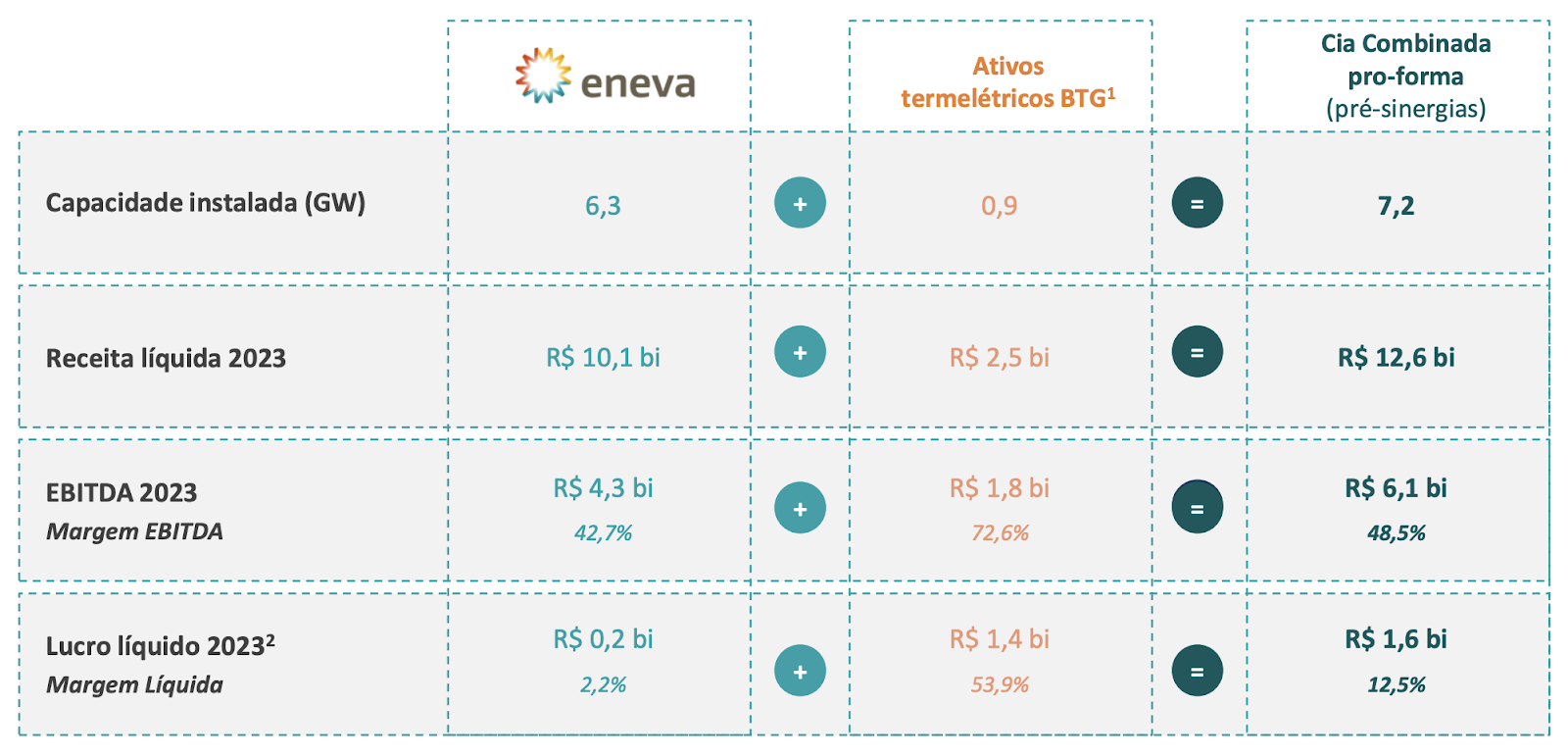

O raciocínio é o seguinte: hoje a Eneva possui uma dívida líquida de R$ 17,5 bilhões e um Ebitda de R$ 4,2 bilhões – ou seja, uma relação entre dívida líquida e Ebitda de 4,1x.

Leia Também

As térmicas que serão adquiridas têm um endividamento líquido de R$ 220 milhões e um Ebitda de R$ 1,8 bilhão – alavancagem praticamente nula, de apenas 0,1x dívida líquida/Ebitda.

Combinando as duas e utilizando o dinheiro levantado no follow-on, o consolidado atingiria um Ebitda de R$ 6,1 bilhões, com uma dívida líquida de menos de R$ 16 bilhões.

A alavancagem, que hoje é de 4,1x, cairia para menos de 3x dívida líquida/Ebitda, um patamar de endividamento muito menos arriscado e que pode, inclusive, começar a atrair mais investidores.

Além da desalavancagem, há um outro mérito na operação: a Eneva pagará apenas 2,1x preço/lucro pelos ativos, muito abaixo do que ativos de geração costumam negociar.

Tudo bom demais para ser verdade? Onde está a pegadinha?

Parte da resposta para essas perguntas está no prazo de validade do Ebitda e do lucro dessas usinas. Elas têm contratos de fornecimento que se encerram até o fim de 2025 e dependerão de renovações a partir de então, o que é incerto dado o contexto de sobreoferta e preços baixos de energia que vivemos neste momento.

Ou seja, é bem provável que os resultados dessas quatro usinas piorem, e os múltiplos de longo prazo não sejam assim tão atrativos.

No entanto, isso não tira os méritos da operação. Para começar, os resultados fortes de curto prazo são certos, e mesmo que os contratos não sejam renovados, a Eneva possui outros ativos que começarão a entrar em operação nos próximos anos, substituindo essa fonte que pode estar prestes a secar.

Além disso, o valor pago pelas usinas (R$ 2,9 bilhões) considera tão somente os fluxos de caixa desses contratos ativos – novos contratos ou mesmo sinergias operacionais e fiscais capturadas são upsides não considerados no valuation. E, como veremos em seguida, há grandes potenciais de sinergias.

As três usinas compradas no Espírito Santo (Y no mapa abaixo) estão próximas do gasoduto de transporte da TAG (linha verde no mapa), assim como o Hub de Sergipe (B no mapa), operado pela própria Eneva.

Isso significa que a companhia poderá fornecer gás para as usinas compradas por ela, em um modelo que garante custos mais competitivos, além de confiabilidade no fornecimento da molécula.

No Maranhão, a Gera Maranhão (W no mapa acima) que é 100% a óleo poderá ser convertida a gás no futuro, e tem a enorme vantagem de estar próxima da Bacia do Parnaíba, onde se localiza a maior reserva de gás da Eneva (B no mapa acima).

Ou seja, em algum momento a Gera Maranhão poderá ter o benefício de ser abastecida com o gás produzido pela própria Eneva, o que certamente ajudaria a conquistar novos contratos bastante competitivos.

Vemos a operação como positiva para a companhia, mesmo com os prazos curtos dos contratos, já que ajuda a reduzir a alavancagem em um momento em que a Eneva ainda tem muitos ativos em construção, e também abre espaço para captura de sinergias e opcionalidades no futuro – mais importante, sinergias e renovações de contrato que não estão embutidas nos preços dessas aquisição.

Por 9x Valor da Firma/Ebitda, novos ativos entrando em operação nos próximos anos e um cenário hidrológico que começou a ficar mais favorável para despachos termelétricos após a recente redução do nível dos reservatórios e mudança tarifa para bandeira amarela, a Eneva é uma das ações recomendadas na série Oportunidades de Uma Vida.

Se quiser ter acesso gratuito a todas as ações por 30 dias, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY