As ações da Vivara (VIVA3) deixaram de ser uma joia, mas será que ainda merecem um espaço na sua carteira?

Temos que admitir que, apesar da troca truculenta de comando, Nelson Kaufman é um profundo conhecedor do negócio que ele ergueu praticamente do zero

A Vivara (VIVA3) foi o grande assunto da semana dentro do universo de small caps, muito embora os motivos não tenham sido nada agradáveis para a companhia e muito menos para os seus acionistas.

Caso não tenha visto, na sexta-feira passada (15), Paulo Kruglensky apresentou uma surpreendente carta de renúncia ao cargo de CEO. Surpreendente porque ninguém esperava a saída de um CEO que estivesse há tão pouco tempo e entregando tão bons resultados.

Só a troca de supetão já mereceria uma boa dose de preocupação, mas a história fica pior…

O novo (velho) CEO

Quem (re)ocupará a cadeira será Nelson Kaufman, fundador e maior acionista da companhia após 13 anos longe do cargo – o que confirmou algumas apreensões (como a de que provavelmente houve um atrito no comando) e levantou uma série de outras preocupações sobre a governança e a futura alocação de capital.

Além de insistir que existem muitas coisas erradas na Vivara hoje – o que não condiz com os resultados entregues e nem com o preço (até então) recorde das ações –, e de algumas gafes em sua teleconferência de "boas-vindas" aos investidores, Kaufman disse que vai reassumir com o objetivo internacionalizar a companhia, e nós já estamos bastante calejados para saber que planos de internacionalização costumam se transformar em ralo de dinheiro.

Com todos esses sinais ruins, VIVA3 perdeu o status de "preciosa", e desabou 20% desde a renúncia de Kruglensky. A pergunta que fica agora é: depois da queda, ainda faz sentido investir nas ações?

Leia Também

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

- Receba matérias especiais do Seu Dinheiro + recomendações de investimentos diretamente em seu WhatsApp.É só clicar aqui e entrar na In$ights, comunidade gratuita.

Vivara: à primeira vista, sem grandes mudanças estratégicas

Não há dúvida de que, em termos de governança, a Vivara é hoje uma companhia bem pior do que na semana passada, mas ninguém sabe ainda qual será o impacto das mudanças nos resultados.

Ainda que Kaufman tenha dito que vai implementar mudanças nas lojas, obviamente, a nossa maior preocupação reside no plano de internacionalização, por conta do menor poder de marca da Vivara lá fora – um ambiente bem mais competitivo e menos conhecido.

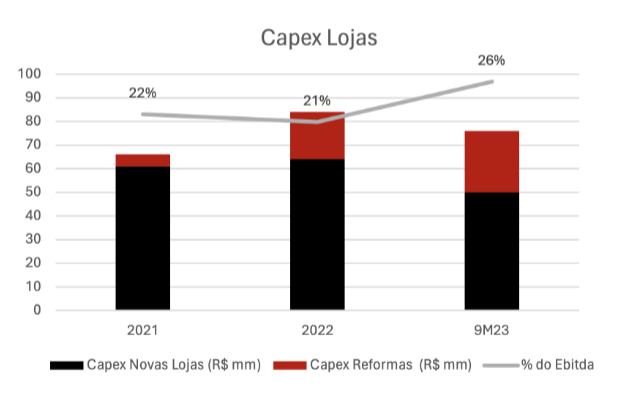

Apesar de não sermos fãs da ideia, na tal teleconferência, Kaufman disse que o capex com planos internacionais será limitado a 5% do Ebitda (R$ 25 milhões/ano), o que não é bom, mas também não é um desastre – apenas como base de comparação, a companhia tem investido aproximadamente entre 21% e 26% em novas lojas e reformas no Brasil.

Kaufman também mencionou que a Vivara não vai abrir lojas em avenidas famosas no exterior, ou seja, serão lojas relativamente baratas e com o objetivo de tornar as joias mais acessíveis para um público de renda média, não muito diferente do que ela já faz no Brasil.

Além disso, o CFO Otávio Lyra disse que nenhuma grande mudança acontecerá na alocação de capital, o que indica que a estratégia atual, especialmente com foco nas lojas Life, deve continuar.

Se serão somente essas as mudanças, a queda de 20% realmente terá sido exagerada, mas isso só o tempo e os resultados futuros vão dizer.

- Leia também: Petrobras (PETR4) sem dividendos extraordinários: queda merecida ou oportunidade de compra?

Negócio de qualidade e aparentemente barato

O fato é que depois da derrocada, o valuation da companhia voltou para patamares bem mais atrativos, dado o nível de qualidade do negócio – menos de 12x lucros, contra 14x de Lojas Renner e do Grupo Soma, por exemplo, que estão em um setor muito mais arisco e competitivo.

Um outro ponto que temos que admitir é que, apesar da troca truculenta de comando, Kaufman é um profundo conhecedor do negócio que ele ergueu praticamente do zero, e aqui entra um outro ponto importante.

Para nós, a Vivara tem um dos melhores modelos de negócios da bolsa brasileira, com marca forte, margens elevadas, resiliente, capacidade de crescimento, um ROIC muito acima do custo de capital, etc…

Em alusão à clássica frase de Warren Buffett, desconfiamos que esse seja um daqueles casos clássicos de negócios à prova de "gestões medianas".

Mas só o tempo vai confirmar essa suspeita.

Por ora, a VIVA3 segue na carteira do Microcap Alert, com um peso que já havia sido bastante reduzido no dia 27 de fevereiro, quando as ações estavam próximas das máximas históricas.

Mas é preciso entender que neste momento se trata de uma tese com maiores riscos de governança e piora na alocação de capital.

Por entender que ainda estamos diante de um modelo de negócios diferente, com margens elevadas e retornos sobre o capital investido (ROIC) muito acima da média do varejo brasileiro, manteremos uma exposição aos papéis, mas pequena como deve ser nesses casos de maiores incertezas.

Por outro lado, em casos no quais, além de um bom potencial de crescimento de lucros, também há maior confiança nos resultados futuros, gostamos de alocar uma parcela relevante da carteira.

Por exemplo, apenas duas empresas que gostamos muito são responsáveis por 50% do portfólio do Microcap Alert, não só porque contam com resultados resilientes, mas porque as ações ainda guardam um ótimo potencial de retorno.

Se quiser conferir essas duas teses, e todas as outras empresas que compõem a carteira, deixo aqui o convite.

- Melhor do que Vivara (VIVA3): outras três varejistas brasileiras ocupam 25% da carteira com 10 ações recomendadas pela Empiricus Research para comprar agora. Veja GRATUITAMENTE quais são elas neste link.

Um grande abraço e até a semana que vem.

Ruy

COMPARTILHAR

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

Olhando para cima: Ibovespa busca recuperação, mas Trump e Super Quarta limitam o fôlego

Enquanto Copom e Fed preparam nova decisão de juros, Trump cogita envolver os EUA diretamente na guerra

Do alçapão ao sótão: Ibovespa repercute andamento da guerra aérea entre Israel e Irã e disputa sobre o IOF

Um dia depois de subir 1,49%, Ibovespa se prepara para queimar a gordura depois de Trump abandonar antecipadamente o G-7

Acima do teto tem um sótão? Copom chega para mais uma Super Quarta mirando fim do ciclo de alta dos juros

Maioria dos participantes do mercado financeiro espera uma alta residual da taxa de juros pelo Copom na quarta-feira, mas início de cortes pode vir antes do que se imagina

Felipe Miranda: O fim do Dollar Smile?

Agora o ouro, e não mais o dólar ou os Treasuries, representa o ativo livre de risco no imaginário das pessoas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP