O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A fase pesada de capex dessa empresa ficou para trás – o que, combinado com a redução do endividamento, deve culminar em um aumento na distribuição aos acionistas neste e nos próximos anos

Na última segunda-feira (29), quando eu já estava guardando minhas coisas para ir embora, um colega me perguntou: "E aí Ruy, tá indo para casa se preparar para os resultados da Vivo que vão sair hoje à noite?"

"Me preparar, como assim?", eu devolvi a pergunta, sem entender muito bem o que ele quis dizer com isso.

Ele então explicou: "Ah, se preparar mentalmente. Sempre dá uma ansiedade danada quando uma empresa está perto de divulgar o balanço. Eu fico atualizando o site a cada 10 segundos pra ver se o documento foi divulgado e saber logo como foi o trimestre."

Eu expliquei para ele que ia para casa fazer exercício, tomar um banho, comer… Só depois é que eu iria olhar o resultado da Vivo, mas ele não entendeu muito bem a minha calma, então eu continuei:

"Deixa eu te explicar: a Vivo não é essas tranqueiras que você analisa, que em um trimestre dá lucro, no outro dá prejuízo e você nunca sabe o que vai acontecer direito. A Vivo é um reloginho, os resultados crescem e ela ainda paga dividendos pra caramba. Eu não preciso ficar colado no site porque os números nunca trazem grandes surpresas".

Depois disso, peguei minhas coisas e fui embora para só quatro horas depois abrir o site da Vivo e apreciar mais um trimestre de crescimento de Ebitda e de lucro.

Leia Também

A temporada de resultados seria bem menos estressante para analistas e para acionistas se só existissem empresas assim… Meu amigo que o diga.

A receita líquida móvel da Vivo cresceu +8,9% no trimestre, impulsionada pelo pós-pago que tem uma qualidade melhor e já representa 83% do segmento – essa boa expansão mostra que o ambiente competitivo segue mais racional após a saída da Oi. Assim como nos últimos trimestres, o churn (cancelamento) segue bastante controlado, abaixo de 1%.

A receita líquida fixa também cresceu, ajudada pela ótima expansão anual de +17% do segmento de fibra (FTTH) e de +8% nas vendas de serviços corporativos (B2B). No entanto, a receita total dos negócios fixos cresceu apenas +4% em relação ao 2T23, impactada pela contração de -15% dos negócios fixos legados (como voz e cabo), apesar de isso ser amplamente esperado pelo mercado.

No consolidado (móvel + fixo), a receita expandiu +7,4% ante o 2T23, para R$ 13,7 bilhões, em linha com as expectativas.

Com um bom controle de custos e despesas, o Ebitda também cresceu em um ritmo interessante (+7,3%, para R$ 5,45 bilhões). Mais interessante ainda foi o crescimento de 23% do fluxo de caixa livre, que chegou a R$ 3,1 bilhões, ajudado por investimentos um pouco menores e menos gastos com leasing. Esse é um dado relevante pois significa maior capacidade de pagar dividendos (falaremos sobre isso mais abaixo).

Por fim, o lucro líquido atingiu R$ 1,2 bilhão, com ótima expansão anual de +9%, ajudado pela alta do Ebitda.

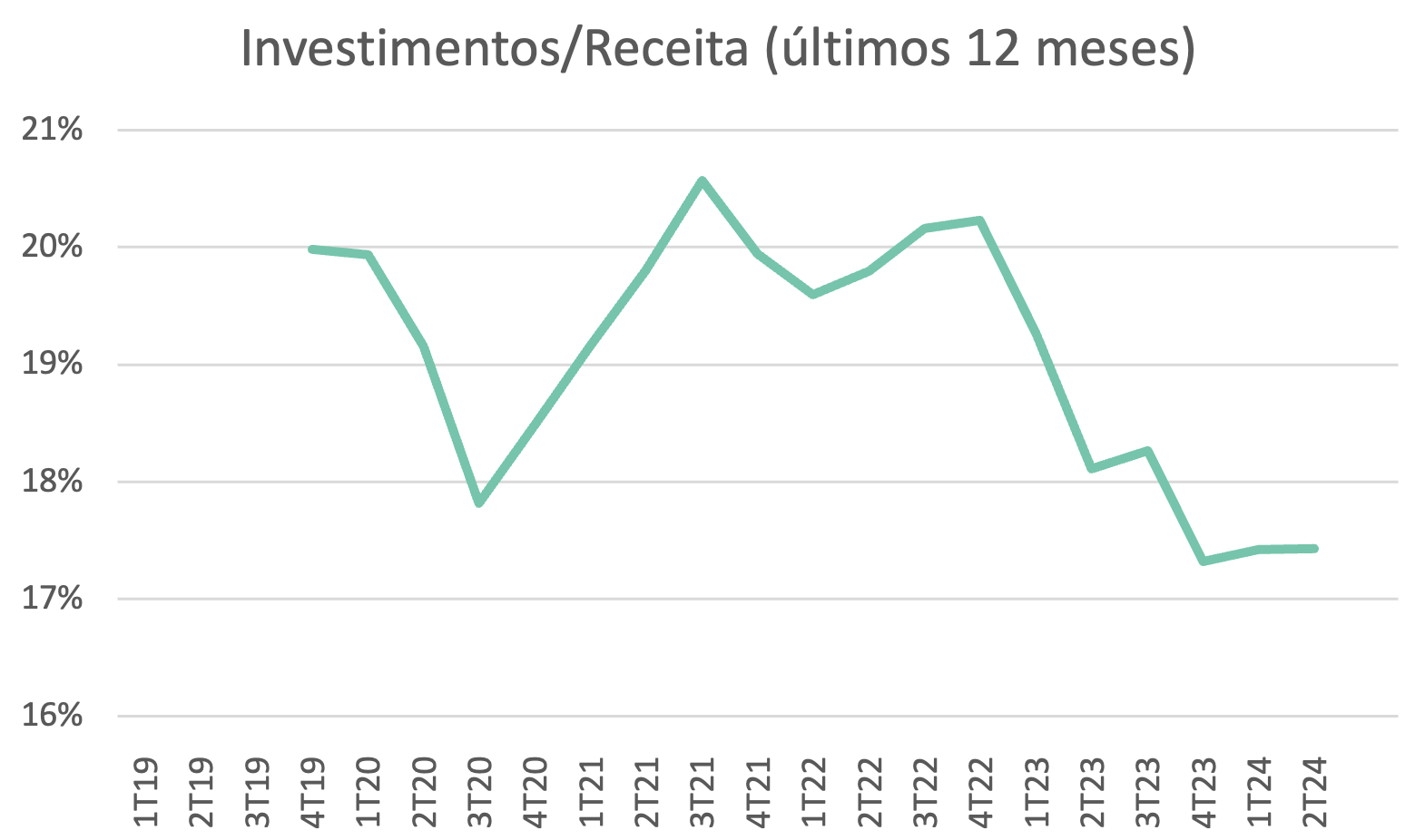

Há um outro aspecto interessante relacionado aos dividendos. Nos últimos anos, após a aquisição de ativos da Oi, fortes investimentos em fibra e 5G, a Vivo precisou segurar um pouco a distribuição de dividendos.

Mas como você pode ver no gráfico abaixo, a fase pesada de capex ficou para trás, e os investimentos que antes representavam mais de 20% da receita, agora estão próximos de 17%. Isso representa uma "economia" de quase R$ 2 bilhões, o que combinado com a redução do endividamento devem culminar em um aumento dos dividendos neste e nos próximos anos.

Pensando nisso, a série Vacas Leiteiras mantém a ação VIVT3 na carteira, que segue bastante barata e conta com um dividend yield que tem potencial para se aproximar de 10% nos próximos anos considerando as recompras.

Se quiser conferir essa e todas as outras pagadoras de dividendos que compõem o rebanho, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS