Vale (VALE3) tem balanço sólido, mas o mercado ainda prefere esperar para embarcar outra vez na mineradora — entenda os motivos

A Vale (VALE3) ainda depende de mais previsibilidade sobre o preço do minério e solução para a divisão de metais básicos para decolar outra vez

O balanço da Vale (VALE3) divulgado na noite de quinta-feira (16) até veio um pouco melhor do que os números estimados pelos analistas, mas isso não quer dizer que o mercado vai correr em busca dos papéis da mineradora ou embarcar de vez em sua tese.

Isso porque, mais do que olhar esse retrato da reta final de 2022, os investidores querem mesmo é obter mais respostas sobre o futuro da empresa. E aí, sim, apostar em sua valorização. De maneira geral, esse foi o recado dos principais analistas após análise do balanço trimestral.

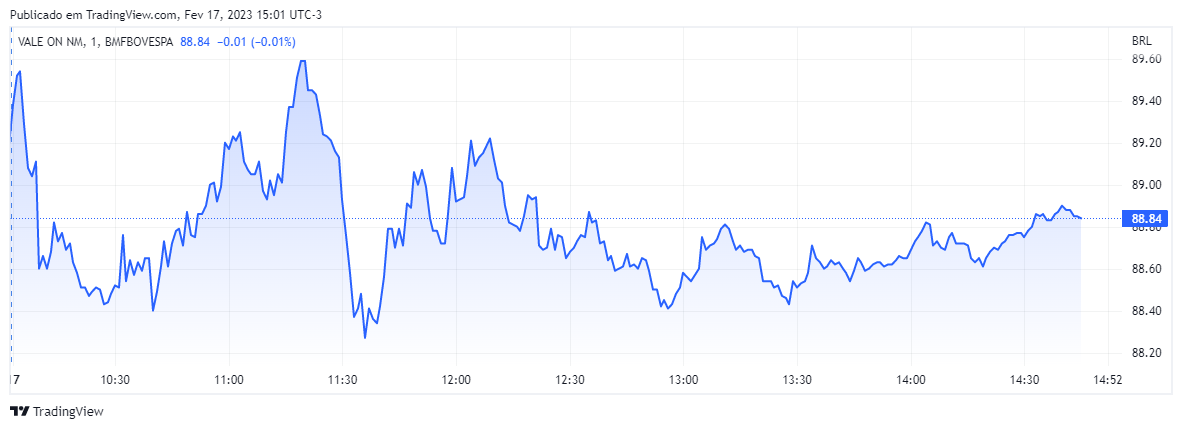

Parte desse reflexo já pode ser observado no pregão de hoje: por volta das 15h00, VALE3 recuava 0,37%, cotada a R$ 88,86. Longe de ser um tombo, mas mostrando que ninguém se animou demais com os dados revelados na véspera.

As primeiras impressões sobre o balanço da Vale (VALE3)

Em relatório, o JP Morgan — que rebaixou a recomendação da Vale há poucos dias — aponta que não espera revisões para os números da companhia após o balanço. Destacam, ainda, que os investidores permanecem receosos com as perspectivas para o preço do minério de ferro nos próximos meses, o que pode afastá-los do ativo.

"Ainda que a maioria acredite que os preços provavelmente cairão no médio prazo, as discussões são sobre se poderemos ver outro rali no curto prazo, antes que os preços comecem a se normalizar. Acreditamos que o sentimento e as perspectivas serão os principais impulsionadores das estimativas de lucros para 2023”, dizem os analistas.

Na semana passada, a equipe já havia comentado em relatório que a mudança de recomendação foi feita de olho no que pode ser classificado como um excesso de otimismo com o setor de mineração e siderurgia após a reabertura da China.

Leia Também

Claude, inteligência artificial da Anthropic, ganha versão para o mercado financeiro

Para o JP Morgan, a Vale ainda vai se beneficiar deste evento, não há dúvidas, mas a leitura é de que o rali recente visto nos papéis já foi longe demais e não justifica compra neste momento.

- Quer começar a ganhar dinheiro com dividendos, mas não sabe quais são as melhores ações para investir? O Seu Dinheiro preparou um treinamento exclusivo para os leitores. Ao final das 3 aulas, você já será capaz de comprar sua primeira ação pagadora de dividendos e ainda vai poder acessar GRATUITAMENTE uma lista com os 16 melhores papéis para buscar renda extra na bolsa. Clique aqui para acessar.

O UBS BB também traz uma visão mais cautelosa e que demonstra o que o mercado gosta de chamar de "operar em compasso de espera".

Para os analistas do banco, o rali recente visto na precificação do minério de ferro é baseado em especulações sobre a reabertura da China e menos em fundamentos. Hoje, a equipe do banco tem projeções mais modestas para o preço da commodity — US$ 95 por tonelada até o fim de 2023, enquanto a própria Vale projeta um preço de US$ 109/tonelada para o fim deste ano.

Já a equipe da Genial Investimentos fala da reabertura da China como um “grande driver” para a empresa, de olho na maior demanda do principal cliente da Vale, mas reforça que ela deve ser mais fraca do que o mercado está imaginando.

Para eles, há especulação tanto nas projeções para o preço do minério quanto na alta recente das ações VALE3, impulsionadas por esse contexto.

Com isso, os analistas também rebaixaram a recomendação das ações de compra para manutenção há poucas semanas, com preço-alvo de R$ 105 — potencial de alta de 17,7% se considerado o fechamento anterior.

Por fim, a XP Investimentos avalia que a tese de longo prazo da Vale é atraente, o que justifica a recomendação de compra, mas que no curto prazo ainda há receios "com a discrepância da alta do preço do minério de ferro em relação a outras commodities (principalmente petróleo)."

A mineradora quer vender parte da divisão de metais básicos — mas a precificação não agrada

No mesmo relatório, a XP aponta que, além do monitoramento dos preços do minério, outro ponto essencial para observar em relação à Vale nos próximos meses é a monetização das operações de metais básicos.

Esse assunto já está no radar do mercado há meses — por enquanto, ninguém sabe o que a empresa pretende fazer com essa divisão, já que faz tempo que são discutidas uma possível abertura de capital ou também uma venda parcial dela.

Agentes do mercado apontam, inclusive, que somente uma solução definitiva para esta área da empresa seria capaz de destravar valor de fato para a mineradora, com a consequente valorização de suas ações na bolsa.

Durante teleconferência com analistas realizada na manhã desta sexta-feira (17), o CEO da Vale, Eduardo Bartolomeo, afirmou que a companhia teve "progresso na venda minoritária nos metais básicos" — mas parece que o preço dado não está agradando.

Ele acrescentou, ainda, que pretende ter mais novidades sobre o tema ainda no primeiro semestre deste ano.

Durante o bate-papo, o vice-presidente executivo de finanças e relações com investidores da Vale, Gustavo Pimenta, foi perguntado sobre o destino dos recursos levantados com essa operação, mas se limitou a dizer que buscará crescimento em novas plataformas relevantes para o negócio.

O executivo ainda disse que a geração de caixa da divisão de metais básicos está "subdimensionada", ao mesmo tempo em que a demanda por esses produtos e a indústria como um todo também não estariam precificadas adequadamente.

As últimas notícias sobre o tema relatam que a GM pode pagar até US$ 2 bilhões por parte da divisão de metais básicos da Vale. A montadora já estaria na segunda fase de um processo de licitação; seu interesse, claro, é na obtenção de uma fonte de cobre e níquel que sirva para sua produção de veículos elétricos.

Hoje, a Vale já fornece esses materiais para a Tesla; a japonesa Mitsui & Co e um fundo de investimentos da Arábia Saudita, entre outros, também estão interessados nessa divisão.

A necessidade de separar os negócios de minério de ferro e de metais básicos surgiu a partir das projeções de que a demanda por cobre e níquel aumentarão consideravelmente nos próximos anos.

COMPARTILHAR

Até o Banco do Brasil (BBAS3) pode pagar a conta das tarifas de Trump: Moody’s revela o impacto da guerra comercial para os bancos brasileiros

Para a Moody’s, o setor financeiro já vivia um cenário complexo, dadas as taxas de juros elevadas e as tendências de inadimplência — e as tarifas dos EUA devem ajudar a complicar a situação

Weg (WEGE3) avança na bolsa: tarifas não assustam mercado, enquanto analistas enxergam papéis “baratos” antes do 2T25

Com queda acumulada no ano e expectativa de alta na demanda, mercado volta a apostar em recuperação das ações ainda em 2025

Gafisa (GFSA3) aumenta oferta de follow-on em R$ 27 milhões e amplia “presente” aos acionistas que participarem; entenda

As modificações atingem a “vantagem adicional gratuita”, que é disponibilizada aos investidores que decidirem participar

Gol (GOLL54) emite mais de 9 trilhões de ações e conclui capitalização bilionária; confira os detalhes da reestruturação

A operação teve como objetivo converter em ações os créditos devidos pela Gol, conforme o plano de recuperação judicial aprovado na Justiça dos EUA

Cade dá sinal verde para Nelson Tanure comprar controle da Braskem (BRKM5) mesmo sem OPA. O que falta para a aquisição sair do papel?

O Cade aprovou, sem restrições, a potencial transação proposta pelo empresário. No entanto, há outras etapas a serem concluídas antes que uma eventual troca de controle se concretize

Um cliente, US$ 52 bilhões a menos: a saída inesperada que derrubou as ações da BlackRock; entenda o que aconteceu

No pregão da última terça-feira (15), as ações da gestora listadas na bolsa de Nova York chegaram a desabar 7% após a divulgação dos resultados

Para o BTG, venda da Santa Elisa mostra pressa da Raízen (RAIZ4) em ganhar eficiência

Analistas enxergam movimento simbólico na reestruturação da companhia e destacam impacto operacional além do financeiro

Usiminas (USIM5): Os seis motivos que explicam por que o Goldman Sachs rebaixou as ações — um deles tem a ver com a CSN (CSNA3)

As ações encerraram o dia com a maior queda do Ibovespa depois de o banco rebaixar as ações citando a China e a CSN entre as razões

US$ 10 bilhões para mudar o mundo: Jeff Bezos escala veterano da Amazon para comandar fundo climático

Ex-chefe da divisão da assistente de voz Alexa na Amazon deixa a aposentadoria para liderar uma das apostas mais simbólicas do bilionário em seu “legado verde”

Entenda o que está em jogo para Nvidia e AMD com retomada de vendas para a China

Após a proibição imposta em 15 de abril, rumores sugerem que a licença para embarques de GPUs de IA à China pode ser retomada; Bank of America faz projeções para as ações das duas empresas

Heineken sobe preço da cerveja no Brasil e Ambev (ABEV3) brinda com alta das ações

Os papéis da gigante das bebidas surgem entre as maiores altas do Ibovespa nesta quarta-feira (16) na esteira da notícia de que a holandesa vai reajustar preços depois de um ano

Ações da Aura Minerals chegam a Wall Street, mas IPO fica abaixo da meta de US$ 210 milhões

A mineradora canadense desembarcou nesta quarta-feira (16) com as ações AUGO na bolsa norte-americana Nasdaq

Família Coelho Diniz abocanha mais uma fatia do Grupo Pão de Açúcar (PCAR3); confira os detalhes

O movimento que eleva a participação da família para quase 18%; saiba como fica o cenário do controle acionário da varejista

Carteira ESG: sai Mercado Livre (MELI34), entra Rede D’Or (RDOR3); veja as escolhas do BTG que aliam lucro e sustentabilidade em julho

A seleção do BTG Pactual aposta em ativos com valuation atrativo e foco em temas ambientais, sociais e de governança — e traz novidades importantes para o investidor ESG neste mês

MRV (MRVE3) lidera as quedas do Ibovespa: o que desagradou os analistas na prévia operacional do 2T25?

Apesar da MRV&Co ter saído do vermelho, com geração de caixa no 2T25, outras linhas ofuscaram os pontos positivos da prévia operacional do segundo trimestre

Marfrig (MRFG3) concentra 75% das ações nas mãos dos controladores; saiba o que está por trás desse movimento

A mudança acontece um dia após a Previ, maior fundo de pensão do país, zerar sua posição histórica na BRF (BRFS3)

Raízen (RAIZ4) fecha negócio de R$ 1 bilhão na missão para reduzir sua dívida — São Martinho (SMTO3) é uma das envolvidas na transação

A Raízen anunciou que pretende descontinuar as atividades na Usina Santa Elisa. Para isso, fechou negócio para vender 3,6 milhões de toneladas de cana-de-açúcar, e a São Martinho está entre os compradores

Agora vai? BRF e Marfrig remarcam (de novo) as assembleias de fusão. Entenda as críticas dos minoritários e o que esperar da votação

As assembleias gerais extraordinárias (AGE), que definem o futuro da combinação de negócios dos frigoríficos, serão realizadas no dia 5 de agosto

Dividendos e JCP: Telefônica (VIVT3) vai distribuir R$ 330 milhões em proventos; confira os prazos

Telefônica vai distribuir proventos aos acionistas na forma de juros sobre capital próprio, com pagamento programado somente para próximo ano

Previ vende R$ 1,9 bilhão em ações da BRF (BRFS3) e zera posição de 30 anos; veja o que motivou o fundo de pensão

Vendas aconteceram ao longo da última semana, enquanto fundo trava uma disputa com a empresa na Justiça

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP