O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A volatilidade dos ativos financeiros acompanha as preocupações dos participantes do mercado com a trajetória do déficit fiscal

Podemos afirmar que os ativos locais acompanharam, em grande parte, a tendência global entre agosto e outubro de 2023.

O aumento nas taxas de juros de mercado nos Estados Unidos, especialmente nos títulos de 10 anos, resultou em uma correção nos ativos de risco em escala global e na valorização do dólar.

No entanto, desde a semana passada, esse cenário começou a ser revertido, principalmente após a reunião do Federal Reserve e a divulgação do relatório do mercado de trabalho nos EUA, indicando uma pressão reduzida na curva de juros.

Com a diminuição da pressão sobre a taxa de risco global, há a possibilidade de um retorno ao otimismo em relação aos ativos locais, de forma semelhante ao que ocorreu entre março e julho deste ano.

Contudo, a incerteza reside na questão fiscal do Brasil, que tem sido um ponto de fragilidade.

À medida que aguardamos a divulgação da ata do Comitê de Política Monetária (Copom), o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de outubro e alguns resultados corporativos relevantes, a atenção permanece voltada para as questões em Brasília.

Leia Também

Em relação à meta fiscal, o mercado está acompanhando as últimas tentativas de Fernando Haddad para convencer Lula a manter a meta fiscal zero, pelo menos até março.

Nesse momento, o governo avaliará se há receita suficiente para cobrir as despesas projetadas para o próximo ano.

Caso seja necessário efetuar cortes, algo que não agrada o presidente, poderia ser decidido um déficit de até 0,5% do Produto Interno Bruto (PIB).

No entanto, vale ressaltar que, no fim das contas, a meta em si tem uma importância limitada, uma vez que o mercado nunca acreditou nela.

Não houve, de fato, um indivíduo sério que acreditasse na promessa do governo de zerar o déficit já no próximo ano.

O foco não está apenas em quando esse déficit será zerado, mas, sobretudo, na trajetória para alcançar esse objetivo.

Há um tempo, o mercado já antecipava um déficit na ordem de 0,8% do PIB para o próximo ano, mesmo com a manutenção, por parte do Ministério da Economia, da meta de 0%.

Essa perspectiva, assim como o orçamento proposto para o próximo ano, são vistas com uma dose considerável de ceticismo, quase como peças de ficção.

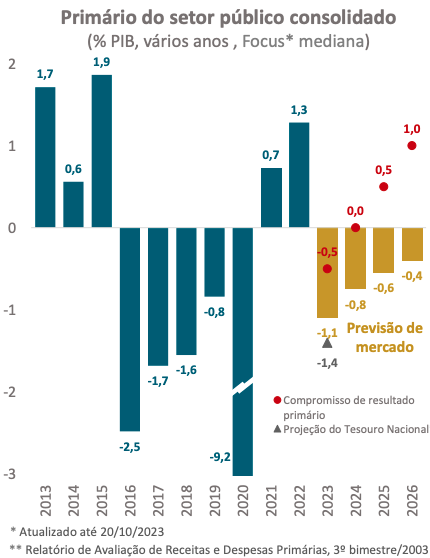

Fonte: Banco Central do Brasil

Observe, em primeiro lugar, que o mercado já estava antecipando um déficit fiscal zero apenas para o período posterior a 2026, provavelmente entre 2028 e 2029.

Essa perspectiva não era motivo de grande preocupação. No entanto, a ausência de um plano fiscal crível afeta negativamente a percepção dos investidores.

Para complicar ainda mais a situação, o presidente Lula recentemente declarou publicamente a inviabilidade de cumprir a meta fiscal.

Teoricamente, isso não deveria surpreender ninguém, mas na prática, a declaração teve um impacto negativo.

Fernando Haddad se reuniu com o presidente na noite de sexta-feira passada, logo após Lula reforçar sua oposição a qualquer tipo de contingenciamento e enviar uma mensagem firme à equipe econômica.

Na verdade, o governo parece estar dividido quanto à estratégia para a alteração da meta fiscal no Congresso.

O ministro da Casa Civil, Rui Costa, apoia o envio de uma mensagem modificativa da Lei de Diretrizes Orçamentárias (LDO) ao Congresso, enquanto Padilha prefere uma emenda à LDO.

Analistas políticos sugerem que, se Haddad perder a disputa pela manutenção da meta e Lula optar por já alterá-la, a opção provável será a emenda à LDO, que deverá ser apresentada na próxima semana, possivelmente no dia 16, véspera do prazo final para a alteração do texto (um dia antes do prazo para o Congresso dos EUA decidir sobre a possibilidade de um shutdown, inclusive).

A leitura do relatório preliminar da LDO está agendada para terça-feira e o parecer final deve ser divulgado por volta do dia 20.

O contingenciamento é uma questão crucial, uma vez que o governo optou por buscar um ajuste fiscal focado principalmente no aumento da receita, o que tem suas limitações.

É evidente que o governo necessitaria de uma receita significativamente maior do que a atualmente disponível, principalmente porque o Congresso não parece muito disposto a aumentar a arrecadação apenas por solicitação do governo.

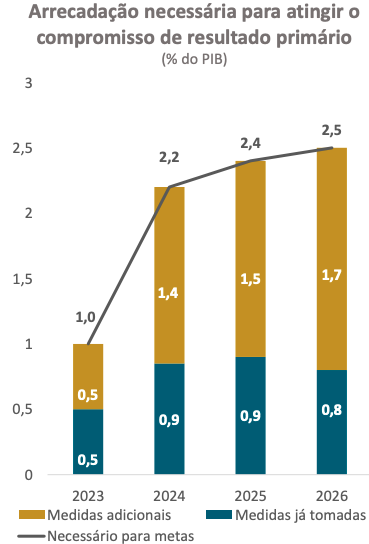

Conforme demonstrado abaixo, para cumprir a meta fiscal do próximo ano, ainda seriam necessários 1,4% do PIB em receitas, uma meta que parece difícil de alcançar.

Fonte: Banco Central do Brasil

Todo o exposto visa transmitir uma ideia fundamental: a questão central não reside na própria meta em si, mas sim no plano de voo do governo.

A possibilidade de um déficit no próximo ano não é o ponto crítico, desde que o governo apresente uma visão clara sobre como pretende reduzi-lo nos anos subsequentes, mesmo que isso implique em medidas de contenção de gastos, algo que o presidente Lula não parece inclinado a considerar neste momento.

Infelizmente, a situação fiscal no Brasil pode tirar o ânimo de um possível rali de fim de ano, que se torna viável agora devido à menor pressão dos títulos do Tesouro dos Estados Unidos.

O governo brasileiro está perdendo a disputa pela confiança no que tange à política fiscal. Isso se reflete no fato de que as taxas das NTN-Bs voltaram a atingir 5,80% ao ano em termos reais.

Se o Brasil persistir nesse caminho, corre o risco de perder uma oportunidade extraordinária oferecida pelo cenário internacional.

Nos próximos meses, mais importante do que o resultado das contas públicas, cuja meta para o próximo ano está sob pressão política, é a necessidade de preservar o arcabouço fiscal do país. O fundamental é seguir o que foi institucionalmente aprovado.

Embora seja improvável que o governo cumpra a promessa de eliminar o déficit das contas primárias em 2024, conforme estabelecido no orçamento, contanto que se estabeleça um plano crível para os próximos anos, é possível ao menos evitar uma percepção de descontrole fiscal doméstico no curto prazo.

COMPARTILHAR

Entenda o que as novas tarifas de exportação aos EUA significam para aliados e desafetos do governo norte-americano; entenda o que mais você precisa ler hoje

Antigos alvos da política comercial norte-americana acabam relativamente beneficiados, enquanto aliados tradicionais que haviam negociado condições mais favoráveis passam a arcar com custos adicionais

Os FIIs multiestratégia conseguem se adaptar a diferentes cenários econômicos; entenda por que ter essa carta na manga é essencial

Saiba quais são as perguntas essenciais para se fazer antes de decidir abrir um negócio próprio, e quais os principais indicadores econômicos para acompanhar neste pregão

Após anos de calmaria no mercado brasileiro, sinais de ruptura indicam que um novo ciclo de volatilidade — e de oportunidades — pode estar começando

Depois que o dinheiro gringo invadiu o Ibovespa, as small caps ficaram para trás. Mas a vez das empresas de menor capitalização ainda vai chegar; veja que ações acompanhar agora

Confira as leituras mais importantes no mundo da economia e das finanças para se manter informado nesta segunda-feira de Carnaval

Nem tanto cigarra, nem tanto formiga. Morrer com dinheiro demais na conta pode querer dizer que você poderia ter trabalhado menos ou gastado mais

Miami é o novo destino dos bilionários americanos? Pois é, quando o assunto são tendências, a única certeza é: não há certezas

Veja a empresa que pode entregar retornos consistentes e o que esperar das bolsas hoje

Felizmente, vez ou outra o tal do mercado nos dá ótimas oportunidades de comprar papéis por preços bem interessantes, exatamente o que aconteceu com Eneva nesta semana

O carry trade no Japão, operação de tomada de crédito em iene a juros baixos para investir em países com taxas altas, como o Brasil, está comprometido com o aumento das taxas japonesas

Depois de uma alta de quase 50% em 12 meses, o mercado discute se os preços já esticaram — e por que “estar caro” não significa, necessariamente, fim da alta

Confira as vantagens e desvantagens do Rearp Atualização. Saiba também quais empresas divulgam resultados hoje e o que mais esperar do mercado

Veja qual o efeito da vitória da primeira-ministra do Japão, Sanae Takaichi, nas eleições do Japão nos mercados de todo o mundo

A vitória esmagadora de Sanae Takaichi abre espaço para a implementação de uma agenda mais ambiciosa, que também reforça o alinhamento estratégico de Tóquio com os Estados Unidos, em um ambiente geopolítico cada vez mais competitivo na Ásia

Veja os sinais que o mercado olha para dar mais confiança ao plano de desalavancagem da holding, que acumulou dívidas de quase R$ 38 bilhões até setembro

O que muda na nossa identidade profissional quando parte relevante do trabalho operacional deixa de ser feita por humanos?

Mudaram as estações e, do pré-Carnaval brasileiro, miramos nosso foco nas baixas temperaturas dos Alpes italianos, que recebem os Jogos Olímpicos de Inverno

Veja como distinguir quais ações valem o seu investimento; investidores também reagem a novos resultados de empresas e dados macroeconômicos